Бессрочные фьючерсы торгуются на МосБирже с 26 апреля 2022 года. Новый инструмент на валюту заставляет вспомнить арбитражные стратегии, когда инвестор зарабатывает на разнице в ценах одного актива или связанных между собой. В Интернет встречались упоминания отдельных идей, но не все так безоблачно.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Бессрочные фьючерсы и арбитраж

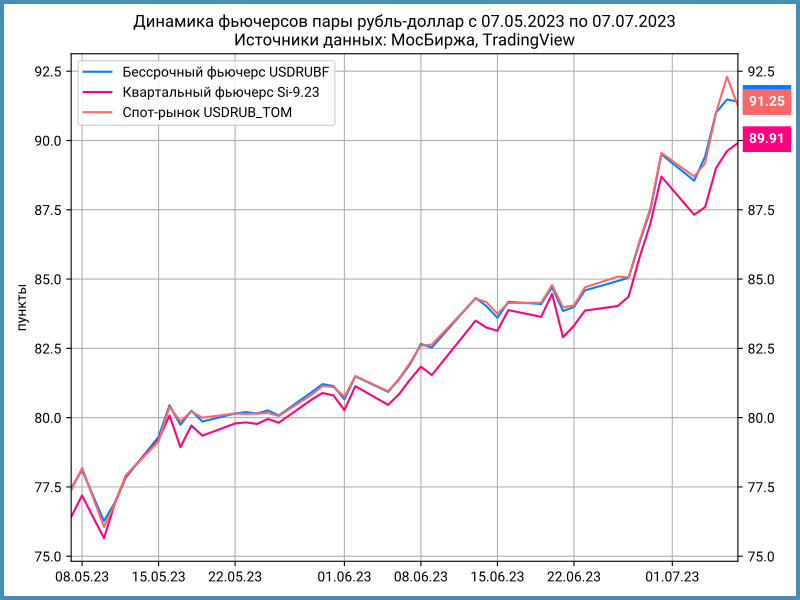

Разберу ситуацию на примере пары рубль-доллар и контрактов USDRUBF и Si-9.23. Термины срочного рынка, которые пригодятся:

- Вариационная маржа, ВМ – сумма, которая списывается или зачисляется при изменении стоимости открытой позиции. Покупателю зачислят, а с продавца спишут 1000 руб., если стоимость фьючерсного контракта на доллар США выросла с 89 руб./долл. США до 90 руб./долл. США. Предполагается, что размер контракта – 1000 долл. США.

- Дата экспирация, экспирация – дата, когда заканчиается действие фьючерсного контракта и проводится исполнение: итоговые расчеты между держателями. Определяется цена исполнения, по которой начисляется ВМ по расчетным фьючерсам. Поставочные контракты не рассматриваются.

- Клиринговая сессия, клиринг – время, когда проводятся расчеты между покупателями и продавцами по заключенным сделкам, списывается и зачисляется ВМ. Время клиринговой сессии устанавливает биржа. Стандартные периоды для срочного рынка: 14:00-14:05 – дневной клиринг, 18:50-19:05 – вечерний клиринг. Биржа сообщает об изменении времени дополнительно.

Идея бессрочного фьючерса состояла в том, чтобы предложить аналог инструменту спот-рынка USDRUB_TOM: цена должна следовать близко к котировкам спот, начисление вариационной маржи и все расчеты проводятся в рублях, экспирация отсутствует в классическом понимании.

Дизайн бессрочных фьючерсов изменили в конце прошлого года: можно превратить бессрочный фьючерс в ближайший квартальный за 3 дня до экспирации.

Логичная стратегия – открыть позиции противоположного направления, когда котировки бессрочного и квартального фьючерсов расходятся: продать бессрочный и купить квартальный, когда квартальный торгуется дешевле. Напишу подробно о ценообразовании валютных фьючерсов отдельно. Остается закрыть позицию, когда цены сблизятся, или дождаться экспирации и конвертировать бессрочный в квартальный. Доход – разница между ценами фьючерсов на момент открытия позиции и закрытия за вычетом комиссий. Но особенности бессрочных контрактов ломают стройную логику.

Пример:

Бессрочный фьючерс закрылся на отметке 83,85 руб./долл. США 21 июня 2023 года. Квартальный контракт с экспирацией в сентябре 2023 года – 82900 или 82,9 руб./долл. США.

Размер лота каждого фьючерса – 1000 единиц валюты: покупка или продажа 1 лота соответствует покупке или продаже 1000 долларов.

Разница в формате цен обусловлена тем, что котировка бессрочного фьючерса указывается за 1 доллар, а квартального – за 1000 долларов.

Теория говорит, что покупка квартального фьючерса и продажа бессрочного дадут заработать 0,95 руб. или 950 руб./контракт без учета комиссий: бессрочный фьючерс торгуется на 0,95 руб. дороже. Остается дождаться, когда разница исчезнет, или удерживать позицию до экспирации квартального фьючерса: бессрочный контракт придется сконвертировать в квартальный. Действительность оказывается иной: вступает в действие фандинг.

Бессрочные фьючерсы и фандинг

МосБиржа запустила новый механизм фандинга, чтобы устранить длительное отклонение цены бессрочного фьючерса от спот-рынка: вариационная маржа начисляется так, чтобы было невыгодно держать позицию, которая сохраняет разницу котировок. Рассчитывается средняя разница за торговый день, что определяет дополнительный размер вариационной маржи в вечернем клиринге.

Фандинг становится отрицательным, когда бессрочный фьючерс торгуется ниже спота: владелец длинной позиции получает дополнительную вариационную маржу, а короткой – теряет. Удерживать длинную позицию становится выгодно, что должно увеличить покупки в бессрочном контракте и обеспечить рост цены до уровня спота.

Таблица иллюстрирует пример с продажей бессрочного фьючерса по 83,85 и покупкой квартального по 82900 21 июня перед вечерним клирингом.

Разница между бессрочным и квартальным контрактами составила 1,54 руб. на закрытии 7 июля в сравнении с 0,95 руб. в момент открытия позиции.

Теоретический результат по позиции:

-590 руб. = (0,95 руб. - 1,54 руб.) * 1000

из-за того, что цены продолжили расходиться.

В реальности цифра оказалась хуже: -1476,42 руб. Фандинг принес дополнительно 886,42 руб. убытка.

Идея арбитража разбилась о суровую реальность: фандинг съел 886,42 руб. из 950 руб. потенциальной прибыли. Размер фандинга не связан с котировками квартальных контрактов, зависит от спота и не поддается прогнозам.

Держать позицию дальше – неоднозначное решение. Фандинг может остаться в отрицательной зоне и продолжит генерировать убытки. Квартальный фьючерс должен оказаться дороже бессрочного, чтобы получить прибыль. Чем дольше фандинг будет в минусе, тем сильнее должна стать разница. Ситуация улучшится, если фандинг станет положительным: короткая позиция в USDRUBF начнет приносить дополнительную прибыль.

Арбитраж не предполагает полное отсутствие рисков, но в данном случае фандинг не поддается контролю.

Итоги

Бессрочные фьючерсы – любопытный, но нетривиальный инструмент. Принципы работы и риски лучше изучить до начала совершения сделок, особенно если стратегия предполагает долгий срок удержания позиций. Неожиданный убыток вместо прибыли – результат опрометчивых решений.

Рассматривал особенности бессрочных фьючерсов в заметке "Особенности бессрочных фьючерсов: история и нюансы".

В следующих публикациях расскажу о новом инструменте МосБиржи: бессрочном контракте на золото, и опишу принципы ценообразования валютных фьючерсов.

При частичном или полном использовании ссылка на источник обязательна.