Приветствую на канале, посвященном инвестициям! 06.06.24 стартуют торги инвестиционными паями одного из крупнейших фондов индустриальной недвижимости «Rental PRO» (RU000A108157). В данном обзоре рассмотрим данный фонд и постараемся ответить на вопрос, стоит ли участвовать в этом IPO.

Больше информации и свои сделки публикую в Телеграм.

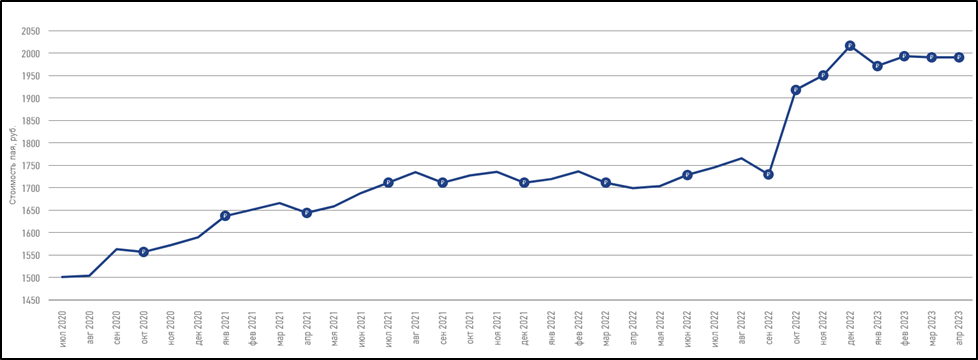

PNK RENTAL.

С 2020 по 2023 год на Московской бирже торговались паи фонда недвижимости «ПНК-Рентал». Это был инвестиционный фонд индустриальной недвижимости с доходом от арендных платежей. Управление осуществляла ООО УК "А класс капитал".

Фонд инвестировал только в складские и производственные объекты, уже сданные в долгосрочную аренду. Причём покупал у материнской PNK group - крупнейшего российского девелопера промышленных объектов. Также Фонд осуществлял ротацию, т.е. обновлял объекты в фонде с целью получения дополнительной прибыли. У Фонда было три объекта, плюс несколько объектов в очереди.

Но в марте 2023 года Управляющий уведомил о начале процедуры прекращения ЗПИФ «ПНК-Рентал». Основная причина – многократное сокращение сделок между девелоперами и будущими арендаторами на новые складские помещения. Падение спроса лишило фонд возможностей к диверсификации. В связи с чем возникли риски неполучения арендного дохода.

Таким образом в мае 2023 года фонд был закрыт, недвижимость, входящая в состав фонда продана, средства возвращены пайщикам. Общая доходность фонда за весь период с 30.06.2020 по 29.05.2023 составила 72,8% или 25% годовых.

ЗПИФ «Рентал ПРО».

И вот, год спустя после закрытия ЗПИФ «ПНК-Рентал» появился новый продукт ЗПИФ «Рентал ПРО». Управляется он той же ООО УК "А класс капитал" (УК), у которой опыт 20 лет, и всего активов под управлением на 170 млрд ₽.

Характеристики ЗПИФ «Рентал ПРО» (Фонд):

- Текущая стоимость чистых активов (СЧА) 25 млрд.

- Один фонд будет включать в себя несколько объектов недвижимости.

- В перспективе стратегия Фонда предполагает увеличение стоимости его чистых активов до 100 млрд рублей и выше.

- Новые объекты будут добавляться в Фонд посредством доп эмиссии.

- Объекты сдаются в долгосрочную аренду с фиксированной ежегодной индексацией ставок.

- Предусмотрена ротация (продажа) объектов с целью получения дополнительной доходности.

- Инвестиции как в готовые объекты, так и в проекты на этапе строительства.

- Приобретаются только те строящиеся объекты, по которым между девелопером и арендатором подписан предварительный договор аренды.

- Получение стабильного дохода. С ежемесячными выплатами пайщикам.

- Прогнозная доходность в первый год – 20%, на горизонте 10 лет – более 22% годовых: арендные платежи 12,7%; плюс доход от роста стоимости активов 9,3%.

- Налоги с доходов будет удерживать УК.

- Если объект приобретен на этапе строительства, то пайщики будут получать проценты равные арендной плате. Таким образом застройщик будет получать недорогое финансирование.

- Объекты Фонда страхуются от пожаров и прочих рисков.

- Комиссии Фонда: 1млн в месяц, плюс 3% от дохода.

- Кредитное плечо не предусмотрено.

- Фонд сформирован на 15 лет. После этого будет приниматься решение о продлении.

Портфель проектов Фонда.

Вообще фонд нацелен покупать объекты с апсайдом, с надёжными арендаторами и привлекательными арендными ставками. Объекты должны быть ликвидными и соответствовать международным стандартам FM Global, быть универсальными, технологическими и не старше 2023 года. Причем в основном предполагаются покупки объектов на ранней стадии строительства, вероятно, преимущественно у материнской PNK group.

На данный момент уже куплен в управление объект «ЦОД Медведково». Стоимость приобретения 21,5 млрд (до НДС). На данный момент уплачено 19,3 млрд. Площадь 24тыс кв.м. Объект введен в эксплуатацию 10 октября 2023 года. Основным арендатором и оператором ЦОД является «Гиперскейл» – компания, предлагающая размещение крупных коммерческих дата-центров, их техническое обслуживание и организационное сопровождение.

Также уже есть 4 объекта, которые находятся на этапе строительства: Домодедово-2 к., Саратов к. 1, Домодедово 2 к. 6, Вешки-2 к.1. Их строительство должно завершится в 2024 году. По всем объектам подписаны долгосрочные арендные договора (от 7 до 10 лет) с крупными компаниями: Озон, Хайер и Вкусвилл.

Стратегия Фонда заключается в продаже ЦОД и всех Строящихся объектов в течение года. После продажи планируются к приобретению аналогичные объекты с сопоставимыми параметрами.

Перспективы.

По данным NF Group в РФ большой недостаток качественных индустриальных объектов по сравнению с развитыми странами. Существует кратный потенциал роста рынка. В Москве обеспеченность в разы выше, чем в регионах.

Спрос на индустриальные площади значительно превышает объемы предложения. Причём на конец года доля свободных индустриальных площадей в Москве была на историческом минимуме: менее 0,1%. Ставки на аренду сейчас на самых максимумах в районе 9 тыс ₽ м2/год.

Риски.

- Рост ключевой ставки ЦБ. Арендные ставки по договорам аренды в районе 12%, что ниже ставки ЦБ. Таким образом, при дальнейшем росте ключевой ставки будет снижаться привлекательность арендных доходов.

- Инфляция. В договорах аренды объектов прописана ежегодная индексация на 5-7% в год. Поэтому если инфляция будет выше, то это также снижает привлекательность. Но с другой стороны, при инфляции дорожают сами объекты недвижимости.

- Снижение цен на индустриальную недвижимость. Стратегия фонда предусматривает регулярные продажи объектов. И если цены будут снижаться, то это может существенно снизить итоговую ожидаемую доходность.

- Снижение арендных ставок. Они сейчас на максимумах, и не исключено их снижение. Таким образом, у будущих объектов может быть меньшая доходность.

- Завышенная цена покупки объекта. Т.к. фонд планирует покупать объекты на этапе строительства у материнской PNK group, то не исключено, что цены могут быть не совсем рыночными. Правда, при осуществлении сделок должны работать независимые оценщики.

- Инвестиции в объекты на раннем этапе строительства. Т.е. есть риск того, что объект будет не достроен.

- Не весь ущерб объектов может быть признан страховым случаям, или суммы страховки может быть недостаточно для его возмещения.

- Налоговые и прочие законодательные риски.

IPO.

- Цена за один инвестиционный пай 986₽.

- Продавец: Управляющая компания Д.У. Комбинированным ЗПИФ «Универсальная индустриальная недвижимость».

- Общее количество паёв 26,1 млн. Размер размещения более 20 млрд. Ожидается, что по результатам IPO Продавец останется соинвестором Фонда.

- Продавец не будет продавать акции в течение 90 дней после IPO.

- В рамках IPO на срок до 30 дней после начала торгов предусмотрен механизм стабилизации в размере до 7% от базового размера размещения.

- Сбор заявок на IPO: до 05.06.2024. Начало торгов 06.06.24.

- Торговый код RU000A108157. Уровень листинга третий.

- Организаторы сообщают, что есть спрос со стороны институциональных инвесторов.

- IPO доступно только квалифицированным инвесторам из-за дополнительного риска, который возникает из-за того, что фонд планирует инвестировать в объекты на ранней стадии строительства.

Выводы.

ЗПИФ «Рентал ПРО» нацелен на инвестиции в индустриальную недвижимость с уже подписанным договором аренды. Причём фокус на покупку объектов на ранней стадии строительства. Стратегия предусматривает продажу объектов в короткий срок после ввода в эксплуатацию

Полагаю, что одна из целей фонда – это недорогое кредитование материнской компании – девелопера PNK group. Но при этом PNK всё-таки делится небольшим доходом с пайщиками. Ожидается, что от роста активов инвесторы в ЗПИФ будут зарабатывать ориентировочно 9,3% в год. Плюс с аренды ежемесячно должны стабильно получать в среднем 12,7%/год. Таким образом, итоговая доходность прогнозируется на уровне 22% в год на десятилетнем горизонте.

Комиссии управляющей компании в среднем ниже, чем у аналогов на рынке. Фонд будет работать без привлечения кредитов.

Текущая ситуация благоприятная для инвестиций в индустриальную недвижимость, т.к. сейчас есть её дефицит.

Среди возможных рисков: инфляция, рост ключевой ставки, падение цен на индустриальную недвижимость и арендных ставок.

IPOдоступно только для квалицированных инвесторов. Таким образом, часть физ лиц не смогу поучаствовать в размещении, что должно сказаться на снижении спроса. Но вообще, на мой взгляд, ЗПИФ «Рентал ПРО» - неплохой вариант для вложений в индустриальную недвижимость и для диверсификации портфеля. Ранее я инвестировал в паи «ПНК-Рентал», а сейчас планирую участвовать в IPO «Рентал ПРО». Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization

Рекомендую Финуслуги: ВКЛАДЫ, Обзор и ПРОМОКОД. (Реклама. ПАО «Московская Биржа». ИНН 770207784)