Пониженные ставки налогов, налоговые каникулы, снижение размера фиксированных взносов за ИП, мораторий на штрафы. О привилегиях для новых регионов РФ рассказали в статье

В связи с возникновением новых регионов, входящих в состав РФ, на законодательном уровне были введены определенные льготы для ИП ДНР, ЛНР, Запорожской и Херсонской областей.

Страховые взносы

Страховые взносы — обязательные платежи, которые должны производить все зарегистрированные ИП независимо от того, ведут они деятельность или нет.

Страховые взносы делятся на две части:

- Фиксированная часть взносов в 2024 году для всех предпринимателей установлена в размере 49 500 руб.

- Дополнительные взносы составляют 1% от доходов, превысивших за год 300 000 руб. В 2024 году предельный размер таких взносов — 277 571 руб.

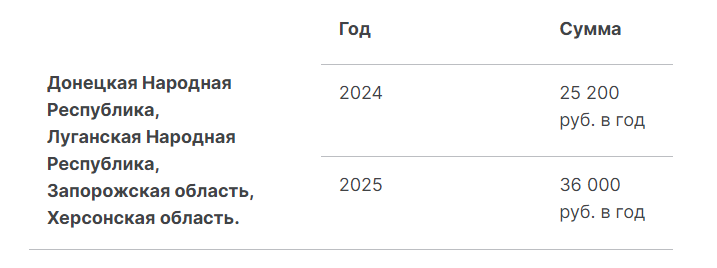

В новых регионах сумма фиксированных страховых взносов за ИП составляет:

Особенности применения ОСНО (общая система налогообложения)

Общая система налогообложения — это налоговый режим, на котором могут работать все ИП независимо от размера оборотов, вида деятельности и количества наемных работников.

Для предпринимателей, которые до 1 января 2023 года уплачивали налог с оборота согласно законодательству ДНР, ЛНР, Запорожской или Херсонской областей и начали уплачивать НДС с 1 января 2023 года, были предусмотрены следующие правила.

В случае, если предприниматель приобрел товары до 1 января 2023 года, и они были учтены при инвентаризации, а впоследствии использованы для производства и/или реализации товаров после 1 января 2023 года, налоговая база по НДС определяется таким образом:

Стоимость реализованных товаров с учетом налога – стоимость приобретения указанных товаров с учетом налога = налоговая база по НДС

При этом исчисление НДС производится с применением расчетных налоговых ставок в размере 16,67% (вместо 20%) — на основные категории товаров и услуг, 9,09% (вместо 10%) — на продукцию для детей и некоторые виды продуктов питания либо в размере 0% — на экспортные товары, гостиничный бизнес (ст. 164 НК РФ).

ИП, впервые созданные на территориях новых регионов РФ, уплачивают налоги по ОСНО (НДС) на основании общих правил НК РФ.

Особенности применения специальных налоговых режимов

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения — наиболее распространенный налоговый режим среди субъектов МСП. Подходит почти для всех видов бизнеса.

Переход на УСН упрощает расчет налогов, позволяет уменьшить налоговую нагрузку и предусматривает подачу налоговой декларации всего один раз в год.

ИП, которые были зарегистрированы до принятия в состав РФ, получили право на применение упрощенки с 1 января 2023 года.

ИП, впервые созданные на территориях ДНР, ЛНР, Запорожской и Херсонской областей:

- Могут уведомить о переходе на УСН в момент регистрации бизнеса или не позднее 30 календарных дней с даты постановки на учет в налоговом органе в качестве ИП.

- Предприниматели признаются плательщиками УСН с даты постановки на учет.

Налоговые ставки по УСН в новых субъектах РФ (действуют с 01.01.2023):

Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог — это специальный налоговый режим, который разработан и введен для производителей сельскохозяйственной продукции.

ИП, которые были зарегистрированы до принятия в состав РФ, получили право на применение ЕСХН с 1 января 2023 года.

ИП, впервые созданные на новых территориях:

- Могут уведомить о переходе на ЕСХН в момент регистрации бизнеса или не позднее 30 календарных дней с даты постановки на учет в налоговом органе в качестве ИП.

- Предприниматели признаются плательщиками ЕСХН с даты постановки на учет.

Налоговые ставки по ЕСХН в новых субъектах РФ (действуют с 01.01.2023):

Патентная система налогообложения (ПСН)

Патентная система налогообложения — специальный налоговый режим, который могут применять только индивидуальные предприниматели. Для этого они должны соответствовать требованиям по виду деятельности, размеру дохода и количеству наемных работников.

На ПСН вместо уплаты обязательных налогов ИП приобретает патент.

На территориях новых субъектов РФ ПСН была введена в действие с 01.01.2023 года следующими нормативными актами:

В зависимости от вида предпринимательской деятельности указанными актами установлены размеры потенциально возможного к получению ИП годового дохода.

Налог на профессиональный доход (НПД)

Налог на профессиональный доход — специальный налоговый режим для самозанятых граждан, который подразумевает отсутствие отчетности и освобождение ИП от уплаты фиксированных страховых взносов.

На территориях новых субъектов РФ НПД был введен в действие с 01.01.2023 года следующими нормативными актами:

Мораторий на штрафы

Правительство Российской Федерации приняло постановление об особенностях применения в 2024 году ответственности к налогоплательщикам новых регионов.

Указанная мера поддержки налогоплательщиков, место жительства или нахождения которых на 30 сентября 2022 года было на территориях новых регионов, продлена до 31 декабря 2024 года включительно.

Мораторий распространяется на нарушения формы представления налоговой декларации (расчета), нарушения правил учета доходов и расходов и объектов налогообложения или базы для исчисления страховых взносов, а также за неуплату налогов, сборов или страховых взносов.

Специалисты компании «Лад» грамотно проконсультируют вас по всем интересующим вопросам, помогут подобрать самый выгодный для вас режим налогообложения, расскажут обо всех льготах для новых регионов РФ, рассчитают налоги и взносы, а также помогут своевременно отчитаться в контролирующие органы.