Сейчас вы узнаете какие причины могут быть в отказе выдачи займа помимо плохой кредитной истории? Где найти актуальные мфо которые одобряют займы чаще остальных данный момент? И как правильно оставить заявку чтобы кратно повысить свои шансы на получение денег?

100% способ

Давайте так. Я специально вывел этот раздел в самое начало видео, чтобы дальше больше не говорить настолько очевидных вещей.

Единственный стопроцентный способ получить займ без отказа — это, естественно, улучшить свою кредитную историю. Если вам интересно, как это можно сделать, то эта тема для отдельной статьи. Проявите активность на этой и в одной из следующих, я расскажу несколько способов.

А конкретно в этом видео я расскажу о способах и советах, которые помогут именно повысить ваши шансы на одобрение заявки в МФО. Некоторые способы и советы можно комбинировать.

Почему МФО могут отказать?

Перед тем как оставить заявку, сначала нужно понять логику МФО. А именно по каким параметрам скоринговые алгоритмы проверяют потенциального клиента, помимо кредитной истории, и почему могут отказать.

Стандартные требования — это, конечно, быть гражданином РФ, предоставить паспорт и быть старше 18 лет, также желательно иметь стабильный источник дохода. Но также есть и неочевидные факторы, по которым проверяют заемщика.

Например, семейное положение. Считается, что семейные люди более ответственные, но вот, например, если у вас 3–5–10 детей и невысокий доход, то по этой причине могут отказать.

Также помимо уровня дохода смотрят на специальность и профессию. Человеку с востребованной на рынке профессией, как правило, легче получить займ.

Адрес проживания вплоть до района. Если заемщик проживает в благополучном и благоустроенном районе, то ему охотнее одобрят онлайн-займ.

Помимо этого еще смотрят на наличие автомобиля, квартиры и других объектов недвижимости.

Еще один источник информации — государственные базы. Через МВД, например, проверяют достоверность введенных данных. Через Росреестр определяют наличие недвижимости в собственности. Через ФССП узнают, есть ли на заемщике какие-либо судебные дела (например, какое-нибудь банкротство), а через Пенсионный фонд оценивают примерный уровень дохода.

Частыми причинами отказа также становятся скорый призыв в ряды вооруженных сил, длительное отсутствие работы или частая смена рабочего места. Даже увлечение азартными играми (о чем кредитор узнает при проверке ваших страниц в соцсетях) становится поводом отказать вам.

Общего черного списка, о котором интересуются некоторые заемщики, нет. У каждой компании он свой, и данный перечень нигде не публикуется. По негласным правилам с сильно провинившимся заемщиком повторно МФО отказываются сотрудничать. И это даже в случаях полного погашения задолженности со всеми штрафными санкциями.

А если вам нужна только пара-тройка тысяч рублей, то не обязательно обращаться в МФО. Существует телеграм канал FinanGo, куда мы публикуем выгодные акции от банков, в рамках которых они иногда раздают деньги просто за оформление их продуктов. Также там рассказываем о способах заработка на кредитных картах, таким образом некоторые люди делают целый бизнес.

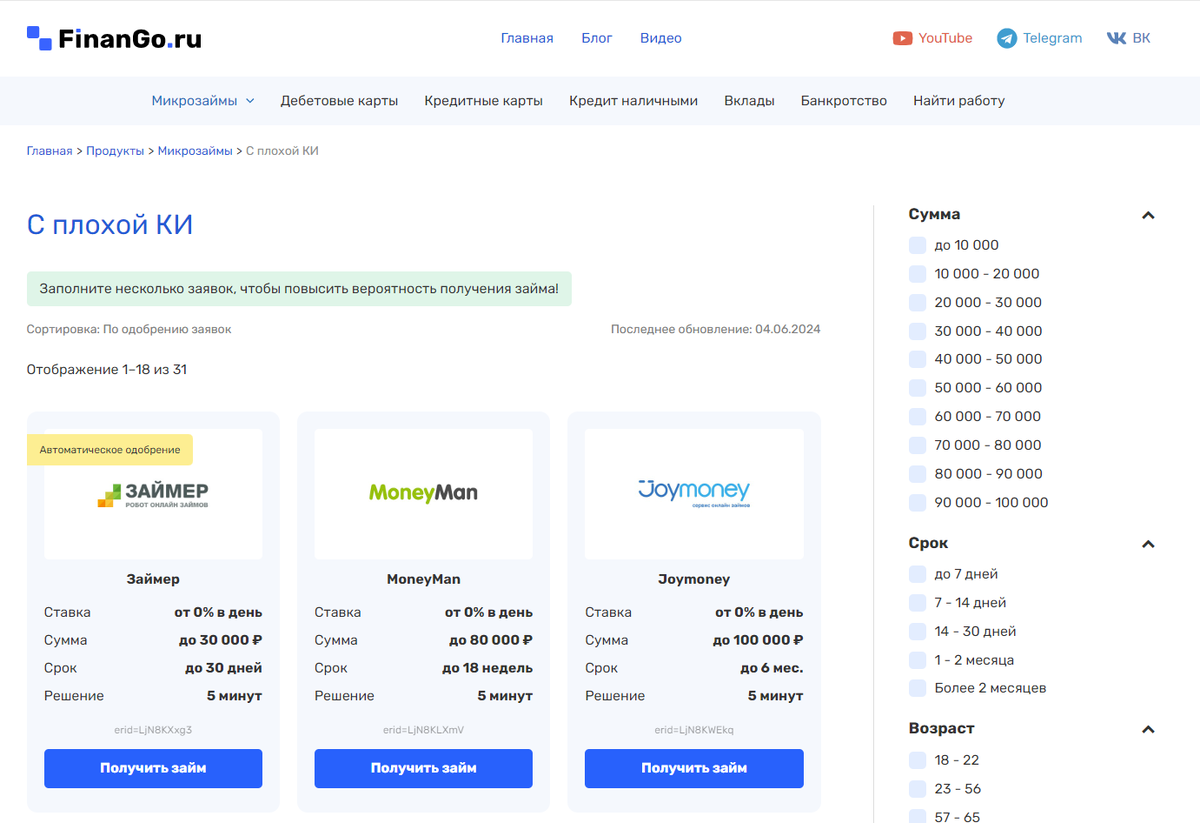

Где найти МФО, которые одобряют всем?

Переходим в каталог сайта FinanGo.ru на вкладку «С плохой КИ».

Здесь собраны все МФО, которые в последнее время одобряют займы людям с плохой кредитной историей. Каталог сайта автоматически сортируется по одобрению заявок ежедневно. То есть, чем выше организация в списке, тем больше займов она выдала за последние сутки.

15 способов взять займ без отказа

1. Оставьте несколько заявок. Открываем каталог МФО на сайте FinanGo.ru и оставляем заявки в нескольких организациях подряд до тех пор, пока нам не одобрят займ.

2. Не сразу, а по очереди. Важно оставлять заявки именно по очереди, а не одновременно. Если подать заявки одновременно во все МФО, то система оценки может подумать, что вы бот и просто все заявки кинуть в отказ.

3. Пишем вручную. Также важно оставлять заявку именно вручную. Если мы откроем несколько вкладок и будем везде копировать-вставить, то система оценки может подумать, что мы робот.

4. Проверка на ошибки. 10 раз проверяем заявку на ошибки, любая небольшая опечатка может привести к отказу. Также важно предоставить качественную фотографию паспорта, чтобы все данные хорошо читались.

5. Через Госуслуги. Важно оставлять заявку через «Госуслуги». В таком случае МФО получат от вас достоверные данные, и тогда у них уже будет более лояльное отношение к вам и, соответственно, больше шансов в одобрении займа.

6. Достоверные данные. Ну, естественно, нигде не пытаемся лукавить, везде указываем достоверные данные. И размер зарплаты, и номер телефона, и фамилия, имя, отчество, и все-все-все данные указываем, как есть. Служба безопасности МФО все тщательно проверяет.

7. Малоизвестные займы. Можно попробовать оставить заявку в малоизвестных займах. Но тут палка о двух концах: некоторые малоизвестные займы в погоне за количеством клиентов одобряют всем подряд, а некоторые не могут себе такого позволить, и наоборот, более скрупулёзно относятся к проверке кредитной истории. Поэтому сначала лучше попробовать оставить заявки в популярных МФО, а уже потом переходить к малоизвестным.

8. Попробуйте позже. Пропускной балл по кредитной истории в МФО меняется в реальном времени. Даже от часа к часу ситуация может меняться. Поэтому, если вам не одобряют займ, попробуйте оставить заявку через несколько дней.

9. Ночное время. Во многих МФО до сих пор оценкой потенциальных клиентов занимаются люди, их называют скаристы. Мы можем попробовать сыграть на человеческом факторе и оставить заявку ночью. Все мы люди, все мы к ночи устаём и уже менее активно, так скажем, выполняем свою работу.

10. Меньшая сумма. Если вам не одобряют займы, можно попробовать оставить заявку на меньшую сумму. Если нам нужно 15000р, и нам не одобряют, можно взять по 5000р в 3-х организациях.

11. Залоговые займы. Эти организации совсем не проверяют кредитную историю, потому что они нивелируют риски тем, что берут в залог ваш автомобиль. Сюда обращаемся только при 100%-ной уверенности, что вернём деньги вовремя, есть огромный риск потерять своё имущество.

12. Приведите в порядок свои соцсети. МФО также проверяют и ваши социальные сети. Если у вас «ВКонтакте» есть какие-то, например, аморальные фотографии или репосты с акциями от букмекерских контор, то это снизит вероятность получения займа.

13. Доступ к геолокации. Важно разрешить доступ к вашей геолокации. В зависимости от разных регионов у МФО есть разный коэффициент на одобрение займа. Например, получить займ в Москве намного больше шансов, чем в каком-нибудь Урюпинске. В любом случае МФО узнает место вашей прописки по базам, и будет хорошо, если это место будет совпадать с вашей нынешней геолокацией.

14. Подтвердить доход. Попробуйте обратиться в МФО, где можно предоставить данные о доходе заемщика. Если есть стабильный заработок и это можно подтвердить документами, то это сильно увеличит шанс на одобрение займа.

15. Личный визит и внешний вид. Чтобы повысить свои шансы на получение денег, лучше всего обратиться в офис легальной микрофинансовой организации (МФО), которая имеет лицензию и зарегистрирована в реестре ЦБ РФ. Не стоит рассматривать предложения от непроверенных организаций с сомнительной репутацией, которые могут скрываться под вывеской «Деньги всем».

В офисе МФО сотрудники часто оценивают потенциальных заёмщиков по их внешнему виду и манере общения. Эти оценки могут влиять на результаты скоринговой системы. В некоторых случаях оценочные баллы могут быть завышены просто потому, что сотрудник организации решил, что заявитель — порядочный человек и умеет вести диалог.