Пришлось начать

Я уже веду план ежемесячных расходов и откладываю на них заранее, но до некоторого времени я не делал так с ожидаемыми расходами в более долгой перспективе, как то налоги.

В начале этого года вышло так, что у меня образовалась крупная задолженность по налогам в 40000 руб., оплату которого я упускал из виду. И в один прекрасный день ФНС просто сделала это за меня, списав деньги с первого счета, куда смогла дотянуться.

Так, я неожиданно для себя, нагрузил свой бюджет на значительную сумму и пришлось выкручиваться и занимать на другие расходы.

Решил не повторять

Этот случай послужил мне хорошим уроком, повторять который совсем не хочется. Я решил готовиться к будущим расходам заранее: разбить необходимую сумму на ежемесячные платежи и откладывать их на отдельный счет. К назначенной дате у меня будут необходимые деньги и личный бюджет ежемесячно нагружается небольшой суммой дополнительных расходов.

Что сделал

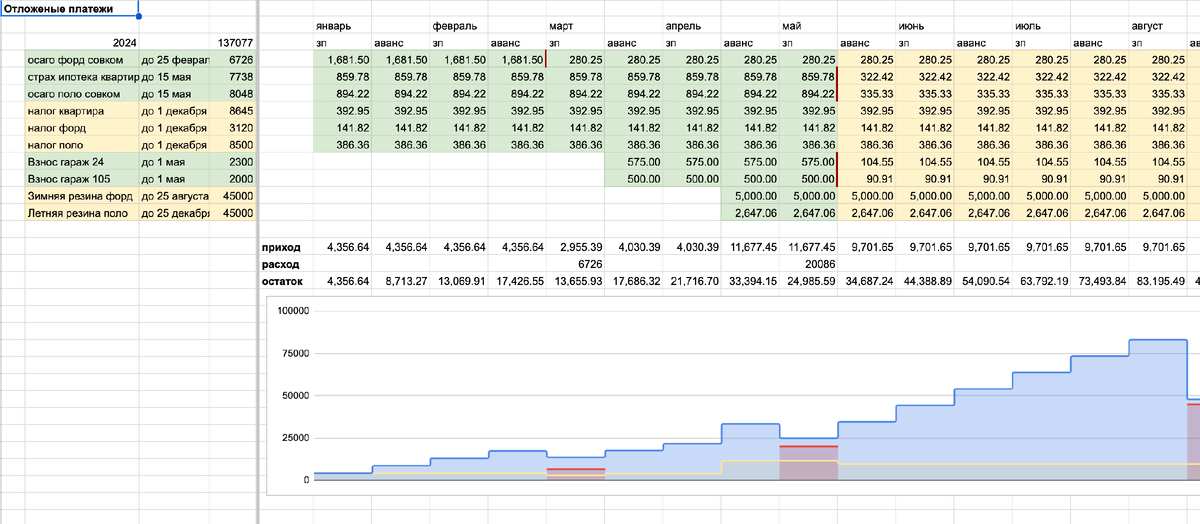

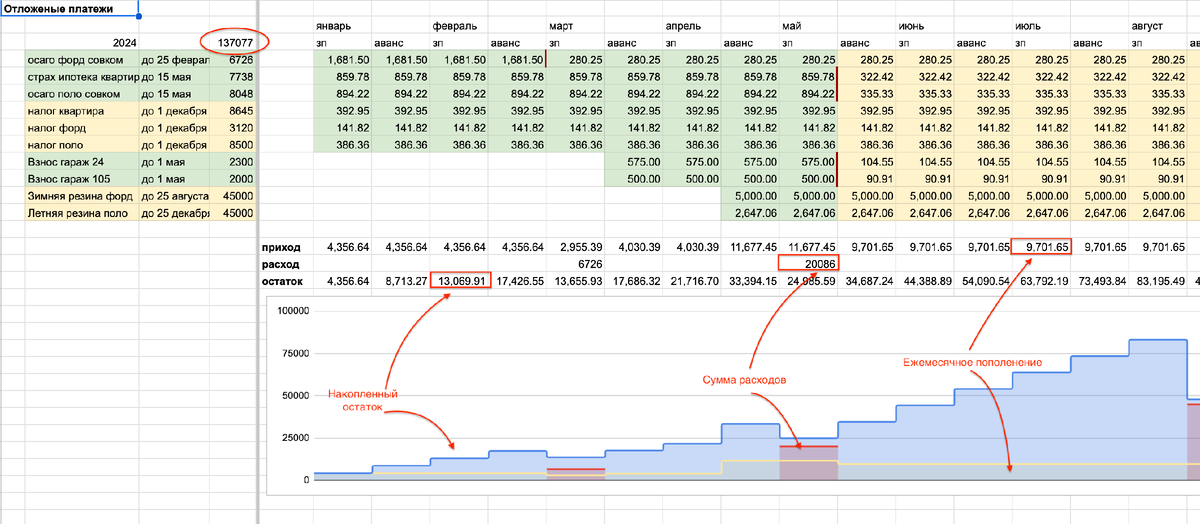

Таблица

Для будущих платежей я завел таблицу и выписал все запланированные в текущем году. Если есть примерная дата платежа, как налоги, я разбиваю его сумму на равные части и откидываю ежемесячно на отдельный счет. Если даты нет, например покупка зимних шин, то выбираю примерную дату, к которой деньги могут понадобиться.

Слева это список запланированных расходов с примерной датой и суммой. Он корректируется по необходимости. Например, недавно добавил комплекты резины на семейные машины. После переобувки с зимы на лето понял, что пора их менять.

Видно что, в этом году предстоит расстаться с довольно крупной суммой, но если "размазывать" её на год - вполне по силам.

Справа более подробная таблица долей по каждой статье расходов. Величина конкретного платежа разбитая на число взносов до следующего платежа - 24, как 12 месяцев * на 2 поступления в месяц. Откладываю с каждого крупного поступления, у меня это зарплата и аванс. Зеленым - платежи которые уже сделаны, желтым - которые предстоит внести. Красная линия в ячейке - дата совершения платежа, всё что левее линии это накопление уже на следующий платеж, от того доля платежа будет меньше.

Ниже таблицы на графике видно поток денег, который есть в этом процессе.

Например, за лето не предстоит наполнить счет с 45т.р. до 83т.р., чтобы в сентябре приобрести зимнюю резину, и далее до конца года отложить на налоги и летнюю резину на другое авто.

Календарь

По каждому платежу в таблице у меня есть дата, когда необходимо его произвести, а также в календаре есть событие с напоминанием о платеже.

Счёт

Деньги откладываю на отдельный счет-копилку в банке. По нему банк предлагает проценты ниже чем по вкладу, но позволяет снимать и пополнять когда необходимо.

Что получил

Такой подход дал мне возможность избежать крупной просадки бюджета по неизбежным платежам. Расход становится регулярным и посильным. Появилась уверенность на ближайшее будущее и предсказуемость.

К этим деньгам я стал относиться как "уже не мои, но могу временно пользоваться". Я знаю к какой дате и сколько мне нужно денег, поэтому могу ненадолго куда-то вложить, например, вклад от банка по акции с интересным процентом. А так же могу позаимствовать деньги себе же на другие неожиданные расходы, и затем вернуть эту сумму частями.

Я расходую в угоду себе, а не обстоятельствам. Эту мысль хорошо иллюстрирует план покупки летней резины. Я наметил ее на конец декабря (возможно немного раньше), потому что товар "не сезонный" для этого времени года, цены должны быть сдержанными. Еще рассчитываю получить новогодние скидки. Это значит, я смогу купить более качественные шины, с лучшими характеристиками. Вся запланированная сумма может и не понадобится.

В противном случае, пусти я на произвол замену летних шин, я бы кинулся покупать их как раз весной перед "переобувкой", когда это был бы самый востребованный товар. И тогда бы, я отталкивался не от пожеланий качества, а от скромного бюджета на тот момент.

Вот так я веду дела.