Приветствую, друзья. Недавно УК Парус опубликовала интересные данные по рынку коммерческой недвижимости в сегменте складов и бизнес-центров, настало время сделать небольшие заметки.

20 лет стагнации арендных ставок на склады

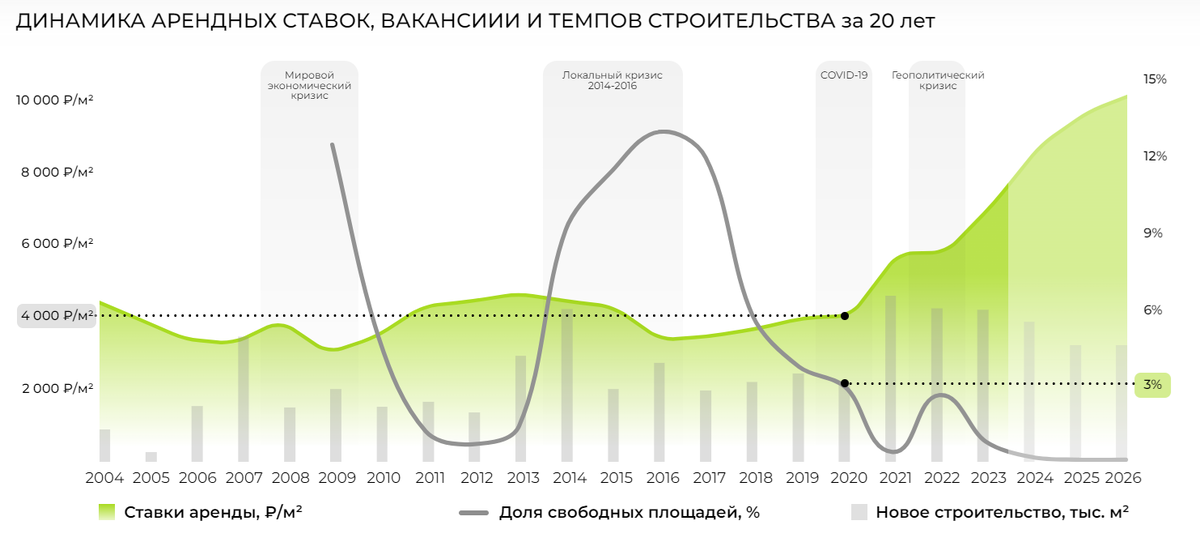

Во-первых я был удивлен, когда увидел, что средние арендные ставки на складскую недвижимость фактически стояли на одном месте в течение 20 лет. Такая ситуация не могла длиться вечно, на сегодня мы видим резкое ускорение роста ставок аренды на фоне рекордного дефицита свободных площадей. Если верить прогнозу Паруса, то к 2026 средние арендные ставки могут вырасти в 2,5 раза относительно уровня 2020 года.

При этом, разумеется, каждый фонд нужно рассматривать отдельно. Попробуем оценить уровни арендных ставок для каждого из фондов на 2024 год:

Парус-Нордвей: 8 939* рублей за кв. метр. (Санкт-Петербург)

Парус-Логистика: 4 510 рублей за кв. метр. (Московская область)

Парус-Озон: 4 803 рубля за кв. метр. (Тверская область)

Парус-СБЛ: 5 753 рублей за кв. метр. (Москва, деревня Шарапово)

*Методика расчета: денежный поток по статье "Аренда недвижимого имущества" из финансовой модели фонда разделил на площадь объекта, переменная часть аренды и аренда парковочных мест в расчете не участвовали.

Важно: при оценке недвижимости крайне важна локация, нельзя "в лоб" сравнить средние ставки аренды со ставками в конкретной локации и на основе этого сделать точные и далеко идущие выводы. Однако, в целом направление и динамика тренда, а также понимание того, что текущие договора аренды заключались до ускоренного роста ставок, позволяет нам понимать в каком направлении развиваются события на рынке складской недвижимости и примерно прикинуть риски в конкретных фондах.

На мой взгляд, это сугубо мое аккуратное предположение, которое я принимаю во внимание при формировании портфеля, на текущий момент есть серьезная недооценка в арендных ставках для фонда Парус (в том числе об этом говорила и сама УК), которая может быть устранена (вероятно, частично) только на этапе перезаключения договора аренды, что произойдет в период 2028 - 2030 гг. В совокупности с текущей высокой ключевой ставкой и навеса дополнительной эмиссии в части фондов, это создает запас времени для долгосрочных инвесторов для спокойного набора долгой позиции. И это не инвестиционная рекомендация.

Во-вторых я обратил внимание на текущую стоимость квадратного метра в фондах Парус в уже выведенных на биржу объектах по сравнению с объектами, которые только начинают строиться, смотрите сами:

Эти цифры также вселяют оптимизм относительно будущей динамики фондов на горизонте 5-7+ лет. И это снова не инвестиционная рекомендация.

Офисная недвижимость

За последние 20 лет стоимость метра в бизнес-центрах росла активнее, чем для складских комплексов, но в прогнозах не видно и ожиданий какого-либо дальнейшего взрывного роста. Вообще, в условиях массового перехода на гибридные форматы работы (часть времени в офисе, часть дней из дома) многие компании отказываются от аренды части площадей, с другой стороны качественные бизнес-центры требовательны к локации, плюс цифры показывают, что свободная вакансия находится на минимальных значениях с 2007 года.

На текущий момент на бирже торгуется только один фонд с офисами от Парус, локация - Москва, стоимость аренды 22 257 рублей за квадратный метр, что выглядит вполне среднерыночной ставкой. Я не жду на горизонте 3 лет каких-либо прорывов в сегменте бизнес-центров и не владею этим видом недвижимости, мне хотелось бы увидеть более привлекательные условия приобретения объектов такого рода. И это опять не инвестиционная рекомендация.

На этом заметка подходит к концу. Спасибо всем, кто дочитал до конца.

Все написанное в статье не является инвестиционной / индивидуальной инвестиционной рекомендацией или призывом покупать / продавать какие-либо ценные бумаги. Статья является дневником автора и носит развлекательно-информационный характер.