С развитием цифровой экономики всё больше стран переходят на электронные методы ведения бухгалтерии и контроля за финансовыми операциями и расчётами предприятий. Одним из ключевых элементов этого процесса является использование кассовой техники. При нарушении её работы на индивидуальных предпринимателей (ИП) или юридических лиц (ЮЛ) будут налагаться штрафы за отсутствие онлайн-касс.

Чтобы понять, зачем нужен кассовый аппарат, рассмотрим его функции. Он позволяет:

- Фиксировать все денежные операции.

- Формировать бумажные и электронные чеки и передавать их клиентам.

- Автоматически передавать данные о каждом расчёте в налоговую службу.

- Долгосрочно сохранять фискальные данные.

Это обеспечивает бизнесам прозрачность и возможность моментальной проверки операций.

Размеры и условия штрафов за неиспользование онлайн-кассы и работу с чеками определяются законодательством. В России все штрафы за неправильную работу с кассовой техникой описаны в Федеральном законе № 54.

В этой статье мы рассмотрим, кто выписывает штрафы и какие суммы бизнесы могут заплатить за неприменение контрольно-кассовой техники (ККТ). Также обсудим, можно ли избежать денежных санкций и что для этого необходимо сделать.

Кому необходимо использовать онлайн-кассу в 2024 году, а кто может без неё обойтись

Цифровой кассовый аппарат, или онлайн-касса, представляет собой современное высокотехнологичное устройство для проведения и регистрации денежных операций. Это устройство позволяет оплачивать товары и услуги различными способами: наличными, банковскими картами или через интернет-системы. Онлайн-касса фиксирует факт передачи денежных средств организации в виде бумажных и электронных чеков.

На сегодняшний день контрольно-кассовую технику (ККТ) обязаны использовать все индивидуальные предприниматели и юридические лица, которые продают товары или оказывают услуги. Однако существуют исключения. Согласно Федеральному закону № 54-ФЗ, есть перечень предприятий, которые могут законно не использовать онлайн-кассу. К ним относятся:

- Организации, работающие в сфере кредитования.

- Компании, специализирующиеся на приёме стеклотары от граждан.

- Организации и ИП, предоставляющие услуги по уходу и присмотру за детьми.

- Индивидуальные предприниматели, использующие налог на профессиональный доход и патентную систему налогообложения.

- Фирмы, оказывающие услуги по проведению религиозных церемоний и обрядов.

- Аптечные учреждения, расположенные в сельских фельдшерско-акушерских пунктах.

- Фирмы, осуществляющие продажу молока и кваса на розлив, а также газет и журналов на бумажном носителе.

- Компании и ИП, занимающиеся торговлей на рынках, ярмарках и в других розничных точках продаж.

С полным списком всех организаций можно ознакомиться в Федеральном законе № 54 (статья 2).

Что касается чеков, то бизнесы в труднодоступных местах и на патентной системе налогообложения могут использовать бланки строгой отчётности. Эти бланки можно отпечатать в типографии и выдавать при продаже товара или предоставлении услуги.

Штрафы за работу без онлайн-кассы

Обычно штрафы за неприменение ККТ выписываются Федеральной налоговой службой в ходе специальных проверок. Они могут проводиться как налоговыми органами, так и Роспотребнадзором. Если в ходе проверки были обнаружены нарушения, составляется протокол, который направляется в налоговую службу для вынесения решения о штрафе.

Проверки ККТ

Согласно Федеральному закону № 294-ФЗ, на территории РФ могут проводиться внеплановые кассовые проверки по работе с контрольно-кассовой техникой (ККТ). Эти мероприятия организовываются Федеральной налоговой службой (ФНС) в отношении налогоплательщиков. Причинами для таких проверок могут быть различные обстоятельства, например, подозрения в нарушении налогового законодательства, получение информации от других организаций или жалобы граждан.

По правилам законодательства территориальные налоговые органы могут осуществлять:

- Профилактический визит. Обычно проводится беседа по месту осуществления деятельности, также возможна видеоконференция (статья 52 Федерального закона № 248-ФЗ).

- Документарную проверку. Осуществляется на основе осмотра бумажных носителей (статья 72 Федерального закона № 248-ФЗ).

- Выездное обследование. Проводится на территории налогоплательщика на основании решения руководителя ФНС с непосредственным согласованием прокуратуры (статья 89 Налогового кодекса РФ).

- Контрольную закупку. Инспектор выполняет приобретение товара или услуги и проверяет взаимодействие с ККТ.

На плановые проверки на территории РФ до 2030 года действует мораторий (Постановление Правительства № 336).

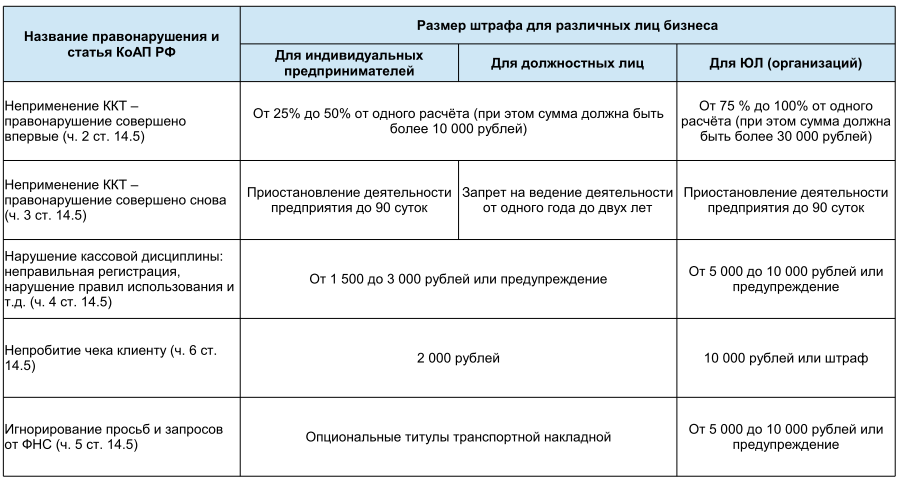

Работа без кассы в 2024 году: основные штрафы и их размеры

Существует несколько основных административных правонарушений:

- Штраф за неприменение онлайн-кассы.

- Неправильная работа с кассовой дисциплиной.

- Непробитие чеков для клиентов и игнорирование запросов ФНС по поводу ККТ.

Ниже представлены все варианты штрафов.

Чтобы избежать штраф за работу с онлайн-кассой

Если вы допустили ошибку при работе с ККТ при продаже товара или услуги, ситуацию можно исправить без штрафа. Для этого необходимо обнаружить недочёт, устранить его и сообщить об этом в ФНС. Главное — успеть до того, как налоговая сама выявит нарушение и уведомит вас.

Чтобы исправить ситуацию, сформируйте чек коррекции. В него внесите все данные, которые укажут, что именно вы обнаружили ошибку и устраняете её:

- В пункте «Тип коррекции» выберите «Самостоятельная операция» или 0.

- Укажите дату, когда был распечатан неправильный чек.

- Внесите верный фискальный признак.

- Перенесите все данные из прошлого чека в новый без ошибок.

Чек коррекции для товара или услуги