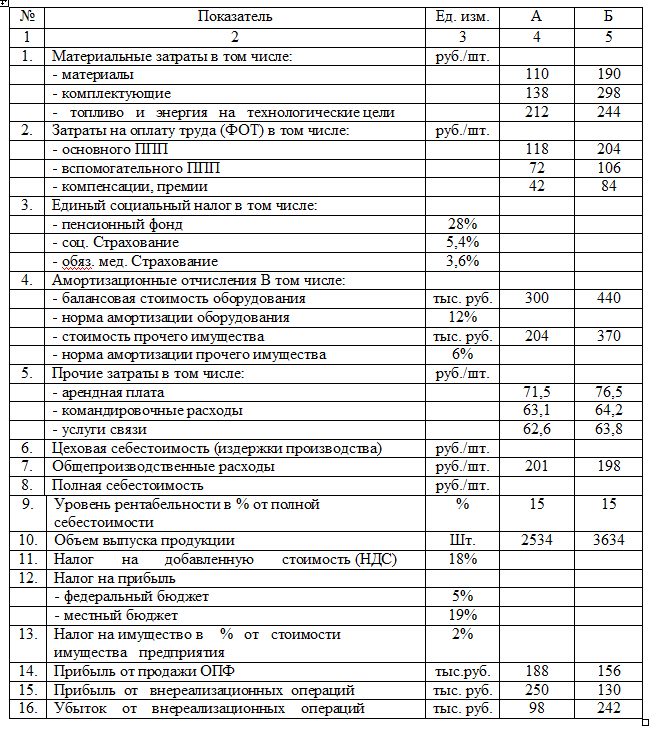

Таблица 3 - Исходные данные для расчета

Цель задания: применить знания, полученные по разделу микроэкономики и сделать, необходимые экономические расчеты:

- издержек производства (себестоимости);

- цены изделия;

- выручки от реализации продукции;

- валовой прибыли;

- налогов;

- чистой прибыли;

- рентабельности;

- точки безубыточности фирмы.

Решение:

Цеховая себестоимость = материальные затраты + затраты на оплату труда + отчисления страховых взносов + амортизация + прочие затраты

Полная себестоимость = цеховая себестоимость + общепроизводственные затраты

Материальные затраты "А" = 110+138+212 = 460 руб./шт.

Материальные затраты "Б" = 190+298+244 = 732 руб./шт.

Затраты на оплату труда "А" = 118 + 72 + 42 = 232 руб./шт.

Затраты на оплату труда "Б" = 204 + 106 + 84 = 394 руб./шт.

Отчисления в Пенсионный фонд "А"= 232 * 28% = 64,96 руб./шт.

Отчисления в Пенсионный фонд "Б"= 394 * 28% = 110,32 руб./шт.

Отчисления в фонд социального страхования "А" = 232 *5,4% = 12,53 руб./шт.

Отчисления в фонд социального страхования "Б" = 394 *5,4% = 21,28 руб./шт.

Отчисления в фонд обязательного медицинского страхования "А"= 232 * 3,6% = 8,35 руб./шт.

Отчисления в фонд обязательного медицинского страхования "Б"= 394 * 3,6% = 14,18 руб./шт.

Затраты, связанные с выплатой единого социального налога "А" = 64,96 +12,53 + 8,53 = 85,84 руб./шт.

Затраты, связанные с выплатой единого социального налога "Б" = 110,32 + 21,276 + 14,184 = 145,78 руб./шт.

Амортизационные отчисления "А" = (300000*12%+204000*6%)/2534 = 19,04 руб./шт.

Амортизационные отчисления "Б" = (440000*12%+370000*6%)/3634 = 20,64 руб./шт.

Прочие затраты "А" = 71,5 + 63,1 +62,6 = 197,2 руб./шт.

Прочие затраты "Б" = 76,5 + 64,2 +63,8 = 204,5 руб./шт.

Цеховая себестоимость "А" = 460 + 232 + 85,84 + 19,04 + 197,2 = 994,08 руб./шт.

Цеховая себестоимость "Б" = 732 + 394 + 145,78 + 20,64 + 204,5 = 1496,92 руб./шт.

Полная себестоимость "А" = 989,25 + 201 = 1195,08 руб./шт.

Полная себестоимость "Б" = 1496,92 + 198 = 1694,92 руб./шт.

Цена изделия = полная себестоимость + прибыль предприятия; Прибыль = полная себестоимость х уровень рентабельности

Прибыль "А" = 1195,08 * 15% = 179,3 руб./шт.

Прибыль "Б" = 1694,92 * 15% = 254,2 руб./шт.

Цена изделия "А" = 1195,08 +179,3 = 1374,34 руб./шт.

Цена изделия "Б" = 1694,92 + 254,2 = 1949,16 руб./шт.

Валовая выручка = цена единицы продукции х количество реализованной продукции.

Валовая выручка предприятия "А" = 1374,34 *2534 = 3482574,16 руб.

Валовая выручка предприятия "Б" = 1949,16 * 3634 = 7083233,55 руб.

Входной НДС = стоимость приобретенных материальных ресурсов х ставка по НДС;

Выходной НДС = валовая выручка х ставка по НДС;

Сумма НДС, подлежащая перечислению в бюджет = выходной НДС -входной НДС

Сумма НДС, подлежащая перечислению в бюджет = выходной НДС - входной НДС

Выходной НДС "А" = 3482574,16 * 18% = 626863,35 руб.;

Выходной НДС "Б" = 7083233,55 * 18% = 1274982 руб.;

Входной НДС "А" = (460 * 2534) * 18% = 478815,84 руб.;

Входной НДС "Б" = (732*3634) * 18% = 478815,8 руб.;

В бюджет НДС "А" = 626863,35 - 478815,84 = 172614,5 руб.;

В бюджет НДС "Б" = 1274982 - 478815,8 = 796166,2 руб.;

Прибыль от реализации продукции = валовая выручка от реализации – косвенные налоги – полная себестоимость продукции;

Прибыль от реализации основных фондов = выручка от продажи основных фондов – балансовая стоимость основных фондов;

Прибыль от внереализационных операций = доходы от внереализационных операций – расходы от внереализационных операций

Прибыль от реализации продукции "А" = 3482574,16 - 172614,5 - (1195,08*2534) = 281634,3 руб.;

Прибыль от реализации продукции "Б" = 7083234 - 796166,2 - (1694,92*3634) = 127729 руб.;

Прибыль от реализации основных фондов "А" = 188000 руб.;

Прибыль от реализации основных фондов "Б" = 156000 руб.;

Прибыль от внереализационных операций "А" = 250000 руб.;

Прибыль от внереализационных операций "Б" = 130000 руб.;

Валовая (балансовая) прибыль = прибыль от реализации продукции + прибыль (- убыток) от реализации основных фондов + прибыль (- убыток) от внереализационных операций;

Балансовая прибыль "А" = 281634,3 + 188000 + 250000 = 719634,3 руб.;

Балансовая прибыль "Б" = 127729 + 156000 + 130000 = 413729 руб.;

Чистая прибыль = валовая (балансовая) прибыль – налог на прибыль – налог на имущество – % (процент) за пользование кредитом;

Налог на прибыль = валовая прибыль х ставка налога на прибыль;

Налог на имущество = стоимость имущества предприятия х ставка налога на имущество

Чистая прибыль = Балансовая прибыль - Налог на прибыль - Налог на имущество

Налог на прибыль = Балансовая прибыль * Ставка налога на прибыль

Налог на имущество = Стоимость имущества * Ставка налога на имущество

Налог на прибыль "А" = 719634,3 * 24% = 172712,2 руб.;

Налог на прибыль "Б" = 413729 * 24% = 99295 руб.

Налог на имущество "А" = (300000+204000)*2% = 10080 руб.;

Налог на имущество "Б" = (440000+370000)*2% = 16200 руб.;

Чистая прибыль "А" = 719634,3 - 172712,2 - 10080 = 536842 руб.;

Чистая прибыль "Б" = 413729 - 99295 - 16200 = 298234 руб.;

Рентабельность производства и продукции- это относительные показатели эффективности производства, так как отражают уровни прибыльности относительно определенной базы. Различают рентабельность производства и продукции.

Рентабельность производства показывает, насколько эффективно используется имущество предприятия и определяется как отношение балансовой прибыли к совокупному капиталу предприятия.

Рентабельность производства = Балансовая прибыль / (Стоимость основных фондов + Стоимость оборотных фондов) * 100%

Стоимость основных фондов = Стоимость ОФ + Стоимость прочего имущества

Стоимость оборотных фондов = Объем выпуска * (МЗ + ФОТ + ЕСН + прочие затраты на единицу продукции)

Стоимость основных фондов "А" = 300000 + 204000 = 504000 руб.;

Стоимость основных фондов "Б" = 440000 + 370000 = 810000 руб.;

Стоимость оборотных фондов "А" = 2522 * (460 + 232 + 85,84 + 197,2) = 2470751,36 руб.;

Стоимость оборотных фондов "Б" = 3634 * (732 + 394 + 145,78 + 204,5) = 5364801,52 руб.;

Рентабельность производства "А" = 719634,3 / (504000 + 2470751,36) *100% =24,19%;

Рентабельность производства "Б" = 413729 / (810000 + 5364801,52) * 100% = 6,7%;

Рентабельность продукции показывает результативность текущих затрат и определяется как отношение полученной валовой (балансовой) прибыли к полной себестоимости продукции.

Рентабельность продукции = Балансовая прибыль / Себестоимость продукции * 100%

Рентабельность продукции "А" = 719634,3 / (1195,08 * 2534)*100% = 23,76%;

Рентабельность продукции "Б" = 413729 / (1694,9 * 3634)*100% = 6,7%;

Точка безубыточности фирмыхарактеризует такую выручку и такой объем производства, которые обеспечивают предприятию покрытие всех его затрат и нулевую прибыль. Точка безубыточности фирмы (критический объем производства) показывает тот минимальный объем, который необходимо произвести предприятию, чтобы оно не имело убытка, с которого фирма начинает получать прибыль. Точка безубыточности фирмы определяется по формуле:

Точка безубыточности = Постоянные затраты предприятия / (Цена единицы - Переменные затраты на единицу изделия)

Постоянные издержки предприятия не зависят от объема производства.

Постоянные издержки = Амортизация + Прочие затраты + Общепроизводственные расходы на объем выпуска

Переменные затраты - это издержки фирмы, напрямую связанные с объемом производства.

Переменные затраты = Материальные затраты + Затраты на оплату труда + ЕСН на переменный объем зарплаты

Постоянные издержки "А" = (19,04 + 197,2 + 201)*2534 = 1057286,2 руб.;

Постоянные издержки "Б" = (20,64 + 204,5 + 198)*3634 = 1537690,8 руб.;

Переменные затраты "А" = 460 + 232 + 37%*42 = 707,54 руб.;

Переменные затраты "Б" = 732 + 394 + 37%*84 = 1157,08 руб.;

Точка безубыточности = Постоянные затраты предприятия / (Цена единицы - Переменные затраты на единицу изделия)

Точка безубыточности "А" = 1057286,2 / (1374,34 - 1157,08) = 1585,61 ед. » 1586 ед.

Точка безубыточности "Б" = 1537690,8 / (1949,16 - 1101,14) = 4866,5 ед. » 4867 ед.

Таким образом, на основании полученных данных можно сделать вывод о том, что предприятие "А" работает лучше, чем предприятие "Б". Об этом говорят показатели чистой прибыли, а также рентабельности производства и продукции. У предприятия "А": ЧП = 536842,1 руб., рентабельность производства =24,19%;, рентабельность продукции = 23,76%. У предприятия "Б": ЧП = 298234 руб., рентабельность производства и продукции - по 6,7%. Рассматриваются только данные показатели, т.к. отражают деятельность предприятия: чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после выплаты всех обременений, а показатели рентабельности отражают эффективность деятельности предприятия.

Оба предприятия могут продолжать работать и в дальнейшем, т.к. в ходе своей деятельности они получают прибыль. Объем выпускаемой продукции должен быть выше точек безубыточности.

Связаться с нами, ответим на все ваши вопросы за 5 минут: