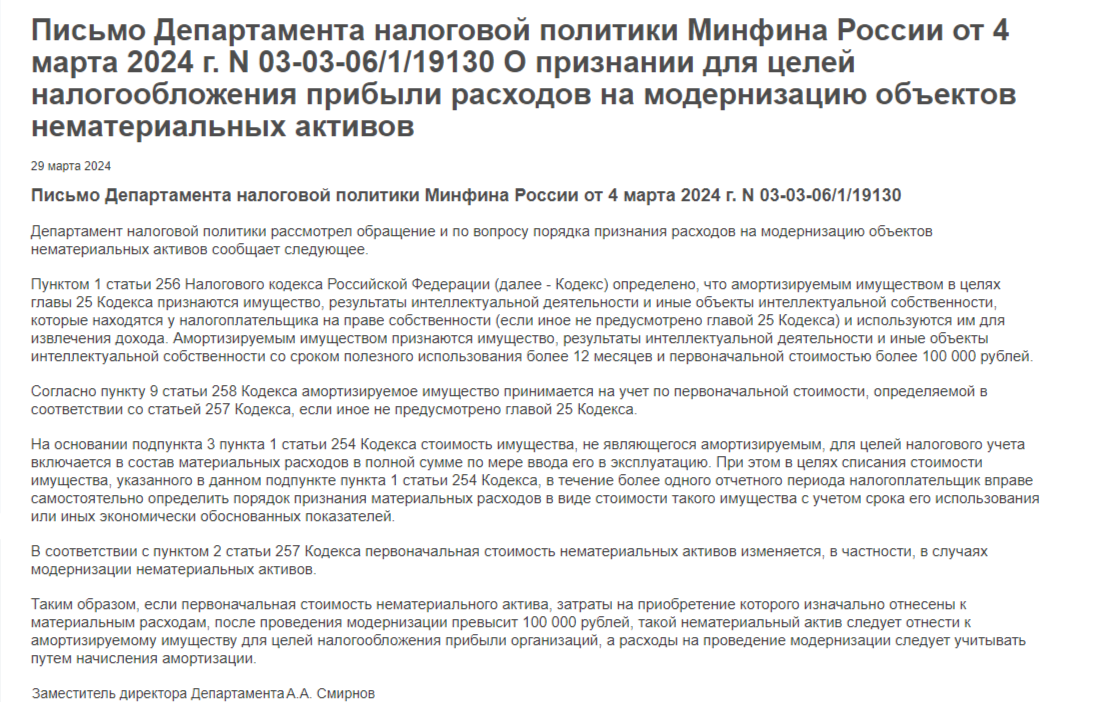

МИНФИН СЧИТАЕТ, что

если первоначальная стоимость НМА, затраты на приобретение которого изначально отнесены к материальным расходам, как малоценный и быстроизнашивающийся предмет (МБП), и

после модернизации она превысит 100 тыс. руб.,

то такой актив следует отнести к амортизируемому имуществу для целей налогообложения прибыли,

а расходы на модернизацию следует учитывать путем начисления амортизации.

Письмо Департамента налоговой политики Минфина России от 4 марта 2024 г. N 03-03-06/1/19130 О признании для целей налогообложения прибыли расходов на модернизацию объектов нематериальных активов:

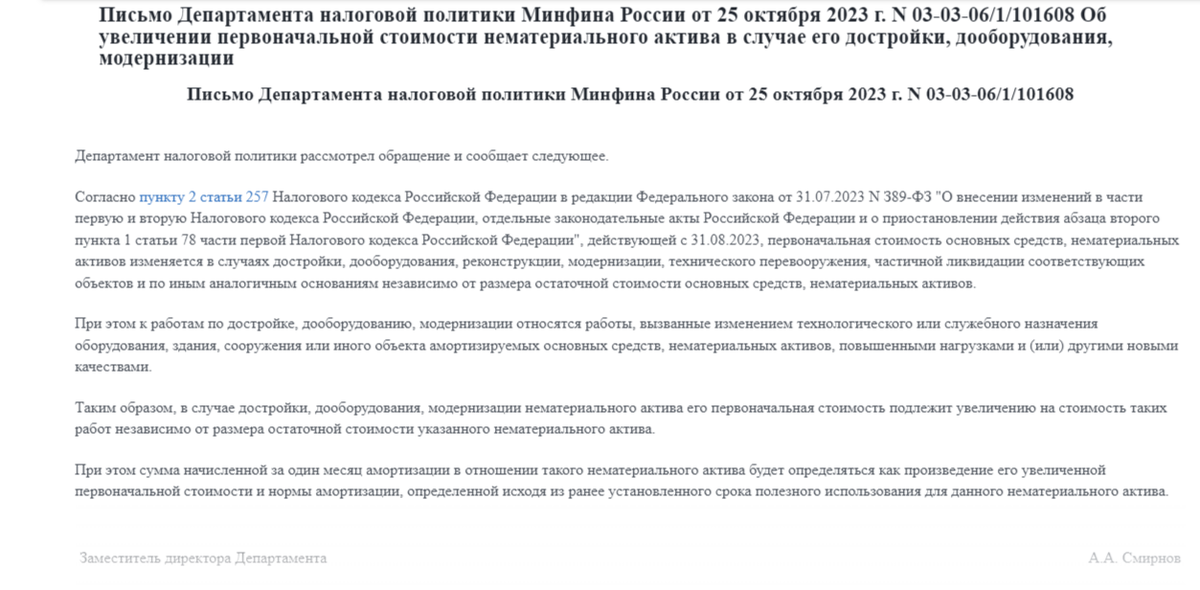

Если организация проводит достройку, дооборудование, модернизацию НМА, она должна увеличить его первоначальную стоимость на цену таких работ. Остаточная стоимость объекта неважна.

Амортизацию по такому НМА за месяц считают как произведение его увеличенной первоначальной стоимости на норму амортизации, определенную по ранее установленному сроку полезного использования.

Напомним, с 31 августа 2023г. разрешили изменять первоначальную стоимость НМА в случае дооборудования, модернизации, реконструкции и т.п. Ранее такое правило было только для ОС.

Письмо Минфина России от 25.10.2023 N 03-03-06/1/101608

основная информация по НМА: