Многие согласятся, что новые ФСБУ - весьма чудоковатые и чудесатые.

И смысл в их введении весьма спорный. Зато, однозначно можно сказать, что они только больше путают бухучет. Не давая реальную картину хозяйственной деятельности. А переводя ее в какую-то предположительную;

- наверно, эти активы принесут такую-то выгоду...в каком-то году

- может быть, они на рынке сейчас стоят столько-то, хотя, еще вчера их цена была иная, но завтра, думаю, цена будет другая....

- надеюсь, я не лоханулся при подсчете своих активов...

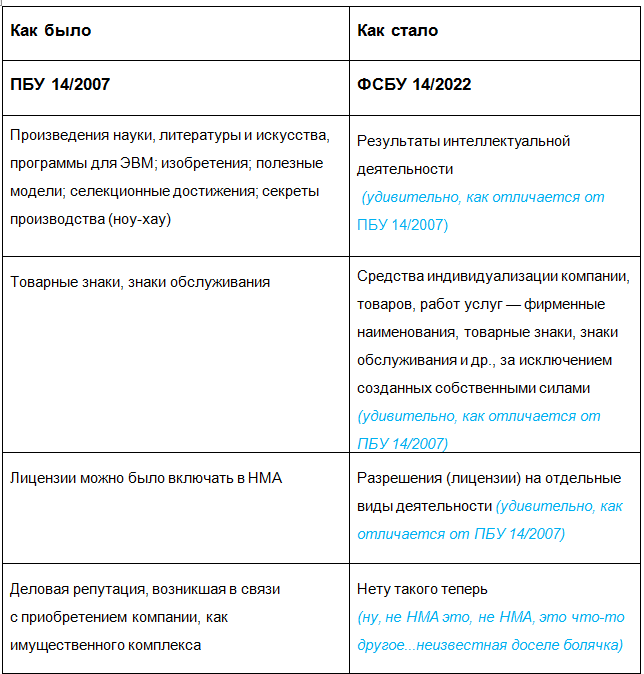

Организации (кроме бюджетных) обязаны перейти на ФСБУ 14/2022 «Нематериальные активы» с отчетности за 2024 год. С 1 января 2024 года ПБУ 14/2007 «Учет нематериальных активов» перестанет действовать (п. 2 и 3 приказа Минфина от 30.05.2022 № 86н).

Новый стандарт можно применять досрочно с 2023 года, если закрепить это в учетной политике. В этом случае также досрочно нужно перейти и на применение ФСБУ 26/2020 в части учета капвложений в НМА.

Компании, которые имеют право на упрощенное ведение бухучета, вправе не использовать отдельные положения нового стандарта (п. 3 ФСБУ 14/2022). Такие компании могут:

- Не проверять НМА на обесценение.

- Не раскрывать в бухгалтерской отчетности некоторую информацию, например, о сверке остатков и движении НМА, о результатах и суммах обесценения НМА.

- Переходить на новые правила перспективно.

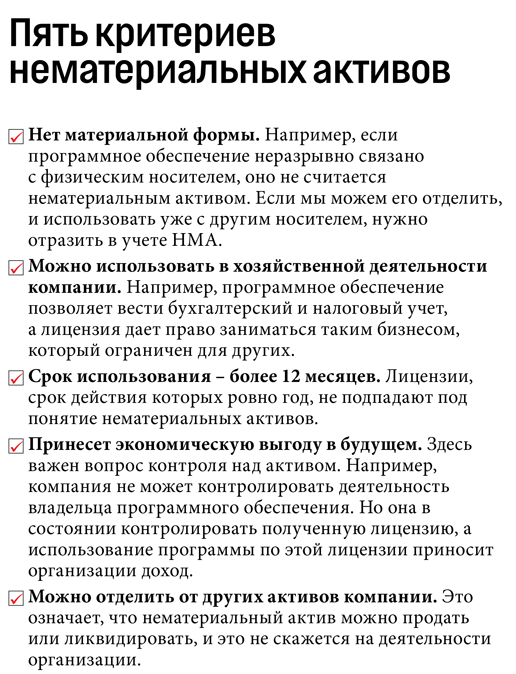

ФСБУ 14/2022 ввел новые критерии для нематериальных активов:

__________________________________________________________________

По общему правилу переходить на новые стандарты бухучета нужно ретроспективно:

все факты, которые затрагивают изменения, нужно пересчитать так, как-будто новые стандарты применялись всегда.

Но, ФСБУ допускает и более легкий переход:

можно не пересчитывать сравнительные показатели за периоды, которые предшествуют отчетному. Тогда при переходе нематериальные активы нужно отразить в зависимости от того, отвечает ли актив новым требованиям.

Если у компании сейчас есть нематериальный актив, который по новым правилам больше к НМА не относится, его стоимость нужно списать через балансовый счет 84 "нераспределенная прибыль" (хотя, причем тут прибыль-то?). После списания с баланса учет надо продолжать вести на забалансе - на счете 012.

Не забудьте принятые изменения в учете НМА внести в Учетную политику.

Материалы по теме ФСБУ:

Другие подробности про НМА и новый ФСБУ с примерами оценки, амортизации, что делать со старыми НМА и прочие ситуации - тут