На фондовом рынке США есть "стандарт изъятия капитала" в 4%, который означает, что при таком изъятии из портфеля, денег хватит минимум на 25 лет "дожития".

А возможно, даже больше!

Но в условиях российского рынка (и российской инфляции) более разумно брать более высокий коэффициент изъятия: например 7.8%. Да-да, не 16% с депозитов, как вы могли бы подумать: только 7.8% реальной доходности (изъятия). Математика - штука суровая.

Это также означает, что не требуется так уж много капитала при правильном его вложении, чтобы "выйти на пенсию".

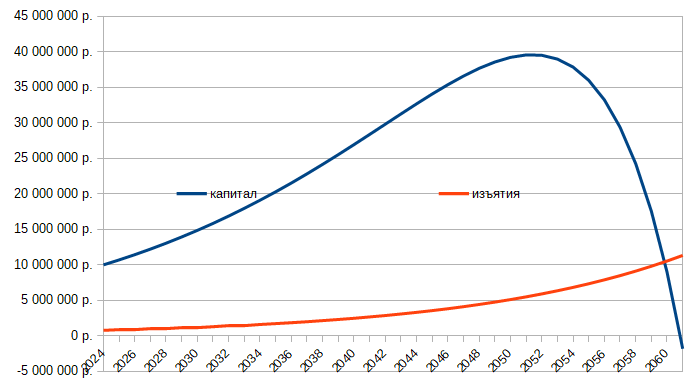

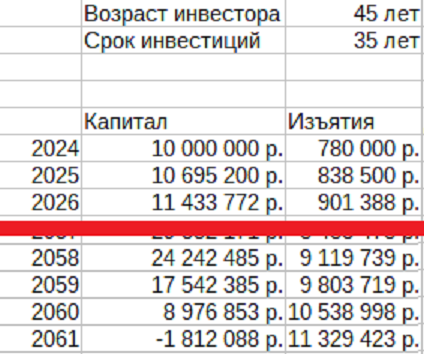

Скажем, с капиталом 10 млн.р. инвестор в 45 лет может выйти на инвестиционную "пенсию" в 65 тысяч рублей. И этой пенсии ему хватит на 35 лет минимум при правильных инвестициях!

10 млн.р. может казаться большой величиной, но если вы ИНВЕСТИРУЕТЕ, то накопите деньги относительно быстро.

Причем, каждый год пенсия будет индексироваться на инфляцию (я беру среднестатистическую инфляцию в 7.5%). И исчерпание капитала может произойти лишь через 38 лет лет...

Но оно произойдет! А что дальше? И как этого можно избежать?

Расскажу завтра!