Всё чаще и чаще стал я задумываться над качеством, качеством во всё, что я делаю. Пожалуй пришло время задумываться не над тем, сколько я делаю, а над тем, насколько качественно я это делаю и эффективно. Во многом пересмотреть мои взгляды мне позволил мой проект - заказ по моей профессиональной деятельности, который рассчитан на огромное количество часов моей работы. Приходится выбирать, как тратить своё время, которого у меня не так много.

Выбор качества и эффективности коснулся и данного канала и моего эксперимента под названием "Путь к миллиону", где я преследую следующие цели:

1) Создать капитал в один миллион рублей.

2) Не потратить на его создание ни одной копейки из семейного бюджета, из премий, подаренных и любых незапланированных доходов.

3) Создать капитал в 1 миллион рублей только из денег, заработанных в интернете и на кэшбэках с карт.

4) Показать моим читателям, что миллион реально "сколотить" каждому, в независимости от уровня доходов.

5) Научиться управлять своими финансами эффективно. Опять же, вопрос качества работы с финансами, количество тут не самый главный момент.

Работая в производственной фирме уже много лет, я на своей практике много раз убедился в простой мудрости: "Мы не находим лишний час, чтобы сделать качественно сразу. Зато потом героически находим десятки часов, чтобы переделать".

С деньгами точно такая же ситуация: Часто люди стремятся разбогатеть быстро, считая, что у них времени на накопление приличных сумм длительное время. И точно также, как на производстве, когда люди понимают, что быстро не получилось, они вдруг становятся готовы богатеть медленно и их уже не так сильно волнует упущенное в попытках быстро разбогатеть время.

Ровно также происходило и со мной. Я всегда много зарабатывал и ещё больше зарабатываю сейчас. Но раньше всегда хотел всё и сразу, не был готов медленно создавать свои накопления. В итоге я упустил приличное количество лет, которых мне бы вполне хватило к сегодняшнему дню обеспечить себя парой-тройкой квартир, новым автомобилем и несколькими миллионами на счетах. Вместо этого я имею ипотеку, почти бюджетный автомобиль и лишь незначительные накопления.

Причина моих ошибок это погоня за количеством, без оглядки на качество! Мне удалось сместить акцент с количества на качество, поэтому мой эксперимент "Путь к миллиону" выполняет ещё роль закрепления всех моих новых знаний в управлении деньгами и выработки привычек и самодисциплины. Ведь финансовые вопросы, в первую очередь, это про дисциплину и привычки (т.е. качество), и только потом про суммы денег (т.е. количество).

Не научившись управлять маленькими суммами денег, человек не сможет управлять и большими суммами. Поэтому, когда я слышу от своих коллег:

-Мне бы зарплату в 200 тысяч, вот тогда бы я....-говорят они.

-Нет, не тогда бы и не ты бы, - отвечаю всегда я.

Постоянно совершая финансовые ошибки с небольшими суммами денег, человек, когда к нему в руки вдруг попадают серьёзные суммы, просто масштабирует все те же самые ошибки. За примером ходить не надо, все мы слышали про судьбы людей, выигравших огромные деньги в лотерею - в большинстве случаев их финансовая жизнь стала только хуже, в редких случаях они успевали купить что-то ценное на эти деньги, всё остальное просто тратили, порой ещё и оставаясь в долгах.

Возвращаемся к выбору облигации. Миллион я создаю на ИИС (индивидуальном инвестиционном счёте), связано это с тремя причинами:

- Каждый год я получаю налоговый вычет в 13% от внесённой суммы, что значительно ускоряет создание капитала в миллион.

- Покупая акции и облигации, чтобы также иметь дополнительный доход и ускорение роста суммы на счёте.

- Деньги не доступны для снятия. Это также для меня огромный плюс, так как я, когда только начинал эксперимент, ещё не имел финансовых запасов и не был уверен в себе, что не потрачу всё в один прекрасный момент. А так, минимум на 3 года, мои же денежки защищены от меня же самого.

В моём портфеле на ИИС я выбрал для себя схему: 70% акции и 30% облигации. Это такая классическая схема, которая позволяет получать неплохой рост портфеля и ограничивать риски. Акции обладают потенциалом роста и потенциалом выплаты дивидендов, а облигации, в свою очередь, позволяют обеспечить прогнозируемый доход.

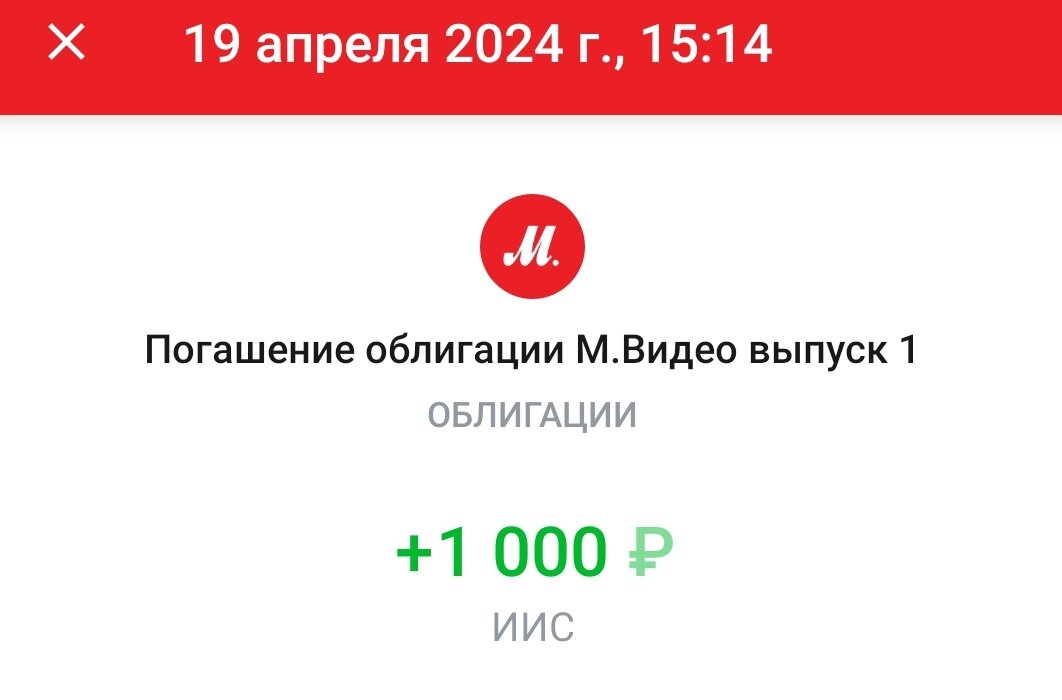

На прошлой неделе по облигации М.Видео Выпуск 1 был погашен номинал, мне на счёт поступила 1000 рублей, помимо этого на счёт поступали ещё деньги и наблюдался перекос в сторону акций. Чтобы приблизится к заветным 70% на 30% мне нужно было приобрести две облигации. Одну я приобрёл, так как было чёткое понимание чего купить, а вот вторую ещё нет.

Имею желание купить облигацию с хорошей доходностью, но при этом не какую-нибудь "мусорную" с высокой вероятностью дефолта и потерей денег. К выбору отнёсся с точки зрения качества, начал выбирать ещё вчера, и в этой сейчас расскажу всю свою логику и методику.

Время от времени я просматриваю облигации, иногда перехожу по ссылка из обсуждений в Пульсе приложения, через которое инвестирую, если облигация нравится, то добавляю в избранное. Для себя задал планку - доходность облигации должна быть выше 16% до вычета налога. Почему именно 16%? Да всё просто, чтобы после вычета налогов получить чистый доход не ниже 14%. Сейчас буду описывать свои действия по выбору, и если в процессе выбора получится найти достойную облигацию с ещё большим доходом - будет очень хорошо.

На бирже много облигаций, по которым брокер показывает доходности даже выше 20%, но не стоит слепо верить и рассчитывать, что удастся урвать такую ценную диковинку. Во-первых я всегда обращаю внимание на надёжность компании, во-вторых всегда пересчитываю доходность самостоятельно, так как в 99% случае брокер искажает реальную доходность. И сейчас Вы сами всё увидите.

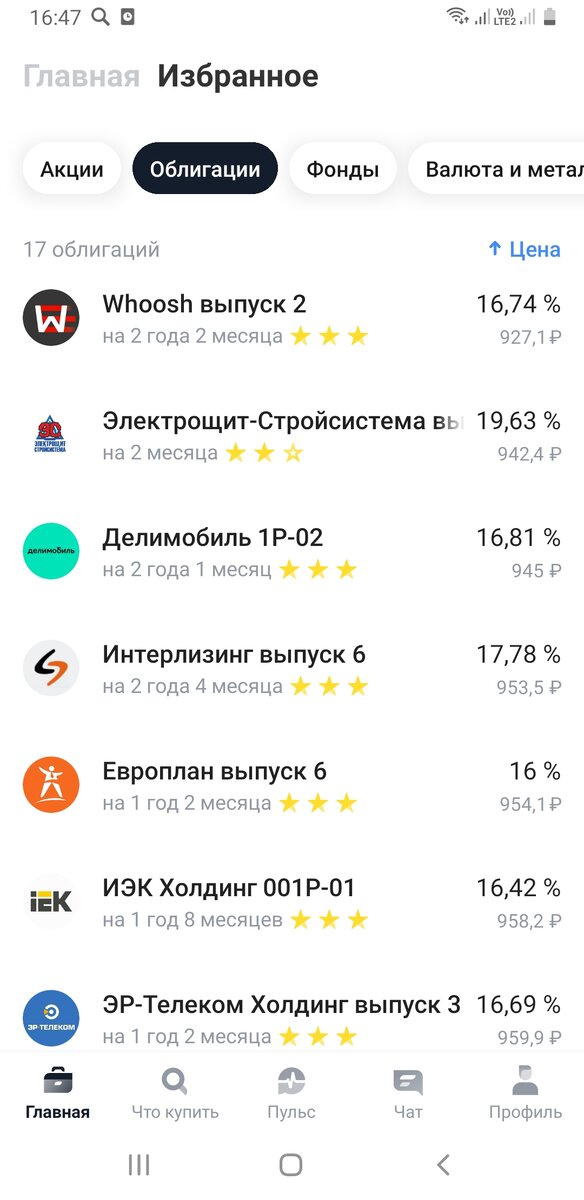

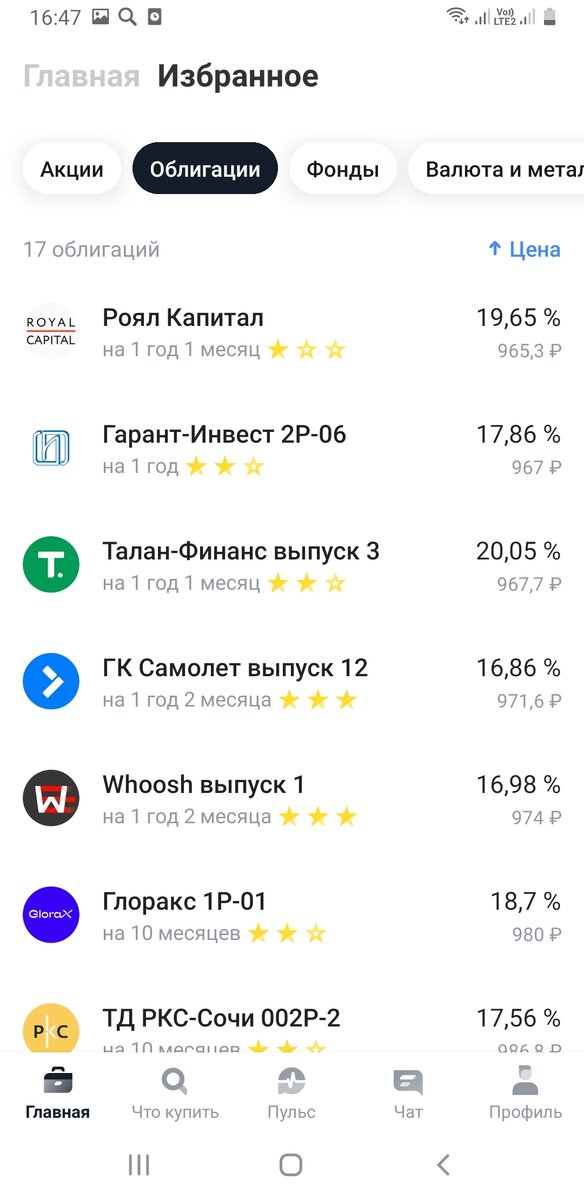

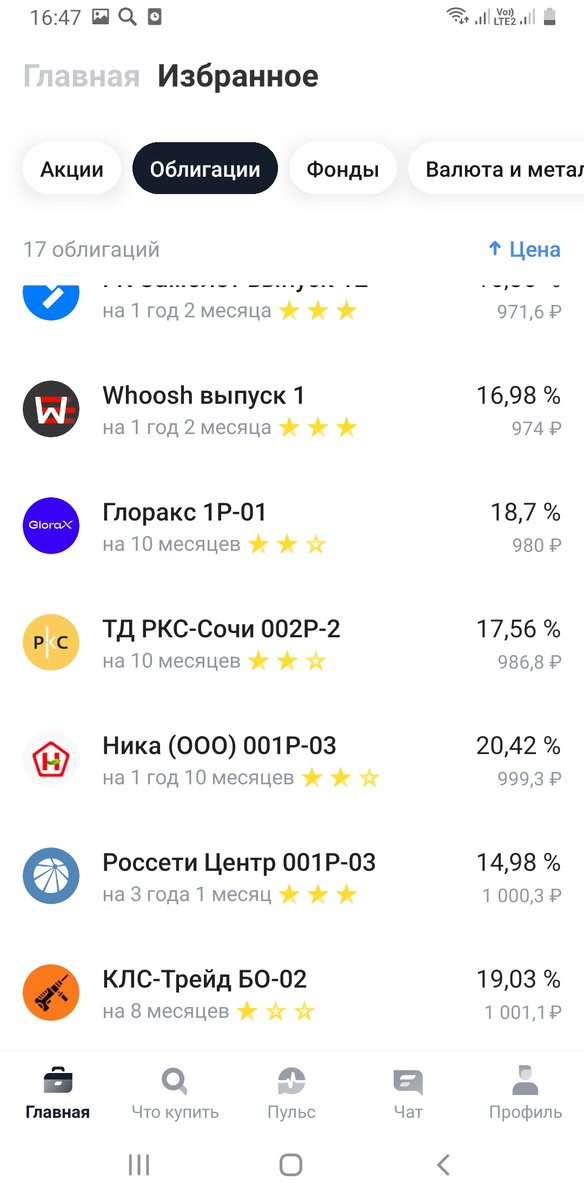

В итоге в моей вкладке "Избранное" сейчас находится 17 облигаций. Список настолько большой, что поместился только на 3 изображения. Листайте в право, чтобы увидеть все.

Чтобы не заниматься лишней работой и не пересчитывать доходность по всем 17 облигациям, сначала я отсеиваю их по принципу нужен статус квалифицированного инвестора для покупки или нет, а затем по сроку. Статуса квалифицированного инвестора у меня пока нет, да и вкладывать деньги менее чем на 1 год мало интересно.

В итоге, после нехитрых действий, у меня остаётся 14 облигаций. Выбор по прежнему большой, значит придётся считать реальную доходность для каждой из них. Для этого мне нужно посчитать стоимость покупки, в которую войдёт:

-Цена

-Накопленный купонный доход

-Комиссия брокера. У меня она составляет 0,3%.

Далее мне нужно посчитать сумму выплат, которая будет состоять из:

-Погашения номинала

-Суммы всех купонных доходов.

Ну а дальше всё просто, делим суммы выплат на стоимость покупки, делим на количество месяцев, которое будем держать облигацию, умножаем на 12 (количество месяцев в году) и получаем реальную годовую доходность с облигации. Далее умножаем на 0,87 и получаем доходность в процентов с учётом налога.

Для наглядности я сделал вот такую таблицу, где показана доходность по методике расчёта брокера (с учётом моментального реинвестирования и т.д.) и реальная картина. Разницу, как говорится, почувствуйте сами.

Как мы видим, практически во всех случаях, кроме помеченных зелёным, брокер показывает нам более высокую доходность, так как считает, что весь купонный доход будет незамедлительно реинвестирован в эту же облигацию. А я считал без реинвестирования. Истина где-то посередине.

По иронии судьбы получилось так, что на первом месте облигация, которая уже есть в моём портфеле, и замыкает диапазон, в котором я готов покупать облигации, тоже облигация из моего портфеля.

Друзья, я очень старался, когда заполнял эту таблицу, поэтому считаю, что заработал Ваш лайк, комментарий или подписку на мой канал))). Также сообщаю, что все расчёты действительно только на момент их проведения, то есть на 19 часов (МСК) 27.04.24 и не являются индивидуальной инвестиционной рекомендацией.

На выбор мне 6 облигаций, одну из которых я куплю на следующей неделе, так как сегодня не успел, да и денежка ещё не полностью скопилась. Какую из них я возьму?! Пока не знаю.

А может и вовсе, друзья, у Вас есть на примете более интересная облигация? Прошу делиться информацией в комментариях, а также задавать вопросы и критиковать мою методику подбора облигаций! С удовольствием почитаю!

1 мая, в День Весны и Труда, опубликую отчёт по моему портфелю за апрель, а также покажу результаты моего пути к миллиону, которые буду иметь на тот момент.

Спасибо за внимание!