Упрощённая система налогообложения (УСН) — распространённый налоговый режим, на который могут перейти юридические лица и предприниматели. Вместо НДС и подоходного налога они будут рассчитывать Единый налог, уплачиваемый в связи с применением УСН. Иногда ФНС требует уплату не обычного, а уменьшенного налога. Разберёмся в том, что такое минимальный налог при УСН «Доходы минус расходы» и когда его необходимо уплачивать.

Кто обязан платить минимальный налог при УСН

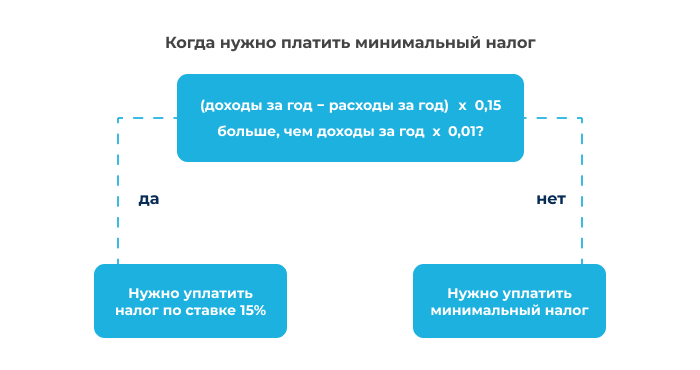

Уплачивать минимальный налог нужно только компаниям и ИП на УСН с объектом налогообложения «доходы минус расходы». Минимальный налог следует уплатить в трёх ситуациях:

- Если доходы организации за год равны её годовым расходам.

- Если годовые расходы оказались больше доходов.

- Если предприниматель в течение года получил настолько малую прибыль, что сумма обычного налога при УСН оказалась меньше суммы минимального налога.

Таким образом, все лица на упрощённой системе налогообложения, кроме ИП на налоговых каникулах, обязаны вносить в бюджет налоги. Если на протяжении года у организации всё шло хорошо, она уплачивает налог по ставке 15%. Если же предприниматель не получил прибыль, ему необходимо перевести в ФНС минимальный платёж.

Авансовые платежи при минимальном налоге

Минимальный платёж определяется в конце налогового периода на основе информации, собранной за этот период. Однако ни налоговая служба, ни сам предприниматель не могут предсказать, что по итогам года компания понесёт убытки и будет вынуждена заплатить минимальный налог вместо стандартного. Поэтому в течение года все компании и индивидуальные предприниматели должны перечислять авансовые платежи по налогу при УСН на счёт ФНС.

Сумма авансовых платежей рассчитывается на основе данных, собранных в течение квартала. Аванс может быть нулевым (если расходы превышают доходы) или ненулевым (если компания получила прибыль). Стандартная ставка аванса для УСН «Доходы минус расходы» составляет 15%. Авансовые платежи считают нарастающим итогом.

Если в течение года компания переводила авансовые платежи в ФНС, налоговая служба зачтёт их в счёт минимального налога. Заявление о зачёте подавать не требуется.

Как вычислить минимальный налог при УСН «Доходы минус расходы»: примеры

Ставка минимального налога составляет 1%. При расчёте налога учитывается только годовой доход компании. Если компания или ИП одновременно работают в нескольких налоговых режимах, при расчёте учитываются только доходы, полученные при УСН.

Формула для расчёта минимального налога: сумма налога = доходы за год х 0,01.

Рассмотрим, как определить авансовые платежи и вычислить минимальный налог в режиме УСН «Доходы минус расходы» в различных ситуациях.

Расходы больше доходов

Допустим, предприниматель продаёт товары для животных и работает на УСН 15%. В 2024 году ИП заработал и потратил следующие суммы:

- за I квартал: доход 15 000 рублей, расходы 10 000 рублей;

- за II квартал: доход 5 000 рублей, расходы 20 000 рублей;

- за III квартал: доход 10 000 рублей, расходы 10 000 рублей;

- за IV квартал: доход 3 000 рублей, расходы 7 000 рублей.

Определим размер авансовых платежей. Под налоговой базой в режиме УСН «Доходы минус расходы» понимается разница между выручкой компании и её издержками. Авансовые платежи считают нарастающим итогом. Значит, они будут равны:

- за I квартал: (15 000 – 10 000) x 0,15 = 750 рублей;

- за I полугодие: (15 000 + 5 000 – 10 000 – 20 000) x 0,15 = –1 500 рублей;

- за 9 месяцев: (15 000 + 5 000 + 10 000 – 10 000 – 20 000 – 10 000) x 0,15 = –1 500 рублей.

Таким образом, ИП обязан уплатить аванс только за I квартал, когда доходы от бизнеса были больше расходов. В следующих кварталах расходы предпринимателя превышали доходы, поэтому авансовый платёж не требовался.

Определим разницу между доходами и расходами предпринимателя за год: (15 000 + 5 000 + 10 000 + 3 000) – (10 000 + 20 000 + 10 000 + 7 000) = –14 000 рублей. Так как расходы предпринимателя превышают доходы, ему необходимо уплатить не стандартный, а минимальный налог. Сумма минимального налога составит: (15 000 + 5 000 + 10 000 + 3 000) x 0,01 = 330 рублей. Таким образом, за год ИП потребуется уплатить 330 рублей. ФНС зачтёт в счёт минимального налога авансовый платёж за I квартал.

Доходы равны расходам

Если доходы и расходы ИП за 2024 год были равны и составили по 50 тысяч рублей, он должен уплатить минимальный налог. Размер налога составит 50 000 x 0,01 = 500 рублей.

Доходы больше расходов

Если за 2024 год ИП получил прибыль, ему необходимо определить, что больше: сумма стандартного или минимального налога. Предположим, что доходы предпринимателя в течение года составили 60 тысяч рублей, а расходы — 58 тысяч рублей. Определим, какой налог больше:

- налог при УСН: (60 000 – 58 000) x 0,15 = 300 рублей;

- минимальный налог: 60 000 x 0,01 = 600 рублей.

Так как сумма минимального налога больше, ИП должен уплатить именно его. Если бы расходы предпринимателя в течение года составили, к примеру, только 40 тысяч рублей, то стандартный платёж был бы больше, и в этом случае предпринимателю следовало бы уплатить обычный налог по ставке 15%.

Как указать в декларации минимальный налог при УСН

Все ИП и компании, которые используют упрощённую систему налогообложения, обязаны представлять налоговую декларацию по УСН. Дедлайн сдачи декларации для ИП — 25 апреля года, который следует за отчётным. Юрлица сдают декларацию до 25 марта следующего года.

В документе необходимо заполнить титульный лист, разделы 1.2 и 2.2. Компании и ИП, которые платят минимальный налог, в разделе 1.2 заполняют:

- строку 100, если размер минимального налога больше, чем сумма авансовых платежей, но меньше, чем размер обычного взноса (или если суммы минимального и стандартного платежей равны);

- строку 110, если минимальный налог больше стандартного, но меньше авансовых платежей;

- строку 120, если минимальный налог больше и обычного налога, и суммы авансов.

Сумма рассчитанного налога отражается в строке 280 раздела 2.2.

Сдать электронную отчётность в срок помогут решения от «Астрал». Модуль 1С-Отчётность позволит заполнить налоговую декларацию, уведомления об исчисленных суммах и другие документы прямо в 1С. А с помощью онлайн-сервиса Астрал Отчёт 5.0 бухгалтер сможет хранить отчётность в облаке и получать доступ к ней с любого устройства.

Как отразить минимальный налог при УСН в бухучёте

Бухгалтерский учёт должны вести только компании, а ИП могут заниматься этим по желанию. Минимальный налог по УСН отражают так же, как обычные и авансовые платежи: на счёте 68 «Расчёты по налогам и сборам». При этом используют проводки:

- Дт 99 Кт 68 (начисление налога);

- Дт 68 Кт 51 (уплата налога).

Когда нужно платить минимальный налог при УСН «Доходы минус расходы»

Срок уплаты минимального налога совпадает со сроком начисления обычного налога при УСН:

- ИП должны уплатить налог до 28 апреля года, следующего за отчётным;

- компании — до 28 марта следующего года.

Минимальный налог входит в Единый налоговый платёж (ЕНП). Предприятию нужно только вовремя подать в ФНС декларацию и перевести на Единый налоговый счёт нужную сумму.

Часто задаваемые вопросы

Кто не обязан платить минимальный налог?

Компании и ИП на УСН со ставкой 6% и с налоговой базой «Доходы» не платят минимальный налог. ИП на налоговых каникулах освобождены от любых платежей.

Можно ли обжаловать размер минимального налога при УСН «Доходы минус расходы»?

Уплата налога обязательна для всех, кто использует «упрощёнку». Перевести средства в ФНС придётся вне зависимости от размера прибыли.

Какой КБК у минимального налога?

КБК минимального налога совпадает с КБК налога при УСН «Доходы минус расходы»: 182 1 05 01021 01 1000 110.