Банкротство физического лица — это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать.

Каждый год в России число банкротств физических лиц увеличивается в среднем в 2 раза. Чтобы инициировать банкротство, необходимо составить и подать в арбитражный суд заявление о признании финансовой несостоятельности. Уже на этом этапе многие должники, решившие действовать самостоятельно, допускают серьезные ошибки. В лучшем случае они просто затягивают списание долгов, а в худшем — влияют на позицию суда, кредиторов или управляющего.

Рассмотрим ТОП-5 ошибок, которые чаще всего допускают граждане при подачи заявление на банкротство самостоятельно:

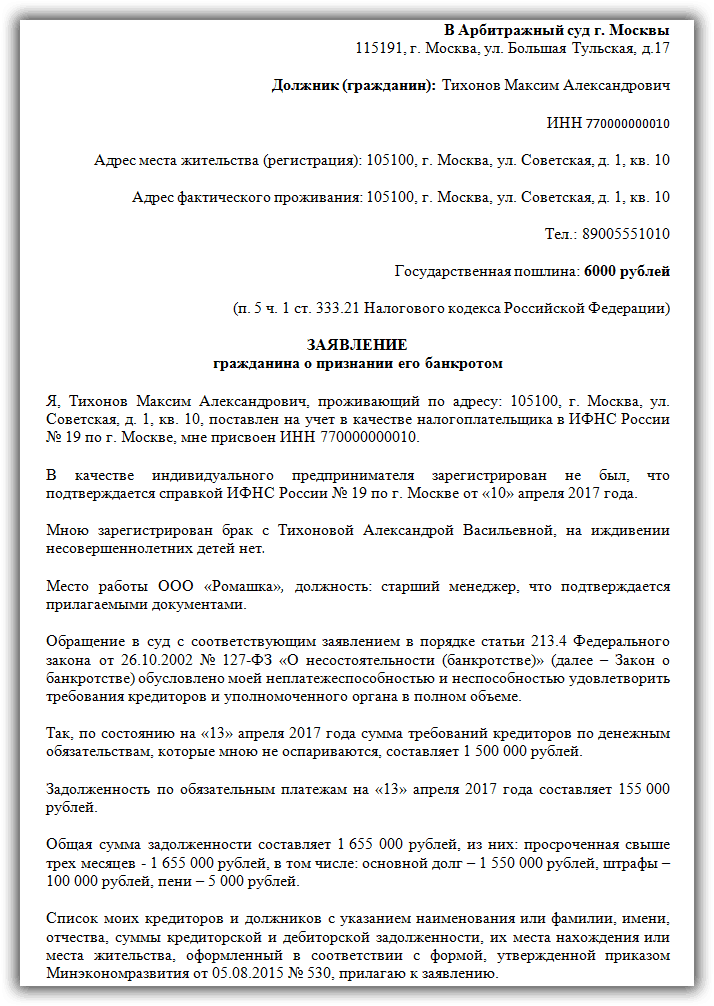

1. Неправильное составление заявления в арбитражный суд

В настоящее время образцы подобных заявлений доступны в интернете на множестве веб-сайтов. Однако наличие образца не гарантирует отсутствие ошибок, особенно у лиц без юридического образования и опыта в составлении подобных документов.

Несоблюдение правил при заполнении документов может привести к отказу в рассмотрении заявления из-за допущенных неточностей.

Составить заявление о банкротстве не так легко, как может показаться на первый взгляд. К самым частым ошибкам, которые допускают должники, относятся:

- Указание в заявлении ФИО арбитражного управляющего

- Неправильное указание кредиторов и размера задолженности

- Большое описание жизненной ситуации в заявление

- Отсутствие правовых оснований

- К заявлению приложены не все документы

- Не оплачена государственная пошлина

- Ошибки и неточности

Лица без опыта и юридических знаний могут столкнуться с трудностями при работе с такими объемами информации. Практика показывает, что устранение выявленных судом ошибок занимает много времени, до двух месяцев. Поэтому важно подойти к составлению документов с максимальной ответственностью и не дать суду возможность обнаружить ошибки.

2. Недостаточное количество личных документов

Чтобы подать на банкротство, нужно собрать документы (п. 3 ст. 213.4 127-ФЗ «О несостоятельности «банкротстве»). Их список может различаться в зависимости от ваших жизненных обстоятельств — наличия семьи, детей, от вида задолженности и так далее.

Личные документы

-Копии всех страниц паспорта;

-Копия СНИЛС;

-Копия свидетельства о присвоении ИНН;

-Копия свидетельства о заключении, расторжении брака, рождении детей;

-Брачное соглашение, составленное у нотариуса, соглашение о разделе имущества;

-Копия паспорта супруга;

-Справки о болезни (серьезном, хроническом заболевании, которое требует дорогостоящего лечения), инвалидности;

-Справка об отсутствии регистрации в качестве индивидуального предпринимателя. Она действует только пять дней.

Документы о долгах

-Договоры с кредиторами, в том числе банками, микрофинансовыми организациями, службами ЖКХ, расписки и другие;

-Справки о сумме долга в разрезе основной долг/финансовые санкции;

-Копия решения суда, подтверждающего задолженность;

-Постановления об исполнительном производстве.

Документы о доходах и имуществе

-Справка с места работы 2-НДФЛ за последние три года;

-Налоговые декларации;

-Копия трудовой книжки;

-Выписки по всем банковским счетам за три года, справки о наличии вкладов;

-Выписка из Пенсионного фонда России о состоянии пенсионного лицевого счета;

-Справка из фонда социального страхования о назначении пособий и других выплат;

-Справка из службы занятости о статусе безработного;

-Документы на недвижимость и движимое имущество — о собственности на квартиру, дом, свидетельство о регистрации автомобиля. Если недвижимого имущества нет, необходимо приложить выписку из Росреестра об отсутствии сведений.

Другие документы

-Договоры купли-продажи, залога, дарения имущества за последние три года;

-Копии договоров о сделках с ценными бумагами за последние три года;

-Выписка из ЕГРЮЛ или реестра акционеров, если вы были учредителем юрлица;

-Квитанции об оплате госпошлины;

-Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему;

-Квитанции о направлении копий заявлений всем, кто участвует в деле.

Арбитражный управляющий уточняет, что если каких-либо документов будет не хватать, то суд в таком случае оставит заявление без движения и предложит заявителю устранить нарушения. Если заявитель это сделает в срок, то заявление будет принято к рассмотрению.

3. Поддаются на давление коллекторов

До последнего времени коллекторская деятельность в нашей стране носила какой-то полулегальный характер — с одной стороны, вроде в законодательстве нет прямого регламента деятельности таких контор, с другой стороны — никто не запрещает банкам продавать кредитные договоры (договор переуступки права требования). Ситуация немного изменилась с принятием № 230-ФЗ, так называемого Закона о коллекторах. Законодатели ограничили представителей таких контор в своих полномочиях. А также ввели систему штрафов и ответственности за нарушения, которые регулярно допускаются в отношении простых граждан, которым нечем платить кредит.

О методах воздействия коллекторов на должников ходят легенды. В подавляющем большинстве случаев они используют способы психологического давления, но и их достаточно, чтобы человек, находящийся в сложной финансовой ситуации, начал совершать ошибки. В панике должники продают и прячут имущество, переписывают его на родственников, совершают невыгодные сделки или подписывают документы, которые подписывать не должны были ни в коем случае.

Первое, что делают хорошие юристы, которые берутся за ваше дело - это прорабатывают вместе с вами стратегию поведения, а также переводят все общение с коллекторами на себя.

4. Не учитывают дополнительные расходы при оформлении банкротства

Помимо юридических и судебных расходов в процедуре банкротства есть и прочие расходы.

1. Почтовые расходы.

Перед подачей заявления о признании банкротом в суд, заявитель должен отправить его копию кредиторам и ФНС.

2. Доверенность.

Нотариальная доверенность необходима для подачи через систему КАД АРБИТР юристом документов, что также экономит время и, что важно, нервы клиенту, поскольку все документы за клиента отправляем самостоятельно, а также досылаем необходимые в процессе банкротства.

3. Банковские комиссии.

При оплате депозита в арбитражный суд банк обычно берет комиссию.

4. Выписки.

Для подачи в суд необходимо получить выписку по сделкам с недвижимостью за последние 3 года. Самый бюджетный вариант, заказать ее на Госуслугах.

5. Иные расходы: организация торгов, оценка, охрана имущества и прочее, но только в случае, если они являются обоснованными.

6. Публикация

5. Выбор недобросовестного арбитражного управляющего

Выбор высококвалифицированного и добросовестного арбитражного управляющего (АУ) – очень важный и ответственный шаг, поскольку фигура управляющего является ключевой. От его профессиональных качеств и умений будет зависеть исход всего банкротства.

При выборе АУ рекомендуем обращать внимание на следующие критерии:

- Опыт. Вряд ли вы захотите, чтобы ваше дело вел новичок. Вам нужен опытный профессионал. Если управляющий занимается в основном банкротством компаний, то стоит поискать другого специалиста. Специфика банкротства физ.лиц несколько иная.

-Отсутствие нарушений. Об этом вы можете узнать в электронной Картотеке арбитражных дел. Если увидите, что АУ был когда-то оштрафован или дисквалифицирован — ищите другого.

-Отсутствие самоотводов. Они должны быть единичными. Зачем вам АУ, который самоустранится в ходе процедуры.

-Срок процедуры. Чем он короче, тем больше вероятность, что АУ не затягивает намеренно банкротство, чтобы «получить» побольше денег с должника.

-Количество успешных дел. Вам нужно, чтобы долги списали. Поэтому выбирайте управляющего, в практике которого большинство дел заканчивается списанием долгов.