Краткий дайджест по рынкам и инструментам. Выросли ОФЗ: длинные выпуски прибавили больше 1%. Разошелся с нефтью рубль: российская валюта укрепилась, Brent потеряла 3,5% за неделю. Главное событие следующей недели – заседание Банка России по ключевой ставке 26 апреля, любопытна пресс-конфернеция и комментарии по итогам.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

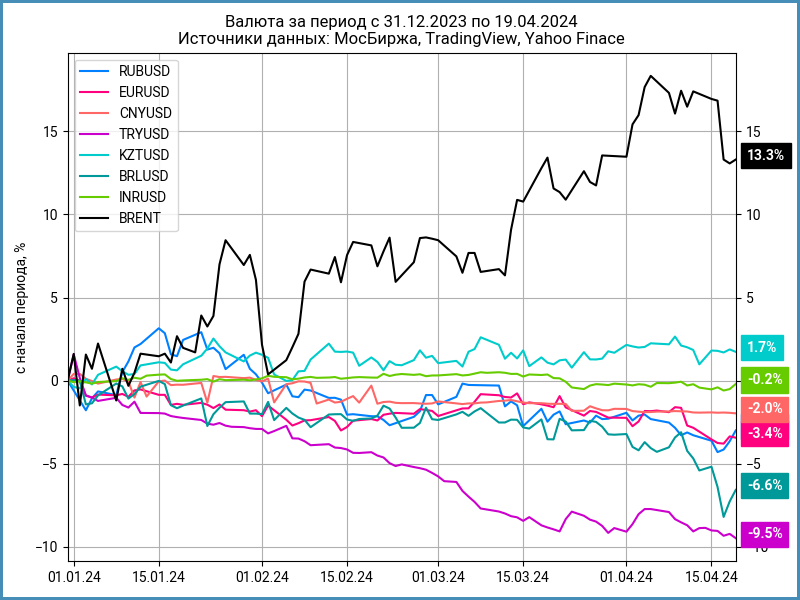

Валюта

Рубль укрепился на 0,3% по итогам недели, закрыл пятницу на уровне 93,15 руб./$. Потеряла 3,5% нефть Brent, котировки опустились к уровню $87.

Вырос недельный объем торгов валютой на МосБирже: 1,5 трлн руб. против 1,4 трлн руб. неделей ранее или +5%. Оборот в китайском юане практически без изменений: +0,8%. Вырос объем торгов в евро с 192 млрд руб. до 217 млрд руб. или +12,9%. Доллар добавил 8,8%, оборот остается ниже 500 млрд руб.

Успокаивается индекс доходности валютных свопов OISFIXUSD: 12% годовых против 14,5% годовых неделей ранее, что дает ставку по долларам 3,7% годовых. Не меняется офшорный SOFR: 5,3% годовых. Не изменился в сравнении с прошлой неделей уровень закрытия долларового РЕПО с КСУ: 0,5% годовых.

Ведет себя волатильно однодневное РЕПО с КСУ в юанях: ставка менялась от -0,2% годовых до 7,24% годовых за торговую неделю. Закрытие пятницы: -0,2% годовых.

Облигации

Перешли к росту ОФЗ: +0,7% за неделю. Прибавили 0,2% линкеры. Показали слабую динамику корпоративные и высокодоходные выпуски, флоатеры. Опустились на 0,1-0,4% доходности кривой ОФЗ с дюрацией 1,5+ года. Основная интрига с ОФЗ – очередной отскок или разворот тренда.

Спокойно прошел аукцион 17 апреля: привлекли 80,1 млрд руб. против 75,2 млрд руб. на прошлом аукционе. Не было дополнительного размещения после аукциона, ДРПА. ОФЗ получили первый импульс к росту, когда не появилось данных по ДРПА в среду.

Закрыл неделю на уровне 15,71% годовых RUSFAR. RUONIA за четверг: 15,72% годовых. Слабо изменился профицит банковской ликвидности: 1 трлн руб.

Качнулась обратно недельная инфляция: +6,5% против +8,7% неделей ранее. Цифра без учета авиаперелетов: +3,3% против +8,9% неделей ранее. Снизились с 11,5% до 11% инфляционные ожидания в апреле по данным инФОМ. Разгона инфляции пока не случилось, что добавило оптимизма рынку ОФЗ. Ждем заседания Банка России по ключевой ставке 26 апреля.

Расширились спреды по всем рейтинговым группам: сыграло роль падение доходностей ОФЗ.

Вышел 16 апреля ДАРС-Девелопмент: снизили квартальный купон с 18% годовых до 17,5% годовых. Это соответствует доходности к погашению 18,68% годовых, дюрации 1,7 лет и спреду 457 бп к кривой ОФЗ. Техническое размещение прошло 19 апреля, облигации закрыли пятницу на отметке 99,5% от номинала.

Собрали заявки по Интерлизингу во вторник. Установили ежемесячный купон 15,75% годовых в сравнении с начальным ориентиром 16,25% годовых. Спред к кривой ОФЗ: 289 бп, на уровне рынка. Закрытие недели: 100,2%.

Вышел в четверг флоатер Балтийского лизинга. Поставили ежемесячный купон КС + 230 бп в сравнении с начальным ориентиром КС + 250 бп. На уровне РЕСОЛиз2П2, который выходил в конце 2022 года. Увеличили с 3 млрд руб. до 8 млрд руб. объем. Посмотрим на динамику после технического размещения 23 апреля.

Разместил в пятницу новый выпуск КОНТРОЛ лизинг. Ставка ежемесячного купона: 18,25% годовых, что соответствует доходности к погашению 19,86% годовых, дюрации 2,5 года и спреду 621 бп к кривой ОФЗ. Спред на 161 бп шире закрытия пятницы по старому выпуску CTRLлиз1Р1.

Замещающие облигации

Подтягиваются к 7,5% годовых доходности долларовых ГТЛК. Растет доходность замещающих бумаг Газпрома в евро. Любопытно посмотреть, перешагнут ли отметку 7% годовых длинные выпуски.

Готовит замещение долларового бессрочного выпуска Альфа-Банк 23 апреля. Заместил 1,9% выпуска долларовых бумаг ВТБ. МКБ выпустил облигации серии ЗО-2025-02, заместил 29,6% исходных бумаг.

Акции

Держится в плюсе 4 недели подряд индекс МосБиржи: +0,4% по итогам очередной недели, приближается к уровню 3500 пунктов. Лидировали на неделе ИТ и телекомы: +4,2% и +3,3%. В аутсайдерах металлурги и финансы: -1,8% и -0,1%.

Провела SPO Астра: продал часть своего пакета Денис Фролов. Цена составила 555 руб., объем – 21 млн акций. Выросла до 15% доля бумаг с свободном обращении на МосБирже. Бумаги закрылись на отметке 610,6 руб. в пятницу.

Упали на 3% и 5,5% по итогам недели американские S&P 500 и NASDAQ. Начали смещаться на осень ожидания по снижению ставки ФРС.

Обвалился на 6,2% японский NIKKEI, уступил лидерство индексу МосБиржи с начала года.

Отыгрывают падение прошлой недели китайские акции: +1,5%. Результат с начала года: +3%.

Драгметаллы

Вернулись к падению платина и палладий: -5,7% и -3% по итогам недели, не удалось выйти в 0 с начала года. Показали близкую динамику серебро и золото: +2% и +1,8%. Сохраняется разрыв с начала года: серебро обгоняет золото на 4,5%.

Поддерживает котировки золота ситуация на Ближнем Востоке, давит на цену изменение ожиданий по снижению ставки ФРС.

Криптовалюты

Ускорилась коррекция в BTC и ETH: -5% и -5,7%. Опустился ниже $64k BTC, уходил под $3k ETH, но закрыл пятницу выше.

Прошел очередной халвинг BTC 20 апреля, снизилось в 2 раза до 3,125 BTC вознаграждение майнерам за подтверждение транзакций и генерацию блока.

Объявил о планах дать доступ к хранению криптовалют корпоративным клиентам крупнейший государственный немецкий земельный банк Landesbank Baden-Wuerttemberg, LBBW.

Недвижимость

Практически не изменился индекс недвижимости за неделю. Результат с начала года: +4,3% в сравнении с инфляцией +2,25%. Оставил для сравнения график индекса IRN с начала года.

Опубликовал свежую статистику по Москве Росреестр. Выросло в 1,6 раз с 4774 до 7809 количество договоров долевого участия в строительстве, ДДУ, жилья в сравнении с февралем. Цифра ниже марта 2023 года, когда зарегистрировали 9376 ДДУ. Снизилось на 4,4% количество ипотечных сделок. Значение остается выше январского уровня на 17,8%. Данные вторичного рынка: +11,8% по количеству сделок к февралю 2024 года, -19% к марту 2023 года.

При частичном или полном цитировании ссылка на источник обязательна.