Облигации федерального займа (ОФЗ) - выпускаются нашим правительством для привлечения денежных средств на внутреннем или внешнем рынке. Государственные облигации считаются надежными инвестициями из-за распространённого мнения, что государство не может обанкротиться.

Корпоративные облигации - выпускаются компаниями для финансирования своих проектов и развития бизнеса. Они предлагают инвесторам возможность получать доход выше, чем по государственным облигациям, однако, риск убытков выше из-за возможных проблем у компании-эмитента.

Но как понять, где эта грань, когда стоит вложиться в корпоративные облигации, а когда в ОФЗ, если кажется, что премия за риск мала? Существует ли какой-то формальный показатель, который позволит перекинуть оценку на конкретные цифры, а не сравнивать корпоратов с ОФЗ глазами?

Можно воспользоваться так называемым G-spread (или G-спред), упрощённо говоря, он показывает разницу между доходностями между ОФЗ и корпоративными облигациями. Он высчитывается всякими компаниями и его значения зависит участвующих в расчёте облигаций. Оказалось, нелегко достать на просторах интернета его значения для РФ, но немного повезло.

ДАЛЬШЕ ИДЁТ НЕ РЕКЛАМА ФОНДА, А РЕКЛАМА МЕСТА, ГДЕ МОЖНО БЕСПЛАТНО ПОСМОТРЕТЬ!

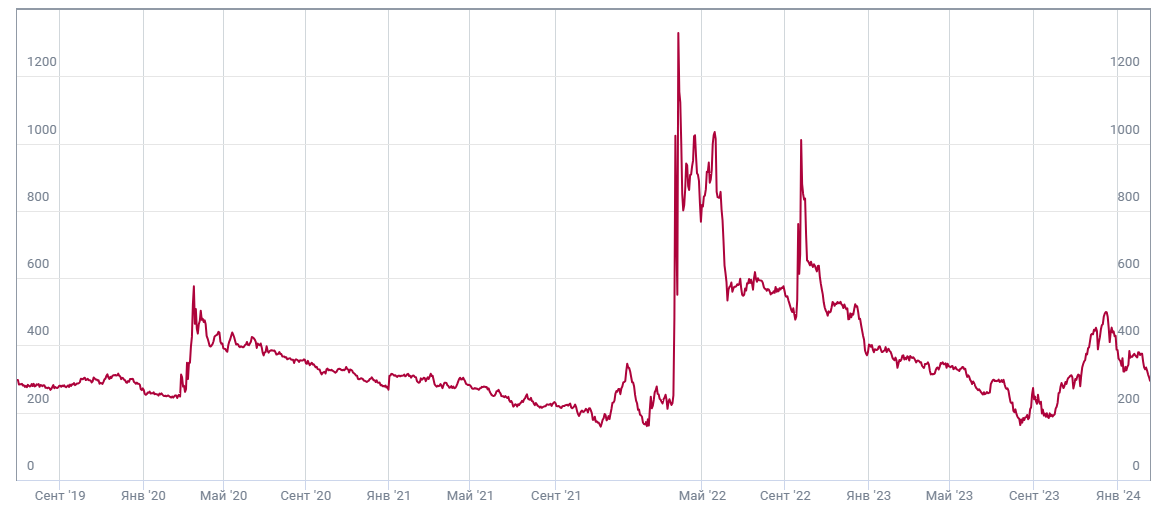

Один из фондов ориентируется на такой бенчмарк без совсем откровенных ВДО (хотя BB+ меня смущает), поэтому можно подглядеть его значение бесплатно там. 100 б. п. = 1%. Можно посмотреть там и оценить, как рынок сейчас в целом оценивает корпоративные облигации.

Как видно из графика, в спокойные времена значение плавает от 2 до 4%, изредка опускаясь даже ниже 2%. Стоит ли в некоторые моменты времени ради 2-% рисковать дополнительно капиталом, каждый решает сам. Сейчас с моей стороны (я не профи) выглядит так, что график ещё немного упадёт на фоне по-прежнему высокой ставки ЦБ и предстоящих IPO, которые оттянут на себя внимание инвесторов. Может быть имеет смысл сейчас подержать деньги на краткосрочных вкладах или в ОФЗ, а зафиксировать длительную доходность в корпоративных облигациях не получится, их владельцы их сами держат.

Разница в районе 4% выглядит уже более привлекательной, но она бывает нечасто, и причины роста, судя по датам, неэкономические. Возможно в такие моменты, не захочется вкладывать деньги под облигации вообще.

Как мне кажется, данный график может быть полезен начинающим инвесторам, чтобы чуть лучше понимать насколько награда за вложения в коммерческие бумаги перевешивает риски потенциального дефолта по выплатам.

Подписывайтесь здесь на меня на мой канал, если хотите смотреть, как я "альтернативно приближаюсь" к успешному успеху с помощью такого сомнительного зверя, как инвестиции.