ПАО «Нижнекамскнефтехим» — российская нефтехимическая компания, основным акционером является Сибур (78.10%), является мировым лидером по выпуску изопренового каучука (42% мирового производства), входит в тройку крупнейших поставщиков бутиловых каучуков (17% мирового производства).

Производственные активы компании выпускают более 120 видов продукции, состоят из 8 заводов: завод дивинила и углеводородного сырья, завод бутилового каучука, завод синтетических каучуков, завод изопрена-мономера, завод этилена, завод пластиков, завод органического синтеза, а также R&D-подразделения, учебный центр по подготовке персонала и вспомогательные цеха и управления. Основные производственные мощности расположены в городе Нижнекамске (Республика Татарстан).

Компания вкладывает большие деньги в строительство новых производств и модернизацию существующих мощностей, что ведет к существенному увеличению объёмов производимой продукции.

В мае 2021 года в ПАО «Нижнекамскнефтехим» открыли производство растворного бутадиен-стирольного синтетического каучука (ДССК) мощностью 60 тысяч тонн в год. Инвестиции составили 11,3 млрд рублей. ДССК востребован при производстве шин и резинотехнических изделий.

По итогам 2021 года Нижнекамскнефтехим официально заявил о планах направить на финансирование стратегических проектов развития более 285 млрд рублей в течение ближайших нескольких лет.

Программа развития ПАО «Нижнекамскнефтехим» направлена на переработку дополнительных объемов сырья, обеспечение химической продукцией других производств компании и предусматривает реализацию следующих наиболее крупных проектов:

- Комплекс по производству олефинов (ЭП-600). Крупнейший инвестпроект компании, большая часть производимой в рамках проекта продукции будет направляться на собственное производство полипропилена, полистирола, окиси этилена и моноэтиленгликоля. Комплекс ЭП-600 сможет перерабатывать до 2 млн тонн углеводородного сырья за год. Запуск запланирован на конец 2024 года.

- Комплекс проектов, направленных на увеличение объемов переработки этилена в продукцию с высокой добавленной стоимостью.

- Производство гексена, мощностью 50 тыс. тонн в год по собственной технологии СИБУР. Запуск запланирован во второй половине 2024 года.

- Расширение производства галобутиловых каучуков до 200 тыс. тонн в год (ГБК-200). Реконструкция завершена в 2023 году, объем выпуска увеличен с 150 тысяч до 200 тысяч тонн в год.

- Модернизация производства линейных альфа-олефинов.

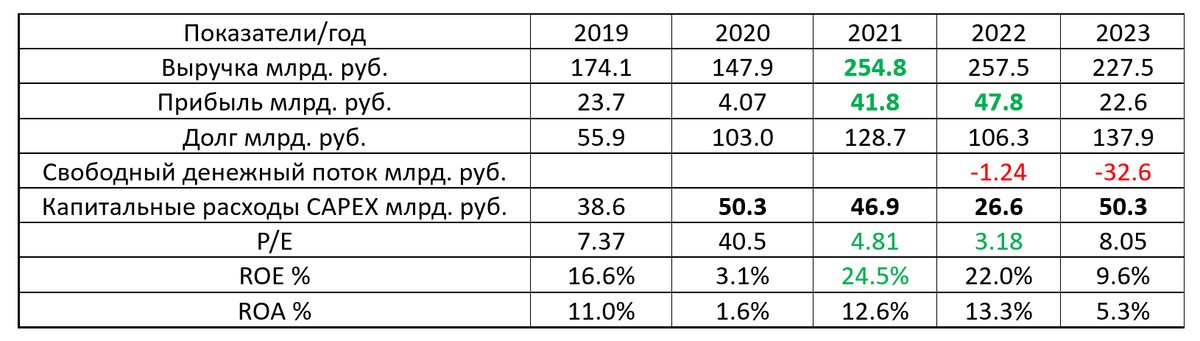

Нижнекамскнефтехим стабильная прибыльная компания с хорошей рентабельностью, не выдающейся, но хорошей. Высокая выручка 2021-2022 годов обусловлена двумя факторами: инфляцией и ростом объема производства. Нижнекамскнефтехим бенефициар инфляции, но не сырьевой. Так как продукция компании производится из нефти, то чем дешевле нефть и газ, тем выше рентабельность. Это довольно редкое сочетание для российского рынка.

При больших капитальных вложениях на развитие производства у компании относительно невысокая долговая нагрузка. Долг растет, но низкими темпами, так как Нижнекамскнефтехим ведет свое развитие за счет прибыли, а не заемных денежных средств. По этой же причине отрицательные значения свободного денежного потока. То есть компания тратит все, что зарабатывает, однако в долговую яму её не загоняют.

Дивиденды

В соответствии с утвержденным Положением «О дивидендной политике» сумма дивидендных выплат должна составлять не менее 15 % от чистой прибыли. До 2021 года пока основным акционером Нижнекамскнефтехима было АО ТАИФ компания направляла на выплату дивидендов 30 % (были разовые дивиденды по 50 и 70%) от чистой прибыли. Становясь контролирующим акционером официальные лица СИБУРа обещали сохранить дивидендную политику. Однако это обещание не было выполнено. 22.05.2023 года, за три дня до заседания Совета Директоров были утверждены поправки в дивидендную политику компании, которые позволили платить менее 15% от прибыли по МСФО.

Выводы

Нижнекамскнефтехим отличная развивающаяся компания. В ближайшие месяцы ожидается существенное увеличение объемов производимой продукции. Причем эта продукция будет реализовываться на готовом для неё внутреннем рынке, который сейчас занят иностранными аналогами. Однако у Нижнекамскнефтехим перед ними есть конкурентные преимущества: отсутствие таможенных пошлин, более дешевое сырье и короткая, а соответственно дешёвая логистика как для сырья, так и для готовой продукции.

У меня были в долгосрочном портфеле акции этой компании, так как у нее были и сейчас есть перспективы для кратного роста выручки и прибыли. Однако в 2021 году я продал акции из-за объявления о смене собственника АО ТАИФ на холдинг Сибур. Вы можете подробно поинтересоваться судьбой компаний Азот Кемерово, Воронежсинтезкаучук, Пластик (Узловая), Яршина, Омскшина, акционером которых был Сибур. Все они торговались на Московской бирже. Схема была однотипна, увеличение уставного капитала для размывания доли миноритариев и последующая продажа актива или выкуп по низкой цене. В АО Пластик уставной капитал был увеличен с 1.6 млн. до 102.6 млн. Когда основной акционер набирает более 95% акций компании, он вправе осуществить принудительный выкуп оставшихся акций, для этого проводится независимая оценка. В итоге Сибур заплатил миноритариям по 10 рублей за одну акцию, которая до увеличения уставного капитала на бирже торговалась по цене около 200 рублей.

При написании этого обзора я посмотрел информацию за последние годы и предлагаю вашему вниманию скриншот из официального годового отчета Нижнекамскнефтехим за 2023 год.

Будет ли Сибур размывать долю миноритарных акционеров в этот раз, я не знаю, но право выпустить 27 млрд. новых обыкновенных и 218 млн. новых привилегированных акций он уже предусмотрел.

В обзоре нет негативных фактов о производственной площадке и бизнесе Нижнекамскнефтехим, который на мой субъективный взгляд, имеет только плюсы, но основной акционер лично для меня является стоп-фактором, не позволяющим покупать акций этой прекрасной компании.

15.04.2024 г.