Приветствую, друзья!

Пару лет назад уже рассказывала о том, как вношу мелкие досрочки в приложении Сбербанка, обходя их дурацкое ограничение в размере минимальной суммы в 30% от суммы платежа. Но за это время приложение Сбера несколько изменилось (рассчитывать размер платежа стало проще), поэтому хочу обновить свою инструкцию 🙂

Большинство ипотечников Сбербанка сталкиваются с одной и той же проблемой - внести небольшую сумму через приложение невозможно, так как функционал позволяет вносить не менее 30% от ежемесячного платежа.

Чаще всего данную проблему предлагают решить двумя способами:

1️⃣ Сходить ножками в банк и подать заявление на досрочное погашение через менеджера. В ближайшем ко мне отделении работают всего 3 человека и там постоянно очереди. Лично у меня нет свободного времени на это. К тому же частенько вижу и слышу отзывы о том, что сотрудники банка не всегда способны оформить подобное заявление без косяков 🙂

2️⃣ Оформить заявление на досрочное погашение через приложение в день платежа до его списания. Например, ваш ежемесячный платеж 10 000 ₽ и ещё 1000 ₽ вы хотите внести - оформляете досрочку на 11 000 ₽. Но мне такой способ тоже не подходит, так как воспользоваться им можно только один раз в месяц.

Наш ежемесячный платеж приходится на 26 число, а зарплата мужа (и моя до декрета) 10 числа. Ждать больше 2 недель до внесения досрочки - такая себе идея.

Вообще, я хотела изменить дату платежа на 12 число, но все время забывала это сделать, а сейчас и смысла нет - досрочные платежи не вношу, с нашей ставкой в 8,2% логичнее сейчас держать деньги на вкладе под 16%, а не бросать все свободные ресурсы на погашение ипотеки.

Но у многих ипотека под куда больший процент, поэтому решила ещё раз пошагово показать как можно вносить досрочные платежи в нужном вам размере.

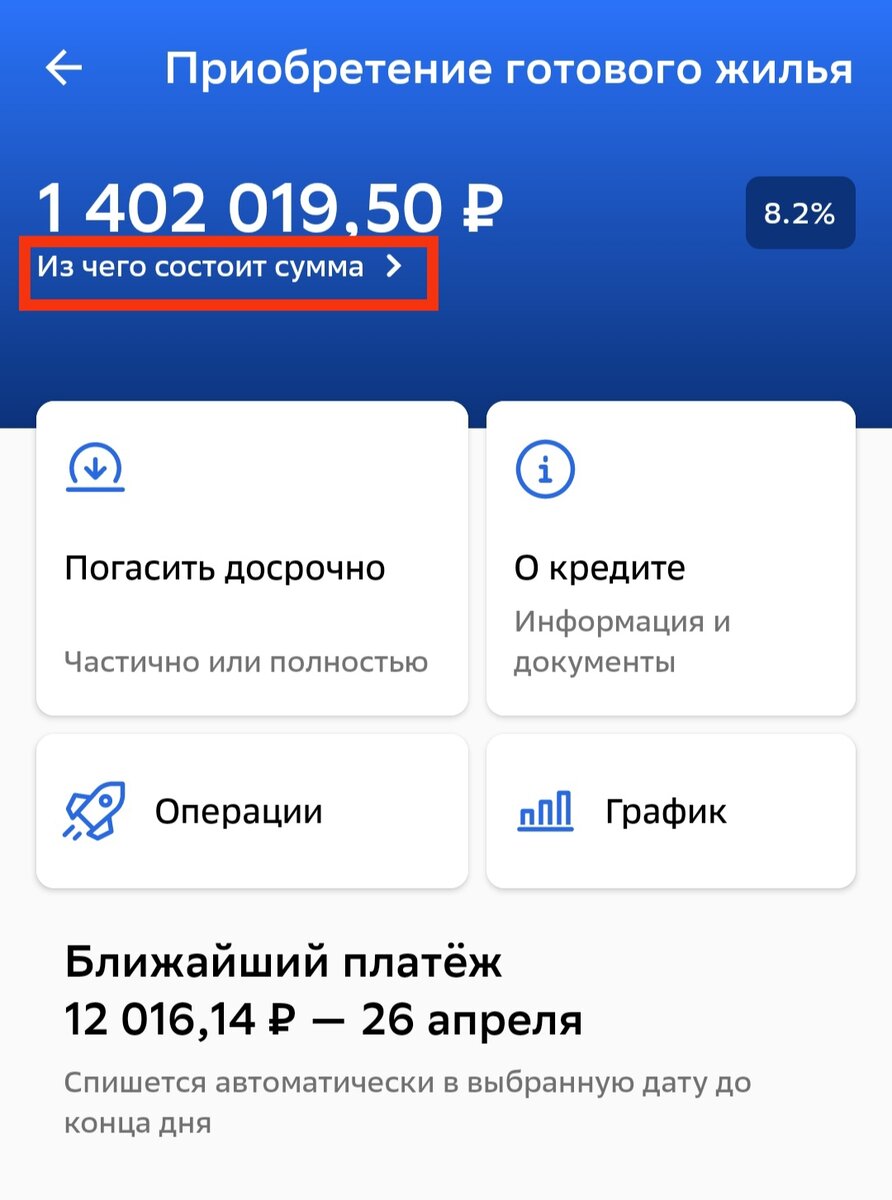

Мой платеж по ипотеке - 12016,14 ₽, соответственно банк позволит внести мне сумму не менее 3605 ₽.

Значит ли это, что размер моего досрочного платежа составит именно эту сумму?

Совсем нет. Дело в том, что сначала банк из этой суммы заберёт свои проценты, которые накапали с даты последнего платежа (у меня он был 26 марта) до сегодняшнего дня. А вот всё, что останется после уплаты процентов пойдет уже в счёт погашения основного долга.

Размер уже начисленных процентов легко узнать, нажав на строку "Из чего состоит сумма" (выделила на скриншоте красной рамочкой):

После нажатия появится интересующая нас информация:

Как видим, сумма уже начисленных процентов значительно выше минимального размера платежа. Это означает, что при внесении 3605 ₽ я просто оплачу часть процентов банку раньше времени и ни на рубль не приближусь к досрочному закрытию ипотеки.

Отсюда первый, но очень важный, вывод - досрочный платеж должен быть больше начисленных процентов, в моем случае сумма должна превысить 5007,87 ₽.

Но есть еще один не менее важный момент. Досрочное погашение кредита - это внесение дополнительных сумм сверх графика. Если я сейчас внесу 6007,87 ₽, будет ли это означать, что я сделала досрочку в 1000 ₽? В какой-то мере, да. Но!

Ежемесячный платеж состоит из двух частей - основной долг и проценты, посмотреть их соотношение можно в графике платежей. Для этого переходим в сам график и нажимаем на строку текущего месяца:

Согласно графику, в апреле мой основной долг уменьшится на 2313,40 ₽, размер процентов нам сейчас неинтересен, так как актуальную сумму на сегодняшний день мы уже выяснили. Теперь нужно сложить обе цифры:

2313,40 ₽ + 5007,87 ₽ = 7321,27 ₽

О чем говорит нам эта сумма? Всё, что будет меньше или равно этой цифре - всего-лишь раннее внесение ежемесячного платежа по графику. Ни о каком досрочном погашении долга речи пока не идёт. Если я сейчас внесу эту сумму, то просто уменьшу на нее размер платежа 26 числа. Ну, сэкономлю пару рублей на процентах, и только.

7321,27 ₽ + 4686,76 ₽ = 12008,03 ₽

Таким образом, эффективность от моих действий составит 8,11 ₽ экономии. Не густо, однако 😀

Реальное досрочное погашение начинается только после уплаты основного долга по графику и уже начисленных процентов. Частенько сталкиваюсь с тем, что ипотечники не понимают этого момента. Им кажется, что все, что они внесут до даты ежемесячного платежа, должно считаться досрочкой. Увы, сначала уменьшается ежемесячный платеж на размер начисленных процентов и основного долга по графику. И только потом уже пойдет та самая досрочка, которая позволит закрыть ипотеку побыстрее и подешевле.

Второй вопрос, который волнует практически каждого ипотечника звучит следующим образом:

Что выгоднее сокращать: срок ипотеки или размер платежа?

При определенных условиях в конечном счёте разницы нет, но не все смогут эти условия выдержать, да и в моменте выгода от сокращения срока ипотеки более очевидна. Покажу наглядно на примере своей ипотеки.

На скриншоте выше мы можете увидеть размер последнего платежа (4296,43 ₽) и общую переплату по ипотеке за все время (1 803 877,26 ₽). Эти цифры актуальны до внесения очередной досрочки.

Теперь идём в раздел "Досрочное погашение" и воспользуемся встроенным калькулятором 🙂

В качестве досрочки вносить будем скромные 100 ₽ из заголовка, которые прибавим к 7321,27 ₽ (основной долг по графику + уже начисленные проценты). Таким образом, сумма платежа составит 7421,27 ₽.

Для начала посмотрим как изменится ситуация, если выберем вариант с сокращением срока:

Что ж, столь скромная сумма никак не повлияла на график и последний платеж все так же приходится на август 2043 года. Зато сумма переплаты стала ниже на 393,95 ₽ (было 1 803 877,26 ₽, а стало 1 803 483,91 ₽). Немного, но и сумма досрочки крошечная.

Сумма экономии почти в 4 раза выше размера досрочного платежа, а если ваша ставка выше моей, то эффективность будет ещё больше!

Теперь давайте посмотрим, что будет если внести точно такую же сумму, но выбрать сокращение платежа:

Парам-пам-пам! Переплата стала выше. И значительно, банку придется отдать на 4295,58 ₽ больше в качестве процентов. Зато платеж стал меньше на целых 14,12 ₽.

Неопытный ипотечник может возмутиться и решить, что банк его обманывает, но это не так, просто сработал закон цифр. Уменьшая размер ежемесячного платежа, вы уменьшаете и долю в нем основного долга. Соответственно скорость погашения займа тоже сокращается. Вы дольше используете заёмные средства - банк дольше получает свой процент с вас. Никакой магии или обмана.

Значит ли это, что использовать вариант с сокращением срока ипотеки заведомо провальный вариант? Нет, конечно. Если вы вносите досрочки регулярно, а не время от времени, то и проценты будут сокращаться, несмотря на уменьшение ежемесячного платежа. Просто эффективность будет значительно ниже. Ее можно будет повысить, если добавлять к следующим платежам разницу между первоначальным ежемесным платежом и тем, что был рассчитан после внесения досрочек.

Приведу пример: ваш платеж по ипотеке 10 тысяч, вы решили вносить каждый месяц дополнительную тысячу. И ваш платеж по графику снизился до 9900 ₽. Значит в следующий платеж ваша досрочка составит 1100 ₽ 🙂

Но лично мне такой способ кажется немного замороченным, поэтому предлагаю использовать другой вариант: чередовать платежи. Один месяц вносите платеж с сокращением платежа, в другой - с сокращением срока. Тогда сработает поговорка о двух зайцах 🙂

Сокращение размера ежемесячного платежа чаще всего используют для того, чтобы снизить размер долговой нагрузки. Поэтому я всегда советую своим собратьям-ипотечникам не обращать внимания на цифры в процентах, пока размер ежемесячного платежа не будет снижен до комфортной суммы. А уж потом можно и срок сокращать. Но здесь каждый ипотечник решение принимает самостоятельно 🙂

Я давненько не вносила досрочных платежей, так как размер платежа нас устраивает, долг морально не давит, а денежки на вкладе радуют глаз. Но меня давно раздражали эти копейки в платеже, то ли дело было бы, если бы платеж был ровно 12 тысяч - и для планирования бюджета удобно, и внутренний перфекционист счастлив 😀

Сказано - сделано, внесла 7655 ₽, из которых реальная досрочка 333,73 ₽, и размер платежа будет ровно 12000 ₽. Перфекционист счастлив, а вот экономист рыдает - переплата за ипотеку увеличилась на 4458,07 ₽. Но красота (пусть и в цифрах) требует денег 😀

При желании можно скорректировать ещё одной досрочкой с сокращением срока ипотеки, но я пока оставлю все, как есть.

Понимаю, что у многих может появиться закономерный вопрос: если размер платежа стал меньше, то как могла увеличиться общая сумма долга? Ведь заплатить то теперь нужно будет меньше. Все очень просто - на эту сумму увеличивается последний платеж. До внесения досрочки в августе 2043 года я должна была заплатить 4296,43 ₽.

А теперь последний платеж выглядит вот так:

Сумма последнего платежа увеличилась и на доначисленные проценты, и на сумму основного долга. Поэтому все закономерно 🙂

Вот вроде бы и всё, что я хотела рассказать про досрочное погашение ипотеки. Если остались вопросы или есть замечания, пишите в комментариях, обсудим, добавим информацию вместе 🙂

P.S. Публикацию подготовила по запросу, понимаю, что не всем данная тема будет интересна, но думаю, что кому-то ещё обязательно пригодится информация. Следующая тема из запросов моих читателей - монетизация собственной жизни 🙂 Но не могу обещать, что это будет в ближайшие пару дней. Со временем сейчас совсем беда 🙁