Краткий дайджест по рынкам и инструментам. Вернулись к коррекции ОФЗ: рынок не готов к оптимизму без сигналов от Банка России. Успокоился валютный рынок: ушел дисбаланс в юане. Серебро ускорилось и опередило золото с начала года.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

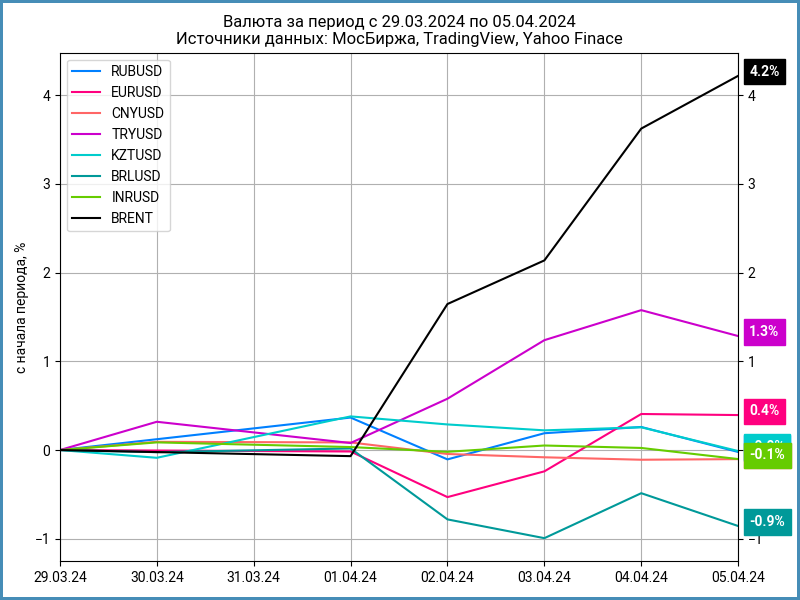

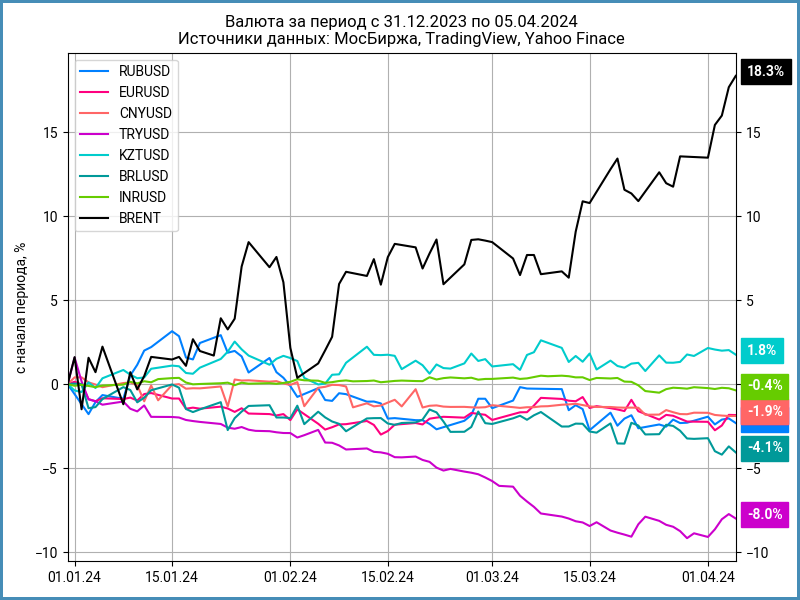

Валюта

Не изменился рубль: 92,5 руб./$ по итогам пятницы против 92,48 руб./$ неделей ранее. Ушел дисбаланс в китайском юане. Выросли выше $90 котировки Brent. Бюджет балансирует курс 86 руб./$ по нефтегазовым доходам. Повод Минфину обращать меньше внимания на курс.

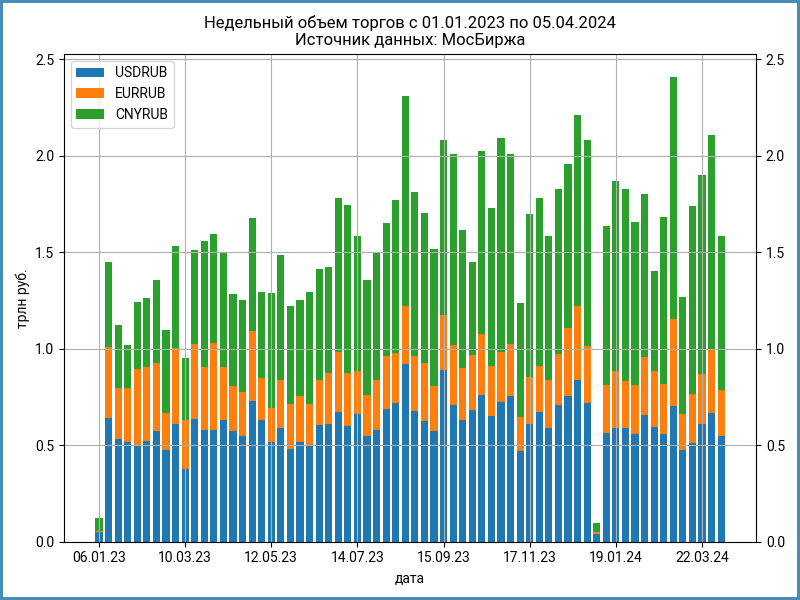

Упал на 24,7% недельный оборот по валюте на МосБирже: 1,6 трлн руб. в сравнении с 2,1 трлн руб. на прошлой неделе. Потерял 28,1% юань: 0,8 трлн руб. против 1,1 трлн руб. Похожая динамика в евро: -27,6%. Меньше пострадал доллар: -17,6%, оборот упал до 548 млрд руб. Доля юаня держится выше 50%.

Незначительно вырос индекс доходности валютных свопов OISFIXUSD: 11,3% годовых в сравнении с 10,4% годовых на прошлой неделе. Это соответствует ставке по долларам 4% годовых. Офшорный SOFR: 5,3% годовых. Уровень закрытия долларового РЕПО с КСУ: 4,95% годовых.

Облигации

Потерял 0,9% индекс ОФЗ по итогам недели: продолжаются поиски дна. Выступили лучше корпоративные и высокодоходные бумаги: -0,1% и +0,2%. Корректировались после объявления аукциона по ОФЗ 52005 линкеры: -0,6%. Аукцион не состоялся, не спешат восстанавливаться линкеры.

Выросли на 0,2% доходности вдоль кривой ОФЗ на дюрации 2,5+ лет.

Ровно прошел аукцион 3 апреля по среднесрочному выпуску ОФЗ 26242: Минфин привлек 88,7 млрд руб. вместе с дополнительным размещением после аукциона, ДРПА. Не состоялся аукцион по линкеру ОФЗ 52005: спрос составил 10,8 млрд руб. Минфин не стал давать дисконтов для такой суммы.

Снизился до 15,38% годовых RUSFAR. Значение RUONIA за четверг: 15,67% годовых. Сменился профицитом 1,2 трлн руб. дефицит банковской ликвидности 45,4 млрд руб. неделей ранее.

Слабо изменилась недельная инфляция: +5,4% против +5,9% в предыдущем отчете. Улучшились цифры без учета авиаперелетов: +5,4% в сравнении с +7,2% на прошлой неделе. Ждем данных по марту от Росстата: может смягчить риторику Банка России резкое замедление по итогам месяца.

Незначительно сузились спреды по группам ruAAA- ruBBB. Прошло большее движение в ruBB: толкает доходности вниз и цены вверх спрос на высокодоходные бумаги.

Перенесла на неопределенный срок новый выпуск ЛЕГЕНДА: ставки кусаются, сложно собирать спрос без достаточной премии.

Плотно разместилась Синара-Транспортные Машины: снизили купон с 15,95% годовых до 15,5% годовых, удвоили до 10 млрд руб. объем. Спред составил 270 бп к кривой ОФЗ: на уровне среднего за 6 месяцев. Бумага закрылась под номиналом в пятницу после выхода на торги.

Собрал книгу ЭР-Телеком Холдинг: снизили до 16,05% годовых с 16,3% годовых купон, что соответствует спреду 335 бп к кривой ОФЗ. Это шире спреда по старым выпускам и группе ruA. Техническое размещение 9 апреля, посмотрим на динамику цены.

Прошло техразмещение Ростелекома 3 апреля, упоминал этот выпуск в прошлых итогах. Бумага показала небольшой апсайд в первые дни.

Замещающие облигации

Без существенных изменений доходности долларовых замещающих бумаг. Выбивается из статистики ГТЛК ЗО24Д, который гасится в конце мая 2024 года. Влияет на доходность небольшое изменение цены, что путает: делал короткий пост на эту тему. Снизились доходности коротких выпусков в евро.

Замещает долларовый выпуск МКБ. Готовится к замещению еврооблигаций с погашением в феврале 2028 года Домодедово.

Акции

Индекс МосБиржи вырос на 1,9% за неделю, тестирует уровень 3400 пунктов. Акции отыграли большую часть коррекции в феврале 2022 года. Сменился лидер в отраслевых индексах: +5,2% индекс транспорта по итогам недели. Телекомы в аутсайдерах: -0,9%, единственный отраслевой индекс, который закрыл неделю в минусе.

Корректировались американские S&P 500 и NASDAQ: -1% и -0,8% за неделю на фоне слабых данных по занятости: рынок переживает, что жесткая политика ФРС повысила риски рецессии.

Драгметаллы

Инвесторы вспомнили про серебро: +10,5% за неделю. Металл обошел золото с начала года: +14,9% в сравнении с +12,8%. Остается высоким отношение цены золота к цене серебра, но такой уровень может оказаться новой реальностью. Платина и палладий в аутсайдерах: +2,3% и -1,4% по итогам недели.

Обновляет максимумы золото: котировки закрылись выше $2,3k на фоне ожиданий снижения ставок.

Криптовалюты

Охлаждается рынок: потерял 2,9% за неделю BTC, закрыл пятницу ниже $68k. Скорректировался на 5,5% ETH, котировки удержались выше $3,3k.

Приближается апрельский халвинг BTC: снизится в 2 раза до 3,125 BTC вознаграждение за майнинг новых блоков.

Объявил о совместной работе над токенизацией платежей Банк международных расчетов. Планируют участие в проекте Агора 7 центробанков: Банк Франции, Банк Японии, Банк Кореи, Банк Мексики, Национальный банк Швейцарии, Банк Англии и Федеральный резервный банк Нью-Йорка.

Недвижимость

Флуктуирует индекс недвижимости: +0,2% за неделю. Результат с начала года: +3,4% в сравнении с инфляцией +1,87%. КоммерсантЪ сообщил о падении погрузки на железных дорогах в части перевозки строительных грузов. Любопытно посмотреть отчетность застройщиков по итогам 1 квартала 2024 года.

При частичном или полном цитировании ссылка на источник обязательна.