Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

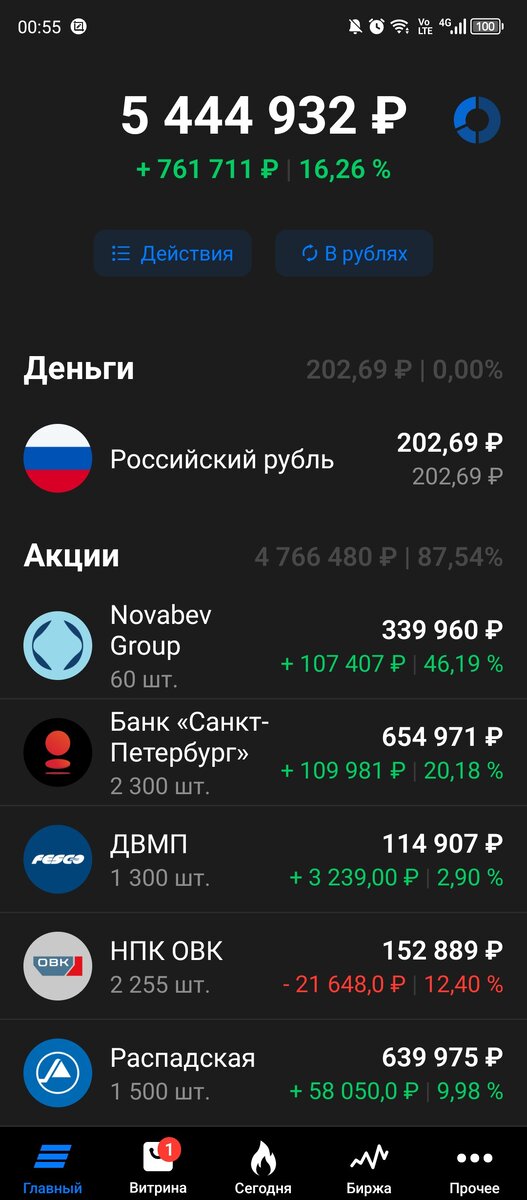

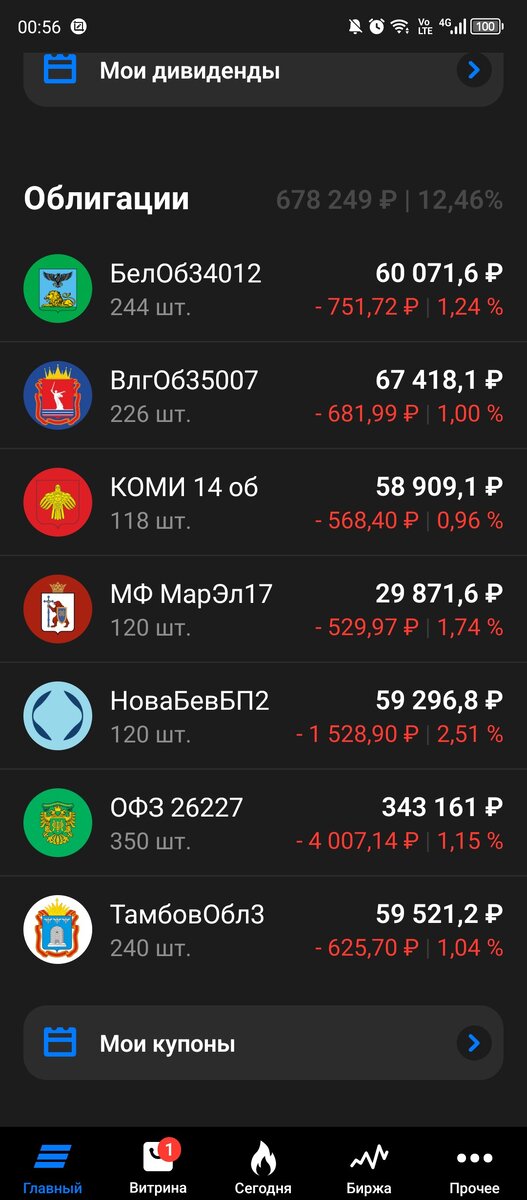

Подошла к завершению 118я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель за прошедшую торговую неделю подрос еще на 135 тысяч, а индекс Мосбиржи прибавил всего 16 пунктов, закрывшись в пятницу на отметке 3242,38.

Неделя началась с продаж и покупок хотя вроде и не на что было их совершать если не нарушать мои долгосрочные планы, все сейчас практически распихано уже в долгосрочных идеях, на счете оставалось с прошлой пятницы 15 тыс., а застрявшая в НПК ОВК большая часть спекулятивного капитала по прежнему огорчает значительным минусом.

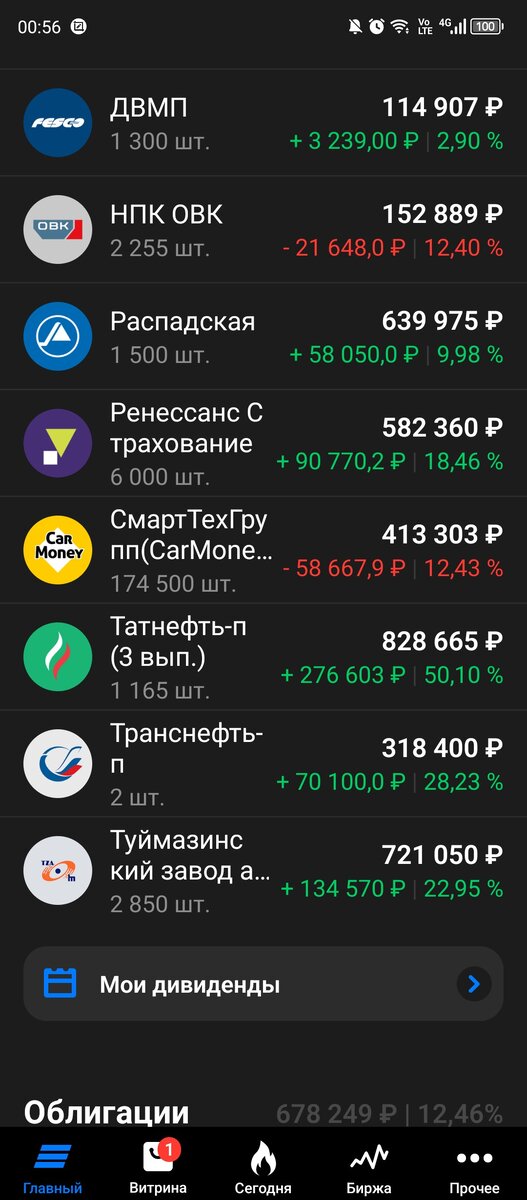

Но в прошлые выходные таки заставила себя посмотреть отчет МСФО за первое полугодие 2023 года ПАО «ДВМП» (оно же FESCO) и мне знаете ли, он понравился.

И пожалуй, в будущем знакомство с новой компанией стоит начинать с отчета и конкретных цифр т.к. просмотренные после обзорные видео носили скорее общий характер и временами, если бы предварительно не просмотрела отчет, я чувствовала бы себя васюкинскими шахматистами которым герой А.Миронова рассказывал про Международный васюкинский турнир.

До этого примерные представления о компании уже были, слышала про корпоративный конфликт между братьями Магомедовыми, А. Севериловым и государством. В итоге государство конфликт разрешило забрав все акции указанных лиц себе : )

В первом случае в виде конфискации и посадки, во втором путем признания недействительной сделки по которой их приобрел А.Северилов. Я конечно все упрощаю, но кому интересно более подробно в сети достаточно информации.

История с восстановлением справедливости с ДВМП породила, кстати, в информационном поле параллели с Соликамским магниевым заводом где в пользу государства перешли в принципе все 100% акций в том числе нас, мелких инвесторов. Сейчас, насколько знаю там где-то в дебрях арбитражных судов этот спор находится.

Но там все-таки речь шла о признании недействительными итогов приватизации, здесь данный вопрос никем не оспаривался и уверена оспариваться уже не будет. В итоге около 82% возвращенных государству акций ДВМП были переданы Росатому. Но Росатом пока свое владение как бы не афиширует т.к. в Лондонском суде продолжается спор Магомедовых с множеством ответчиков среди которых Росатома пока вроде нет. И вот чтобы не появилось повода у лондонских судей в смешных париках его туда притянуть (а за этим может последовать удар по активам Росатома, например, в Канаде) официально переход владения акциями ДВМП к Росатому не оформляется. Такую вот версию услышала в одном из видео.

Ну и как основной риск того, что большая часть акций ДВМП де факто находится у Росатома, высказывалось предположение, что остальные акции с рынка будут выкуплены. Но по приличной цене т.к. предполагается участие в ДВМП солидного арабского фонда DP World и не гоже экономить на выкупе мелких пакетов с рынка. Такая вот не моя версия. Арабы эти, к слову, давно облизывались на ДВМП

и вот скоро уже вопрос возможно разрешится. Как с арабами так и с пребыванием ДВМП на Мосбирже. Такой вот ну не то чтобы риск, больше на краткосрочную спекулятивную идею похоже если выкуп действительно состоится. Но мне все же больше нравится вариант когда ДВМП остается на рынке и там вот перспективы ого-го, с учетом наличия в основных акционерах Росатома. Это и Северный морской путь и апгрейд маршрута через Каспий и много чего еще.

И вот впитав за выходные море всей этой информации в понедельник

я бросилась собирать резервы на набор позиции из того, что было. А было 15 тысяч на счете, +30 тысяч в Ашинском заводе в небольшом минусе и 1000 привилегированных акций банка Санкт-Петербург, купленных на прибыль от спекуляции акциями Глобалтрак менеджмент в конце декабря.

Купила, чтобы было и с мыслью вдруг когда-нибудь префы конвертируют в обычку, а разница в цене у них сами видите какая.

Но положа руку на сердце вероятность такого события околонулевая, т.к. в отличие от ситуации с префами Мечела, где в пользу возможной конвертации говорили изменения в устав и скупка неизвестным лицом значительных объемов префов, в т.ч. доли Газпромбанка, в случае с БСПБ ничего такого я не припомню. Ну тем не менее заначка пригодилась т.к. отправь я деньги вместо префов БСПБ в одну из долгосрочных позиций вытаскивать оттуда я бы их не стала.

А так вот набралось в итоге чуть больше 100 тысяч + 5 тысяч ежедвухнедельных несений на счет, пришедших в пятницу. Прибыль от продажи префов БСПБ с лихвой перекрыла 500 рублей убытка в Ашинском заводе, хватило в итоге на 1300 акций ДВМП. Это с учетом размера портфеля маловато, а из ОВК деньги с таким минусом я вытаскивать не хочу и когда там этот минус выйдет хотя бы в ноль еще неизвестно.

Но тут на помощь приходят внешние, так сказать силы, в виде 400-500 тысяч которые, надеюсь, к началу марта будут на счете. На семейном совете было все-таки решено направить их не на досрочное погашение ипотеки, а на брокерский счет для краткосрочных спекуляций до конца года. А там уже посмотрим. Вот из них, если ОВК к тому времени так и не выберется в плюс, я и хочу взять 170 тысяч потраченных на покупку ОВК и докупить ДВМП. И в дальнейшем продолжать увеличивать позицию, благо с марта это будет делать гораздо проще ввиду изменения лотности данной акции. Вместо 100 акций в лоте будет 10, прям хорошая новость : )

Ну и к заголовку. Речь в нем о генеральном директоре ПАО «Туймазинский завод автобетоновозов» (ТЗА) который в одном из интервью в прошлом году сказал, что знает, как увеличить выручку ТЗА вдвое. Ну и вот 8 февраля ТЗА опубликовало годовой отчет где выручка составила уже 10,9 млрд. против 5,7 млрд. руб. за 2022 год. К слову и по итогам 2022го выручка в сравнении с 2021 выросла также примерно в два раза. Неудивительно, что на этой неделе было такое оживление в котировках в основном и принесшее мне 135 тыс. увеличения стоимости портфеля.

Акции продолжаю держать, посмотрим что будет дальше, так пойдет так еще и дивиденды рекомендуют выплатить : ) Удручает конечно маленький «фрифлоат» в акции, насколько понимаю в нем всего около 200 тыс. акций, остальные 8 млн. у Камаза и нескольких мажоритарных акционеров, т.е. в деньгах где-то 45-50 млн. по нынешнему курсу, а прокрутилось за эту неделю в стакане раз в 5 больше всего фрифлоата, т.е. кто-то гонял бумаги туда-сюда взвинтив цену. Либо в стакан подлили акции мажоритарии, но тут не знаю насколько это допустимом без раскрытия в сущфактах таких продаж.

Вот пока такие новости. А на следующей неделе ждем годовые результаты ПАО «Смарттехгруп» (ака Кармани), нынешняя болтанка в районе 2,35-2,45 меня устраивает т.к. намерена продолжать увеличивать позицию потихоньку.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…