Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

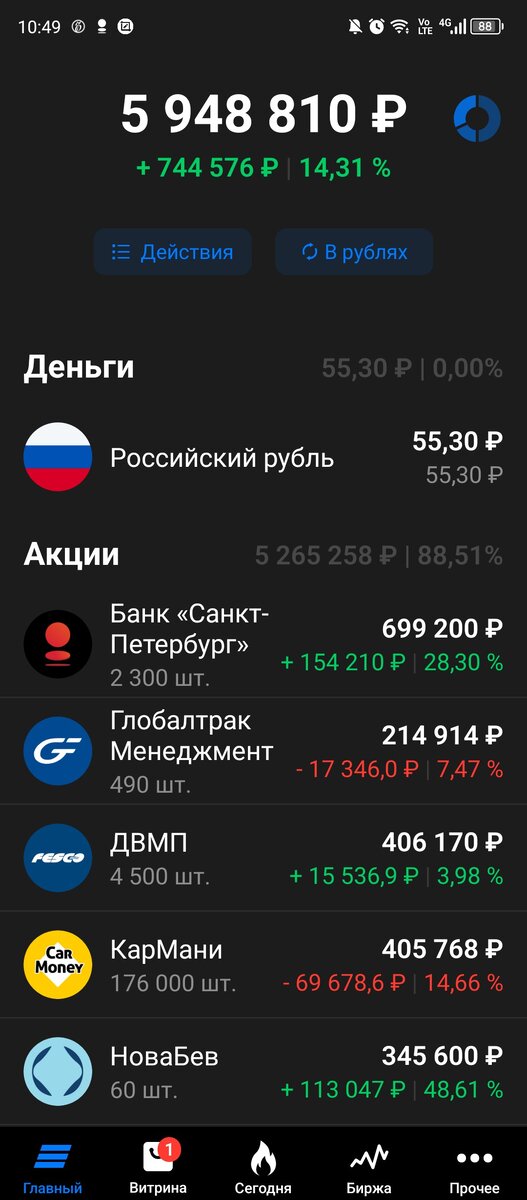

Подошла к завершению 124я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель символически подрос за неделю на 12 тысяч, а индекс Мосбиржи опустился до 3273,49 пунктов.

На неделе пришли купоны от облигаций Минфина Коми (1235 руб.) и ежедвухнедельные взносы на брокерский счет (5 тыс.) поэтому было несколько скромных покупок. Взяла еще 70 акций ДВМП и 400 акций ПАО «СмартТехГруп» (ака Кармани), доведя общее количество акций обоих эмитентов до более-менее круглых цифр.

В понедельник Белуга (НоваБев которая нынче) объявила цифру итоговых дивидендов - 225 рублей.

С учетом дивидендов, выплаченных за первое полугодие и третий квартал общая сумма получается 680 рублей, что при текущей цене акций дает доходность больше 10 %. Неплохо для бурно растущей компании.

Во вторник вышел годовой отчет Транснефти

Ожидаемо рост выручки и прибыли, продолжаю держать либо до 2тыс за акцию либо до объявления годовых дивидендов ( тут большой разброс прогнозов), дальше в любом случае буду продавать т.к. 270 тыс. из Транснефти мне надо вывести из портфеля до августа вместе с деньгами от погашающегося пула облигаций.

Нашла время покопаться в опубликованном на прошлой неделе годовом отчете Татнефти.

Меня там в первую очередь интересовал 39% рост капитальных вложений, но какой-то развернутый ответ на данный вопрос не нашла :( Зато узнала про маржинальность разных сегментов деятельности Татнефти. В частности, (прям цифры по памяти, но примерно то, что было в отчете) сегмент шинного бизнеса (а это бывшие активы свалившей Nokian + какое-то предприятие в Узбекистане, кажется) приносят 24 млрд. выручки и 4,5 млрд. прибыли, а сеть турецких заправок при 137 млрд. выручки дает всего 1,5 млрд. прибыли. Так-то вот, из разряда интересной информации :)

Ну и к заголовку. Во вторник чихнул зеленый великан. Наблюдательный совет Сбера (аналог совета директоров) перенес дату общего собрания и скромно промолчал по поводу рекомендаций по годовым дивидендам, мол не время еще

На этой новости, по сути нейтральной, индекс Мосбиржи растерял заряд бодрости. Думаю, что в итоге конечно отменять дивиденды Сбер не будет, не исключаю, даже что может быть и рекомендует больше чем 50% от чистой прибыли направить на данное благое для акционеров и бюджета дело. В апреле узнаем.

А на следующий день состоялось не отложенное и широко не анонсируемое заранее, но не в пример более конструктивное и позитивное (на фоне набсовета Сбера) заседание совета директоров банка «Санкт-Петербург» (БСПБ)

где, во-первых, утвердили новую дивполитику (вместо прежних «не менее 20% чистой прибыли» сделали «от 20 до 50% ЧП» на дивы), во-вторых, дали рекомендации по финальным дивидендам за 2023 год – 23,37 руб. на акцию, что с учетом ранее выплаченных за первое полугодие 19,08 руб. дает итоговую сумму в 42,45 руб. И это размер чистой прибыли не более 30%. Ранее, исходя из распределения БСПБ на дивиденды 30% чистой прибыли я делала предварительные прогнозы по итоговым дивидендам в районе 30 руб.,

но это конечно погорячилась, но тем не менее объявленные 23,37 руб. не в пример больше других прогнозов в районе 15 руб. В общем пока в споре между Сбером и БСПБ (при примерно одинаковой цене акций) красный карлик лидирует, а новая дивполитика дает надежду, что малыш БСПБ уйдет в отрыв от зеленого великана Сбера : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…