Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

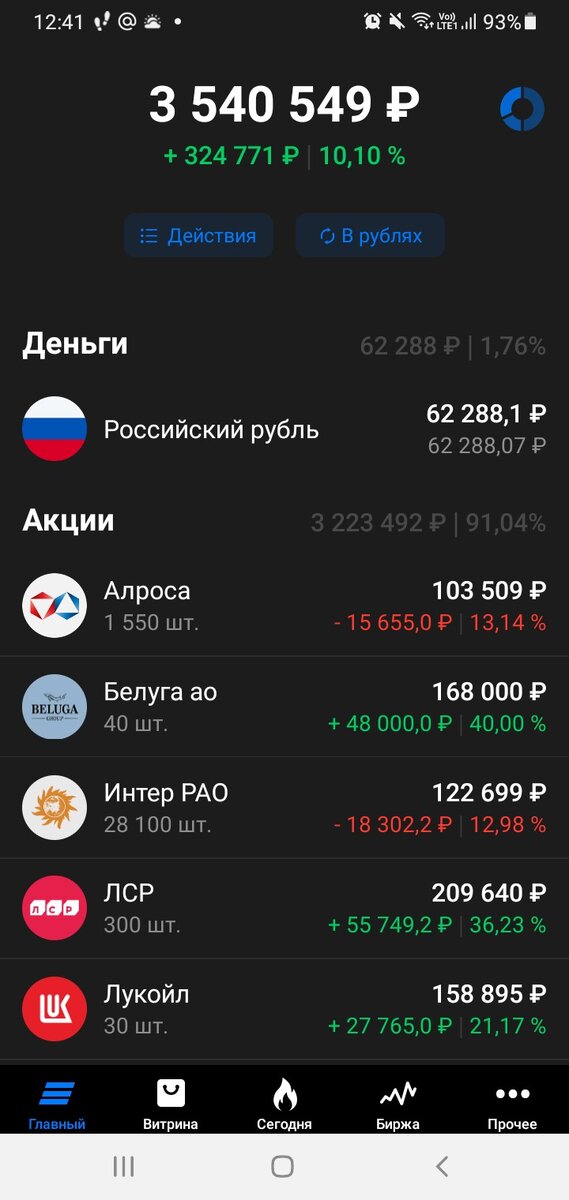

Подошла к завершению 81я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель продолжает обрастать жирком капитализации увеличившись за неделю на 51 тысячу.

Продажи/покупки на этой неделе были, собственно в четверг я их анонсировала в коротком посте, но без раскрытия всех деталей, сохраняя интригу, так сказать.

Итак, 24 мая состоялся анонсированный ранее совет директоров

ПАО «Саратовский НПЗ» в повестку заседания которого был том числе включен вопрос о дивидендах за 2022 год. Напомню вкратце, что идея с покупкой Саратовского НПЗ, реализовывать которую я начала в конце 2021 (продав весь имевшийся в портфеле Норникель), состояла в имевшейся на балансе НПЗ дебиторской задолженности Роснефти в размере более 20 млрд. руб. и в том, что когда-нибудь вопрос с ней решится, что позволит часть образовавшейся прибыли (а это были бы ого-го какие суммы) распределить между акционерами, большинство из которых, правильно, все та же Роснефть. Ну и нам, миноритариям, что-то да перепало бы.

Но поскольку некоторый опыт на рынке к тому моменту у меня имелся, особенных иллюзий, что произойдет это событие в ближайшее время, я не испытывала. Но тут в СНПЗ был второй положительный момент – он каждый год выплачивал дивиденды более-менее в районе 10% доходности, в том числе и за ковидный 2020 год. Т.е. ожидание оплачивалось.

И с учетом всех обстоятельств общую идею с СНПЗ можно разделить условно на 80/20 где 80 % это ежегодные выплаты дивидендов. С дивами за 2021, с учетом событий февраля 2022, было в общем-то все понятно, поэтому на просадке в прошлом году усреднилась и продолжила держать. Ну вот как итог 25 мая наконец обнародовали решение по дивам за 2022 год в размере 391,54 руб. И тут уже идея с дальнейшим сидением в СНПЗ себя окончательно дискредитировала.

Такой вариант я конечно также рассматривала накануне, прикинула свою среднюю (13720 руб.) по позиции и текущие котировки (+15700 руб.) и решила, что в случае если дивы не рекомендуют успею продать примерно в безубыток. Так и получилось, благо с утра 25го отслеживала публикацию решения. Одной рукой в интерфаксе другой в приложении ВТБ : ) Успела выставить заявку по 13960 руб. честно говоря не рассчитывая что все 12 акций уйдут по такой цене, но повезло. С учетом комиссии брокера и биржи прибыль от закрытия позиции получилась чуть больше 2500, ну хоть не в минус.

Ну и продумывая накануне вариант с продажей СНПЗ одновременно прикидывала куда можно переложиться. С учетом сформулированных для себя целей инвестирования, изложенных в двух «программных» статьях

остановилась на ПАО «Ренессанс страхование»

Кому интересно самый свежий обзор нашла здесь

Компания была на примете ранее, накануне закрытия позиции по ПАО «Глобалтрак менеджмент» в связи с новостями о предполагаемом делистинге с Мосбиржи новым мажоритарным акционером

Но тогда между Ренессансом и ЛСР сделала выбор в пользу ЛСР т.к. и цена припала на «гранд шкандале» с якобы безвозмездной передачей выкупленных ранее с рынка акций мажоритариям ЛСР из руководства компании и дивиденды за 2022 год еще не анонсировали.

Купить же обоих претендентов в том момент не позволяли совесть собственные правила не увеличивать количество эмитентов в портфеле. Их и сейчас много в портфеле, но то следствие объективных причин

Сейчас же поскольку идея с удержанием Саратовского НПЗ себя окончательно дискредитировав и была закрыта, освободилось и место для покупки Ренессанса в портфель.

Появление же в портфеле Ренессанса позволяет пересмотреть и планы на расходование средств на счете и предстоящих поступлений от дивидендов. Ранее из-за отсутствия интересных идей

я просто планировала накупить на них очередной пакет облигаций к уже имеющимся ОФЗ 26227 и облигам субъектов РФ.

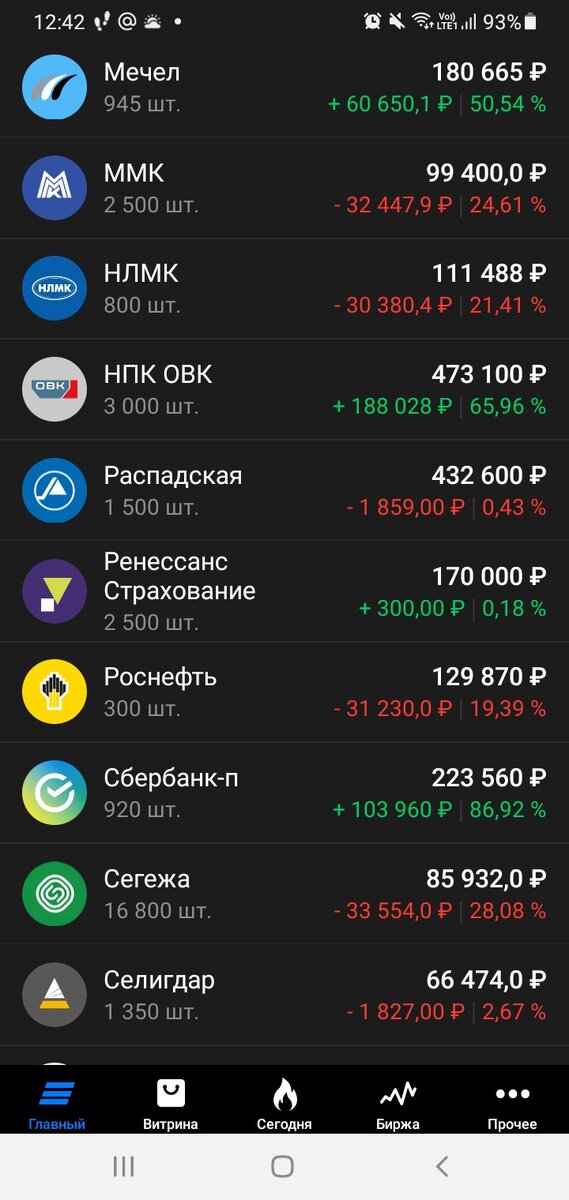

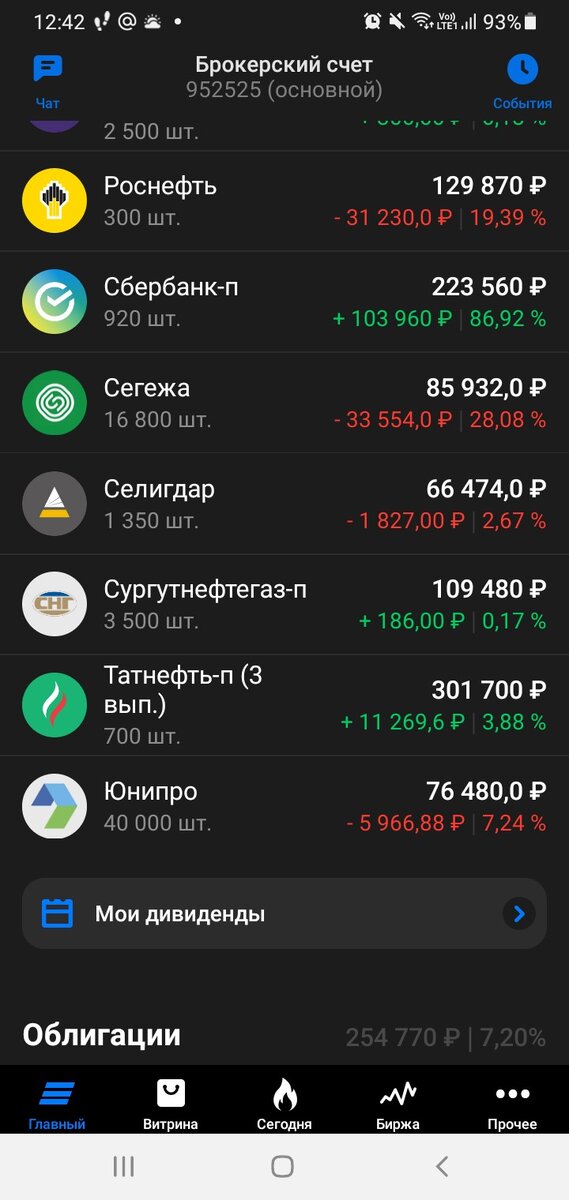

Сейчас, если на следующей неделе не произойдет резкого роста (а это навряд ли т.к. и по отчетности за 2022 и первый квартал 2023 и по решению не выплачивать дивиденды новости уже вышли накануне) котировок Ренессанса, буду увеличивать позицию минимум на 1000 акций, остальное оставлю на Татнефть после дивотсечки (30 июня) с расчетом увеличить позицию в Татнефти еще на 100 штук. И в любом случае докуплю ИнтерРАО до 30 тысяч акций, как планировала ранее.

Ну и пару околопортфельных новостей недели прокомментирую.

Газпром рекомендовал финальные дивиденды за 2022 год не выплачивать. Акций не держу, как видите, но интересно было почитать комментарии «мамкиных инвесторов» как их лично Миллер кинул вместе с ВВП. Из хорошего отметила, что помимо объявления самого решения Газпром в лице зампреда правления прокомментировал такое решение объяснив, что, как и почему. +50 к карме за это :)

В целом индекс ММВБ, где Газпром вроде второе место занимает, не рухнул в бездну, а даже чуть подрос к закрытию недели пощупав даже отметку в 2700.

Роснефть собралась советом директоров в четверг, 25го мая, обсудила вопрос о размере дивидендов да так и тянет котика за усики с объявлением собственно их размера. Интрига (ну как интрига? Ну 18 рублей примерно будет с вероятностью 99,9%) затягивается и переносится на следующую неделю.

Ну и на 29 мая анонсировано заседания совета директоров ПАО «Мечел» в том числе с вопросом о дивидендах за 2022 год в повестке. А это уже в понедельник. Ждемс. На дивиденды не рассчитываю поэтому собственно и держу обычку, а не префы. Тут в первую очередь отчетность годовая мне интересна которую также 29го должны утвердить и хоть какие-то цифры из нее обнародовать.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…