Или как сделать так, чтоб у вас всегда на всё были деньги. Поговорим об этом в этой статье.

Первое правило, которое необходимо использовать, чтобы распределять деньги по фондам – это платить сначала себе.

Основные принципы использования системы фондов:

1. Разделять весь доход на несколько фондов с учетом пропорции. Необходимо вместо фондов использовать банковские карты/счета.

2. Определить за каждым фондом определенную категорию трат. И брать из них деньги на предстоящие траты в строгом соответствии с категориями.

С любых доходов, которые получаем, стоит откладывать минимум 10% от суммы: если делать это в начале месяца, то разницу мы даже не заметим.

Эти 10% стоит направить на формирование финансового резерва, который должен обеспечивать от 3 до 6 месяцев нашей жизни. После того, как он будет сформирован, эти средства можно направлять на инвестиции и накопления.

В этот период у вас могут быть долги или кредиты. В такой ситуации свой бюджет стоит распределять следующим образом:

• 10% откладываем на финансовый резерв;

• 20% отправляем на закрытие долгов;

• 70% остается на жизнь и ежемесячные расходы.

Одна из частых ошибок при закрытии кредитов – отправлять на них все cвободные деньги. В результате за этот период возникает ситуация, когда нам снова нужны средства на покупку – и мы снова роем долговую яму. Поэтому всегда необходимо откладывать средства для финансового резерва.

После того, как мы закроем долги (или если их не было), мы можем рас-

пределить ещё 20% нашего бюджета.

• 5% можно выделить на подарки и развлечения;

• оставшиеся 15% стоит отправить в накопления на крупные покупки, например путешествия.

При таком распределении у нас по-прежнему остается 70% свободных денег на жизнь и наши ежемесячные траты. Конечно, может возникнуть ситуация, что более 10% откладывать сложно. В таком случае стоит поработать над увеличением стоимости своего рабочего часа, и по-прежнему продолжать откладывать даже 10%. Именно они обеспечивают нашу финансовую устойчивость.

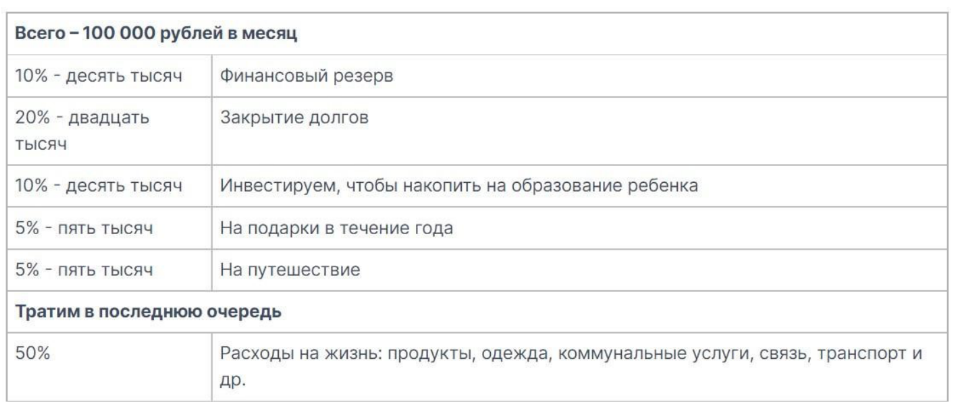

Идеальная ситуация, когда расходы на жизнь занимают до 50% от бюджета – к этому стоит стремиться. В любой ситуации наши доходы должны превышать наши расходы, поскольку именно эту разницу мы и можем отправить в накопления. Для примера рассмотрим ситуацию, наиболее часто встречающуюся на практике.

Пример

Так, семейная пара зарабатывает в месяц 100 000 рублей на двоих, у них есть ипотека, платёж по которой 20 000 рублей в месяц, ежегодно они хотят путешествовать, расходы на жизнь составляют 50 000, и также нужно накопить деньги на обучение ребенку через 15 лет. Их бюджет может выглядеть следующим образом:

При этом возможны премии, подарки, прибавление доходов, выплаты бонусов — они увеличивают наш ежемесячный бюджет. Их также распределяем по нашим фондам – тратим деньги в самом конце.

Если нам значительно повышают зарплату или растут доходы в бизнесе, то 50% от этой прибавки мы распределяем по фондам, а другие 50% отправляем на долгосрочные цели (в данной ситуации – обучение ребенка) – это позволит быстрее достигнуть приоритетные для нас цели.

Когда мы закончим формировать финансовый резерв, эти средства (10%),

допустим, можно направить на достижение пассивного дохода и формирование своей будущей пенсии.

Конкретных вариантов распределения денег по фондам очень много, и нужно выбирать индивидуальный подход для себя. Однако, самое главное – это сформировать привычку откладывать свои доходы до того, как мы начинаем их тратить.

Одним из удобных способов сделать фонды на различные статьи по тратам - это фонды в банковском приложении. Следующие банки дают возможность открывать счета и переименовывать их, что очень удобно при распределении категорий:

• Тинькофф;

• Альфа Банк;

• СберБанк;

• Райффайзенбанк;

• ВТБ и другие.

Важно проработать своё мышление и начать систематизировать траты уже сейчас. Легко сказать: «я начну завтра» или «у меня нет времени и сил на это». Принципиальный вопрос, который нужно задать себе: насколько сильно вы хотите стать финансово свободным?

Если вы серьезно относитесь к себе и своим финансовым целям, то

никаких оправданий не должно быть. Начните управлять деньгами

уже сегодня и придерживайтесь своей стратегии.