В прошлом году я купила несколько замещающих облигаций на ИИС мужа, а также ПИФ на них от Тинькофф банка. Первое время фонд меня сильно разочаровывал по сравнению с облигациями. Но совсем недавно Тинькофф выплатил купоны по своему фонду на замещающие облигации, а еще прошла переоценка стоимости пая, поэтому пора взглянуть по-новому на данный актив. Показываю свои цифры.

Про замещающие облигации и фонд на них

Замещающие облигации - это бумаги чья номинальная стоимость, а так же купоны привязаны к валюте: долларам или евро. Номинал подобных активов обычно составляет 1000 долларов или 1000 евро. Соответственно если купить бумагу когда доллар стоит 90 рублей, то купоны будут рассчитываться в процентах от 90х1000, а если он подорожает до 95, то купоны тоже подрастут и будут высчитываться от базы 95х1000. Но при этом надо помнить, что стоимость актива - это рыночная цена которую определяет спрос и предложение. И в общем-то подобные бумаги сейчас торгуются ниже номинала, но стоят не дешево. В этом плане им явно не помешал бы сплит как акциям Транснефти.

И именно из-за высокого номинала в 1000 долларов или евро, и того, что подобные активы доступны далеко не каждому инвестору, начали появляться фонды на подобные активы. Фонды запустили Тинькофф Капитал и ВИМ. Плюсы фондов заключаются в том, что стоят они не дорого относительно самой облигации, а минус в том, что их цена так же определяется рынком.

Мой опыт покупки фонда от Тинькофф

Фонд от Тинькофф я купила на ИИС мужа еще в сентябре. Первое время динамика их котировок сильно проигрывала самим облигациям. Все облигации дорожали, а фонды дешевели. Но последнее время я наблюдаю как фонды начали дорожать, видимо они стали достаточно модными и инвесторы стали активно их покупать, задирая цену выше и выше. Собственно про подобные облигации и фонды сейчас пишут все больше и больше, вот результат и на лицо. За последний месяц их котировки выросли на 13.68%! И это при том, что ни доллар ни евро столько не прибавили в цене. То есть рост котировок - это чисто спекулятивное явление. Сейчас расчетная стоимость пая фонда составляет 1095.25 рублей, а торгуется он по 1346.50. Чувствуете разницу?

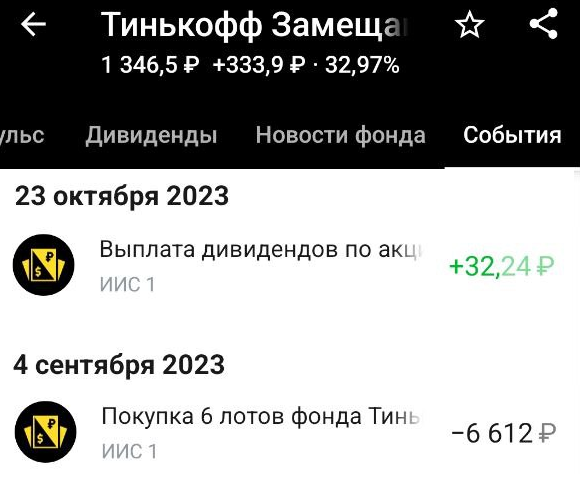

Но дальше начинается интересная история. Фонд платит дивиденды дважды в год, то есть распределяет свою прибыль полученную от облигаций. Тинькофф заранее не задает планку, что будет платить, например, 5% от стоимости лота. Он не может это гарантировать, ведь он не знает почем завтра будет докупать. Да и по одним активам эмитенты выплачивают купоны раз в квартал, а по другим раз в полугодие. Вот и Тинькофф платит то больше, то меньше. Сейчас я вижу следующий график выплат в мобильном приложении банка.

Кстати, брокер показывает его только тем инвесторам, кто уже приобрел паи данного фонда, видимо, что бы не отпугнуть потенциальных клиентов которые еще не купили, но изучают актив и хотят узнать какие выплаты по нему поступают. При этом в проспекте средняя купонная доходность заявлена - 5.1%!

Но давайте с вами немного посчитаем. Я приобретала один лот за 1102 рубля. Если считать от суммы покупки, выплаты для меня составят:

- В сентябре 2023 года - 6,20 рублей или 0,56%;

- В марте 2024 года - 24.62 рублей или 2,23%.

Но если бы инвестор покупал фонд по текущей цене - 1346 рублей, то для него последняя выплата была бы 1,8%. По еврооблигациям выплаты в процентах вообще не большие, поэтому и по фонду они скромные, а уж если покупать бумагу выше номинала, то они становятся совсем крохотными. Получается, что инвесторам остается надеяться только на рост курса доллара/рубль и евро/рубль. Но собственно из-за страха, что этот курс отрастет, инвесторы и покупают подобные активы. Только вот раньше пока стоимость лота на бирже была близка к СЧА, размер выплат был больше в процентах от цены покупки и эти активы могли похвастаться более приличными дивидендами. Сейчас за счет большой стоимости на бирже, размер гарантированного дохода стал меньше, но эти активы по-прежнему защищают от подорожания валюты и это их главный плюс.

Что касается роста стоимости актива на бирже, пока растет только ценник, но не СЧА, он мне не нравится. Подобный актив ведь покупают не для спекуляций: купил дешево, продал дорого. И данный рост котировок бесполезен для долгосрочных инвесторов, которые не продают дорого.

Смотрю я на фонд от Тинькофф и понимаю, что время идет, а моя оценка фонда не меняется. Фонд стоил дешево, мне это не нравилось, фонд сильно подорожал, мне снова это не нравится. В общем, видимо мне просто не нравится этот актив. Но защитный актив он и не должен нравится, он должен просто быть. Но напомню, я не дают инвестиционных рекомендаций! Я просто напоминаю о защитных активах, а уж какой из них выбрать - это ваше дело.

Приглашаю вас на мой телеграмм-канал.