Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

В структуру Группы «Черкизово» входят птицеводческие комплексы, свинокомплексы, мясоперерабатывающие предприятия, комбикормовые заводы, элеваторы и более 140 тыс. Га сельскохозяйственных земель.

Группа контролирует около 356 тысяч гектаров земли, выращивая на них зерно и сою, полностью самодостаточна в производстве комбикормов для животных, владеет собственными фермами по выращиванию курицы, индейки и свинины вместе с убоем и мясоперерабатывающими заводами.

Продукция под брендами «Петелинка», «Куриное Царство», «Пава-Пава», «Пит Продукт», «Casademont», «Краснобор», «Черкизово» и другими брендами поставляется потребителям и распространяется через розничные торговые сети по всей стране.

География деятельности охватывает Европейскую и Сибирскую части России.

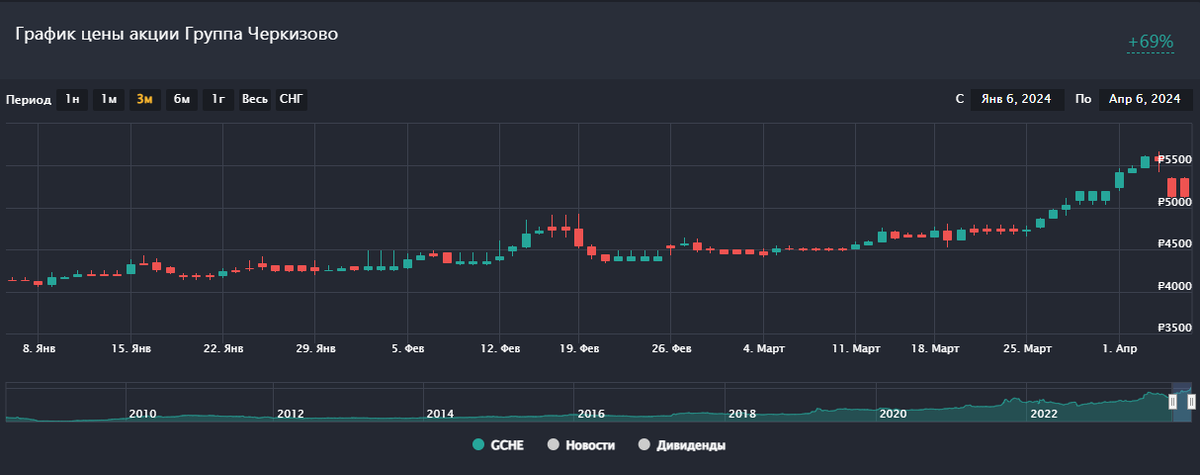

График цены.

Акционеры «Черкизово» утвердили дивиденды по итогам 2023 года в размере ₽205 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 4 апреля 2024 года.

Дивидендная доходность составляет 3,69%.

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО, но при условии сохранения коэффициента ND/скор EBITDA < 2,5.

Обычно платят два раза в год.

Компания выплатила за первое полугодие 2023 дивиденд 118,4₽. Затраты составили 5 млрд.рублей.

Группа «Черкизово» планирует в 2024 году увеличить выручку более чем на 12% по сравнению с прошлым годом.

При этом чистая прибыль и EBITDA ожидаются на уровне 2023 года на фоне роста себестоимости.

В 2023 году выручка компании выросла на 23% и составила 226,713 млрд. рублей.

Чистая прибыль увеличилась в 2,2 раза и достигла 33,03 млрд. рублей.

🔍По мультипликаторам компания оценивается как средняя.

📌Текущая цена акции = 5142₽;

📌капитализация = 184 млрд.рублей;

📌EV/EBITDA = 5,9;

📌P/E = 6,8;

📌P/S = 1,0;

📌P/B = 1,8;

💬На основании данной таблицы видно, что по группе компании "Черкизово" динамика следующая:

📍1. Компания эффективно использует активы для генерации выручки;

📍2. Компания эффективно использует денежные средства инвесторов для получения прибыли;

📍3. Процент прибыли в выручке также увеличился в 2023 году по сравнению с 2022 годом.

📍4. Чистая выручка компании также увеличилась в 2023 году, что не может не радовать;

Результаты за 2023 год:

1️⃣Выручка 226,7 млрд.рублей (увеличение на 23%).

2️⃣Себестоимость 160,7 млрд.рублей (увеличение на 15%).

3️⃣Операционная прибыль 40,4 млрд.рублей (увеличение на 130%).

4️⃣Чистая прибыль 33 млрд.рублей (увеличение на 123%).

Рост выручки связан в основном с ростом цен на курицу и свинину в РФ.

Чистая прибыль при этом выросла в 2,2 раза, причина тому росту выручки, а также переоценке активов компании и пересмотр нереализованной продукции,

🔍Какие риски несет данный сектор:

🟡-Цены на зерновые подвержены достаточно высоким сезонным колебаниям.

🟡- Погодные условия в период выращивания и уборки урожая, планы посева.

🟡-Изменения в государственных программах и политике в сфере сельского хозяйства.

🟡-Изменения в динамике мирового спроса в связи с ростом населения и повышением уровня жизни.

🟡- Изменение в объеме мирового производства аналогичных и конкурирующих зерновых культур.

🟡-Риск гибели и заболевания птицы, коров и свиней.

💬Подводя итог

Черкизово – крупнейший производитель мясной продукции в России.

Относится к защитному сектору. Большая часть выручки приходится на курицу. Но компания также экспортирует в размере 10% продукцию.

Благодаря росту цен на курицу, результаты за 2023 год бьют все возможные рекорды.

Дивиденды низкие. Суммарные выплаты за 2023 год будут в районе 6%.

Риски компании: изменение цен на сырье и выпускаемую продукцию, биологические и природные факторы, сокращение господдержки.

По мультипликаторам компания оценивается как средняя, хотя и доходность составляет 82%.

Ну а у меня на этом всё, ставьте лайки, подписывайтесь на канал, пишите комментарии.

ссылка на канал 👉 тут

Всем пока-пока!