👉Возможности: организации, имеющие право вести упрощенный бухучет, могут значительно его облегчить, выбирая те способы упрощения, которые им удобны (например, сократить количество применяемых счетов, вести бухучет без применения двойной записи, не применять ряд положений ФСБУ и т.д.).

Применять упрощенные способы ведения бухгалтерского учета вправе (ч. 4, 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ):

- малые предприятия, бухгалтерская отчетность которых не подлежит обязательному аудиту;

- некоммерческие организации;

В Информации от 26.03.2024 N ПЗ-3/2024 Минфин дал разъяснения по упрощенным способам ведения бухгалтерского учета. В частности, разъяснено следующее:

- при применении упрощенных способов можно самостоятельно выбирать, какие именно упрощенные способы применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор может зависеть от условий хозяйствования, величины организации и других факторов;

- микропредприятие, некоммерческая организация, применяющие упрощенные способы, могут в учетной политике предусмотреть ведение бухучета по простой системе (без применения двойной записи);

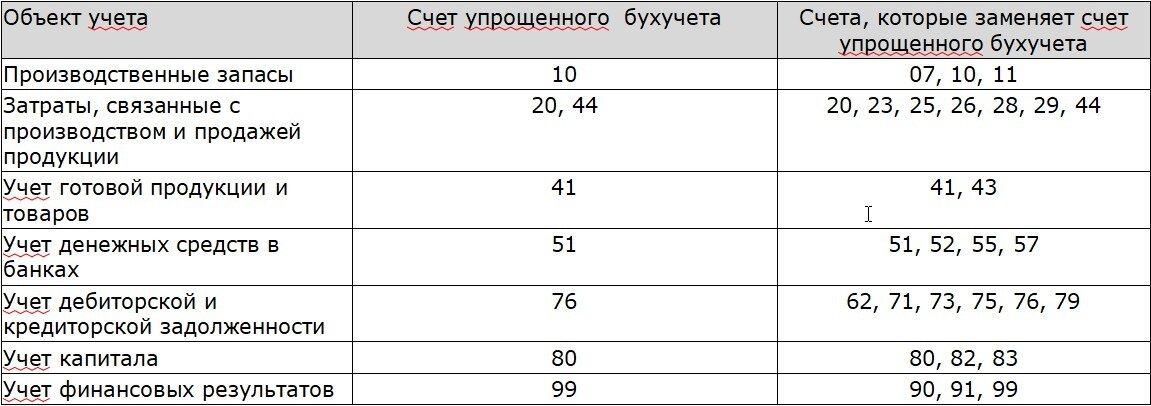

- при применении упрощенных способов ведения учета можно сократить количество синтетических счетов в применяемом рабочем плане счетов:

- для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров бухучета;

- также при применении упрощенного учета можно, например:

- использовать кассовый метод учета доходов и расходов,

- принимать приобретенные запасы к бухгалтерскому учету по цене поставщика (без учета всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления),

- отказаться от проверки нематериальных активов на обесценение, т.е. оценивать нематериальные активы по балансовой стоимости на отчетную дату;

- руководитель организации, применяющей упрощенные способы, может принять ведение бухучета лично на себя.

Кроме того Минфин разъяснил порядок формирования бухотчетности в упрощенном порядке со ссылками на Приказ Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций", который с 1 января 2025 года утратит силу, так как с отчетности за 2025 год начинает применяться новый ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность". Отметим, что в этом Стандарте прописаны новые требования к составлению упрощенной бухотчетности.

* Статья содержит ссылки на правовые акты и аналитические материалы СПС КонсультантПлюс. Для полноценного изучения материала оставьте заявку на сайте и получите демо-доступ к системе на 48 часов.