Здравствуйте уважаемые читатели.

В прошлой статье мы поговорили о Доходе, Прибыли и Убытке, Разобрали, что это такое на самом деле и в чем ошибки многих инвесторов в практическом применении этих понятий.

И вот буквально позавчера я наткнулся на статью Автора, на которого подписан, которую посчитал яркой иллюстрацией, типичной ошибки подмены понятий Доход - Прибыль. Вот ссылка на статью.

А зацепила меня в статье следующий момент.

оценочная стоимость инвестиции равна 559089 руб.

От начального капитала в 410000 руб. это прибавка +36,36% или в рублях 149019,36 , а вклад же по 10% годовых даже с учетом ежемесячной капитализацией(объяснял почему взял именно такую увеличенную ставку в апреле 23 года в предыдущей статье) дал бы всего +10,44% или в рублях 42840,76.

Разница просто огромная, в рублях бы вы просто недополучили практически 106000 руб.

Особенно интересен вывод который из всего этого сделал автор в итоге.

Но уже даже сейчас можно сказать что эти +65.5тыс рублей на вкладе через год не обгонят даже текущую доходность инвестиционного портфеля, т.к. ранее мы с вами посчитали что разница уже составляет 106 тыс. руб. Но это не повод бросать эксперимент,

Но получается автор процентный доход от депозитов (доход в рублях) сравнивает с "оценочная стоимость инвестиций", то есть с зелеными человечками, простите цифрами на мониторе. А ведь эти цифры, при коррекции рынка вполне могут превратиться в красных человечков, простите цифры. Правильнее сравнивать сопоставимое, то есть проценты от депозитов (в рублях), сравнить с купонами и дивидендами полученными с инвестиций которые тоже получены в рублях, (если конечно автор параллельно не занимался спекуляциями, но судя по набору активов спекуляции не предусмотрены и о них автор не упомянул). Об этом я написал автору в комментарии, но ожидаемо. автор со мной не согласился, так как "вложения в долю в надежных компаниях не могут обесцениваться". Что мы конечно наблюдали в том же Газпроме, Сбере, ФосАгро и прочих (юмор).

Но самое главное, что на основании такого сравнения Дохода с депозитов с "оценочной стоимостью" делаются выводы, о многократной выгоде инвестиций в рынок по сравнению с депозитами, и что депозитам по доходности никогда не догнать рынок. И ладно бы это касалось только Автора и его портфеля, но это вынесено на публику, и может ввести в заблуждение читающих его новичков - инвесторов.

Это ассоциируется у меня со моментом из фильма "12 стульев", где Остап Бендер отправляет Кису Воробьянинова просить милостыню и на фразу на немецком, говорит "Ну это вы знаете". И Киса Воробьянинов уже прося милостыню реально фразу на немецком начинает и прерывает со словами "ну это я заю". То есть в реальной практике знания не используются, так как считаются "элементарными".

Ну да ладно. Теперь настала пора поговорить, о Доходности, для чего она нужна и как правильно посчитать. Напомню определения из Википедии.

Дохо́д — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицами в результате какой-либо деятельности за определённый период времени.

При́быль. Убыток — положительная (отрицательная) разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг.

Прибыль = Выручка − Затраты (в денежном выражении). В случае, если результат отрицателен, его называют убытком.

Доходность — применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. Доходность часто можно оценить, как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Обратите внимание, что если Доход, Прибыль или Убыток это абсолютные величины выраженные в рублях (валюте), то Доходность это относительный показатель (в отношении какого то абсолютного показателя) и поэтому считается в Процентах. Принципиально важно, Что и Относительно Чего мы считаем., к сожалению совершенно разные подсчитанные относительные величины зачастую объединяют одним общим названием Доходность, что вносит огромную путаницу в головах и пишущих и читающих. Более того, свою лепту в эту путаницу вносят и сами Брокеры, объединяя понятием Доходность два совершенно разных результата которые затем предоставляют своим клиентам.

Все брокеры транслируют клиентам оценочную Доходность за определенный период, и она всегда выводится крупными цифрами в главных окнах терминалов и приложений (те самые зеленые или красные цифры на экране монитора). Для брокера это самый простой и легкий путь. Берется (считается) стоимость портфеля на какую то дату, принимаемую за начало периода, стоимость портфеля на на конечную дату (обычно текущую) и делится оценка портфеля на конец периода, на оценку портфеля на начало периода. Обычно получается красивая цифра, так как за это время могли быть и пополнения портфеля, рост котировок акций и дивиденды в портфеле. В итоге с реальной доходностью подобный подход не имеет ничего общего, так мы можем оценить только относительный рост портфеля за период, но не Доходность. Но брокер обозначает эти цифры как Доходность.

Так же Брокер показывает клиентам расчет будущего НДФЛ для налоговой, вот именно в нем отражается реальные Прибыль-Убыток от инвестирования, так как берется прибыль от реализации инструментов, из нее вычитаются затраты на приобретение инструментов, уплаченные комиссии и показывается остаток который будет облагаться налогом НДФЛ в конце года. а это означает, что это и есть реальный Доход с инвестиций, если этот Доход поделить на сумму ваших вложений вы получите реальную доходность вложений, но именно вложений а не чего либо еще. Но этот отчет обычно запрятан гораздо глубже главного окна терминала.

Подсчет Доходности вообще то имеет, в основном, чисто утилитарный смысл. и предназначен для сравнения и последующего выбора подходящей стратегии или актива приносящие самый большой больший доход на вложенные в актив средства . Что интересно, инвесторы всегда на автомате сравнивают доходности депозитов для выбора наиболее выгодного, всегда сравнивают доходности облигаций к погашению или доходность по купонам за нужный период, перед покупкой, но вот когда дело касается покупки акций или производных инструментов полагаются на свою интуицию, а не на расчет Доходности. А ведь подсчет Доходности позволяет сравнить и выбрать стратегию лучше всего работающую с интересующим вас инструментом, или наоборот подобрать наиболее подходящие акции под выбранную вами стратегию, а не покупать для нее все в подряд. А вот тут и кроется главная трудность с подсчетом доходности, надо четко понимать, что и для какой цели вы считаете, потому, что не смотря на наличие четкого определения и формулы Доходности, к сожалению, есть множество разных вариантов подсчета (сравнения), и каждый подходит к определенному случаю, при этом универсальный подсчет довольно трудоемкий и не решает проблем.

Поясню свои мысли на конкретных примерах.

Для чего можно применить оценочную Доходность которую вам транслируют Брокеры в терминалах и приложениях. Конечно можно демонстрировать эти цифры и скриншоты как показатели успешных инвестиций, Но по сути оценочная доходность подходит только для построения графика изменения стоимости портфеля за какой то период, что кстати некоторые брокеры и делают в том же окне с цифрами оценочной Доходности выводят и график. Еще можно сравнить эту оценочную доходность с соответствующим индексом.

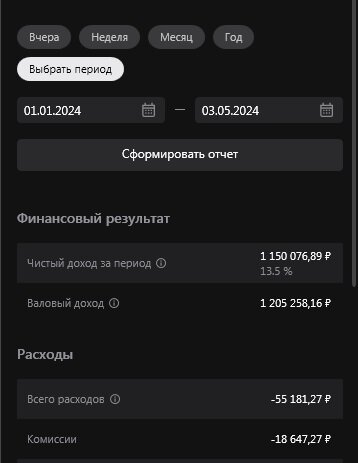

Я зная почти восьмилетнюю среднюю реализованную Доходность моей Фермы Роботов, которая по годам колебалась в пределах 20-30% годовых (для себя я всегда закладывал в планах 20%, но ранее Роботы работали еще и с иностранными акциями), удивился результатам 2023 года, Ферма показала общий результат на 2,1% выше индекса Мосбиржи, но это если брать оценочную Доходность Брокера. То есть оценочная Доходность получилась почти вдвое выше реальной средней реализованной Доходности. И я решил понаблюдать в 2024 году за динамикой индекса Мосбиржи и оценочной доходностью по Брокеру и вот, что у меня получилось на данный момент 03.05.2024 года. Что бы не было лишних вопросов, портфель в 2024 году не пополнялся из вне, все изменения это чисто работа Фермы Роботов и набора активов.

Из графика видно, что рост портфеля Фермы Роботов все 4 месяца 2024 года обгоняет изменение индекса Мосбиржи. Какие их этого можно сделать выводы, что дает такой результат? Да в общем то никаких конкретных выводов мне сделать не получится, данное сравнение не дает ответа в чем причина, именно в стратегии Фермы Роботов или же в удачном выборе акций для работы Фермы Роботов. Потому как у нас получается неизвестных ДВА (стратегия и активы), а уравнение одно стоимость портфеля на 03.05.2024/стоимость портфеля 01.01.2024. Для того, что бы сказать, что рост это заслуга именно стратегии Фермы Роботов, мы должны иметь точный набор активов как в индексе, а это не возможно, так как Роботы постоянно покупают и продают, поэтому процентное соотношение индекса держать не получится. А что бы отнести рост на счет удачного набора активов, нужно активы индекса запустить на Роботах (что как сказано выше невозможно). Поэтому в моем случае, сравнение портфеля с индексом это просто картинка, никакого практического значения не имеющая, ну разве, что показать, для любителей все сравнивать с индексом, что моя Ферма Роботов все же обгоняет индекс Мосбиржи. К сожалению, эксперимент придется наверное прекратить, так как предстоит крупное изъятие из портфеля (нужно помочь сыну с покупкой квартиры до свадьбы). ну если не придумаю как учесть это временное изъятие средств из портфеля. Что бы некоторые "долгосрочные инвесторы" не говорили, что график можно и нарисовать, вот скрин из терминала брокера.

Периодически читаю предложения считать доходность как Доход деленный на текущую стоимость портфеля, чаще всего это встречается когда речь идет об инвестициях в арендную недвижимость, при инвестиции в акции и облигации такой подход редок. Мотивируется это тем, что цена недвижимости растет поэтому арендные платежи нужно делить на текущую цену. Но в таком случае выходит, что у нас речь идет не о доходности, а об окупаемости арендной платой текущей стоимости. То есть за какое время мы сможем за счет арендного дохода купить аналогичный актив. Подход интересный, но получается это тоже не расчет Доходности, а оценка окупаемости.

Если оценочный Доход брокера или оценка окупаемости для меня не решает проблем выбора активов,, как поступить? Многие скажут, что есть такая функция в Экселе ЧИСТВНДОХОД, которая считает нерегулярные поступления и выплаты,но тут тоже все не просто, во первых проблема как считать реинвестирование полученного дохода, как учитывать нахождение части дохода в КЭШе Фермы Роботов, в общем есть вопросы и нет однозначного ответа.

Обычно предлагается приводить пополнения и полученный доход к году как делается в функции ЧИСТВНДОХОД в Экселе., но тут тоже нужно быть предельно осторожным, и не аппроксимировать Доходность на будущий период. Поясню. Допустим вы за день купили и продали актив, зафиксировав прибыль в 1%. Если это событие привести к годовому Доходу у нас получится 1%/1 день*365 дней = 365% годовых. Прекрасно, но вот удастся ли нам 365 дней ежедневно фиксировать прибыль в 1%+, ведь биржа по выходным дням не работает.

Как видите я рассмотрел только несколько самый распространенных вариантов, на самом деле их очень много, но нет универсального. Каждый вариант расчета подходит для конкретных случаев анализа выбора активов и действий, и при выборе нужно четко понимать какой аспект наших действий мы пытаемся анализировать.

Давно не выкладывал анализ окупаемости вложений в БПИФы Альфы и Сбера, восполняю пробел.

Из таблицы выходит, что на 26 апреля все вложения в БПИФ в среднем должны окупиться примерно за 2,5 года, в пересчете на год окупаемость составляет 41,45%. Так как таблица составлена за более чем 2/3 года апроксимация на год в принципе допустима.

26 апреля я увеличил размер покупки - продажи паев в каждой сделке, так же котировки БПИФ прилично просели и Роботы докупили уровни паев на будущее. На сегодняшний момент результат выглядит следующим образом.

Как видите, при увеличении объема сделок и при коррекции, окупаемость падает, на данный момент она составляет уже 5 лет. Но дело в том, что при этом увеличивается размер прибыли от каждой продаже уровня, и окупаемость через некоторое время долна увеличится.

Приведенные таблицы по БПИФ подтверждают, что подобный прямой подсчет подходит только для анализа динамики окупаемости. А для абсолютных цифр целесообразно приводить и покупки паев и фиксацию прибыли к году по методу XIRR, но к сожалению при большом числе активов и сделок это очень трудоемкий процесс для табличных расчетов.

Приведу еще скриншот отчета брокера Альфа по работе Робота на БПИФ АКМЕ.

Как видно на скриншоте, Эвити (график Доходности) резко увеличился вследствие увеличения объемов по сделкам, именно это наталкивает на мысль, что окупаемость работы Роботов с БПИФ со временем увеличится.

PS. В следующей статье я расскажу, как я использую данные предоставляемые терминалом при анализе доходности Фермы Роботов. По каким критериям подбираю активы для Фермы Роботов.

По многочисленным просьбам подписчиков, я в качестве подарка на 9 мая выложу НА СУТКИ новый вариант Робота. В данном варианте корректно работает возможность ручного заполнения уровней, если вы запускаете Робота на уже имеющиеся в портфеле акции или желаете в ручную перезапустить Робота после распродажи.. Добавлены дополнительные уровни для точного выставления лимитных заявок на заданных вами уровнях. Роботу можно разрешить автоматически увеличивать заданный вами процент падения цены для покупки (экономнее расходует КЭШ). Есть автоматический перезапуск Робота при распродаже всех активов. Ну и еще мелкие изменения, подробнее расскажу в отдельной статье.