Попробую взглянуть на высокодоходный сегмент: на разборе новый выпуск СЕЛЛЕРа для квалинвесторов. Негусто с деталями в отчетности, кредитный рейтинг ruB от Эксперт РА. Посмотрю, что получится.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: СЕЛЛЕР

Компания продает через свой интернет-магазин Техпорт и маркетплейсы бытовую технику, товары для дома, мебель и ... проще сказать, что не продает. Доля рынка: 2% по данным рейтингового отчета Эксперт РА. Любопытно посмотреть на структуру выручки по категориям, но в отчетности нет дополнительных деталей и комментариев.

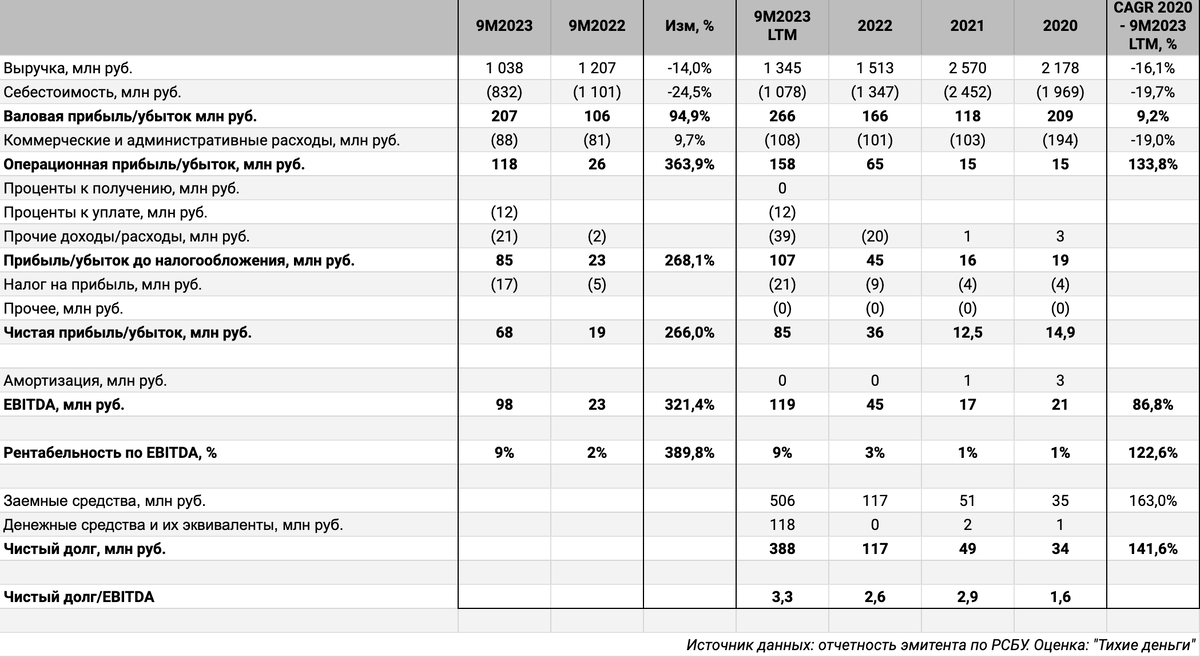

Отдельные цифры из отчетности по РСБУ за 9 месяцев 2023 года к аналогичному периоду 2022 года, инвестиционного меморандума к старому выпуску Техпорт02 и рейтингового отчета Эксперт РА:

- Падает выручка: -14%. Среднегодовая динамика: -16,1% с 2020 года

- Снижается быстрее себестоимость продаж, медленно увеличиваются коммерческие и административные расходы, результат: рост операционной прибыли в 4,6 раз. Среднегодовой темп: +133,8%

- Эксперт РА объясняет рост рентабельности переходом к продаже высокомаржинальных товаров. Выглядит логичным снижение себестоимости в таком сценарии

- Выросла в 2,7 раз EBITDA LTM

- Вырос в 3,3 раза объем займов. Выпустили облигации на 300 млн руб. в 2023 году

- Допускаю, что часть процентных расходов могла относиться на себестоимость и ушла в другую строку отчетности

- Оценка процентных выплат по старым бумагам в 2024 году: 52 млн руб. Добавит 74 млн руб. новый выпуск, если размещение пройдет быстро. Итого: 126 млн руб., что близко к операционной прибыли LTM

- Увеличился в 2,3 раза чистый долг, сумма меньше за счет большого объема денежных средств на конец 3 квартала

- Остается вопрос к динамике долга: выручка падает. Компания меняет структуру продаж или замещает дорогое банковское кредитование за счет облигационных выпусков?

Кредитный рейтинг: ruB от Эксперт РА со стабильным прогнозом.

Сложно с прозрачностью: есть промежуточная отчетность по РСБУ, не хватает пояснений и детализации для понимания бизнеса компании. Упоминал аналогичную проблему в рейтинговом отчете за май 2023 года Эксперт РА.

СЕЛЛЕР публиковал инвестиционные меморандумы перед выпуском облигаций Техпорт01 и Техпорт02, но не появился документ на сайте раскрытия к новому выпуску. Осталась без подробностей квартальная отчетность.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: СЕЛЛЕР

На бирже торгуются 2 выпуска на 150 млн руб. Амортизируется Техпорт01, гасится Техпорт02 в конце срока.

График погашения долга после выпуска новых бумаг: придется выплатить 473 млн руб. в 2025 году. Добавил оценки по банковскому долгу из инвестиционного меморандума к старому выпуску.

Кредитные спреды: СЕЛЛЕР

Средний кредитный спред: 685 бп за 6 месяцев и 590 бп по итогам торгов 21 марта. Цифры на уровне группы ruBB при рейтинге компании ruB. Не слышал про вероятность повышения рейтинга, получается дорого для рейтинга ruB.

Добавил таблицу с оценками кредитных спредов для рейтинговых категорий на основе индексов МосБиржи. Получается 730 бп для группы ruB на закрытии 21 марта. Средний спред за 6 месяцев шире: 1059 бп.

Итоги

Размещение стартует с 26 марта, закончится через 6 месяцев или к моменту полной продажи выпуска. Объем: 500 млн руб., почти по-взрослому. Срок: 2 года. Амортизация: 8% номинала в даты окончания 13-22 купонных периодов, 10% в конце 23 и 24. Выпуск для квалинвесторов.

Ежемесячный купон: 20% годовых, что соответствует доходности к погашению 21,94% годовых, дюрации 1,3 года и спреду 746 бп к кривой ОФЗ. Шире уровней торгуемых выпусков, но близко к теоретической оценке 730 бп группы ruB на 21 марта, уже средней оценки за 6 месяцев 1059 бп по группе ruB.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: