Пришла пора очередного пополнения брокерского счета – это моя сорок вторая плановая покупка. Состояние моего портфеля на утро 15 марта:

Стоимость моего портфеля, состоящего из отдельных акций, достигла 608'009 рублей, в то время как стоимость фонда TMOS равняется 54'543 рублям. То есть, за 11 месяцев своего эксперимента я опережаю фонд на индекс Мосбиржи более чем на 11%.

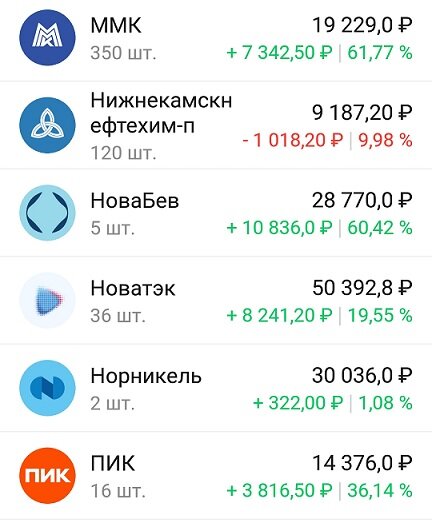

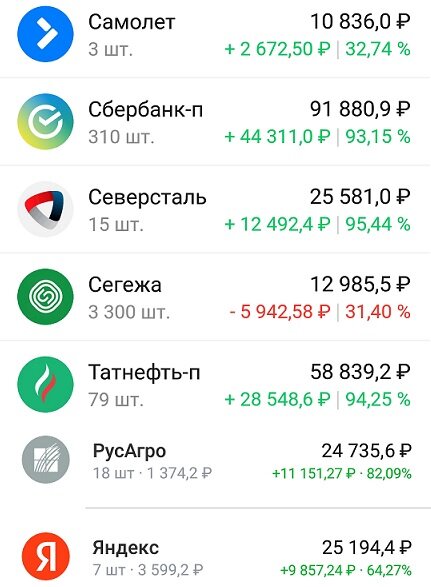

Среди лидеров моего портфеля произошли очередные изменения — на первую строчку вышла Северсталь, на второй расположилась Татнефть, а третье место досталось Сбербанку. При этом ДВМП вылетел из этой тройки, но держится где-то рядом — вообще, борьба между ними идет ноздря в ноздрю :)

Зато в стане неудачников все стабильно — хуже всего дела идут у Сегежи, но и НКНХ не отстает и так же болтается в красной зоне. Причем если у первой с бизнесом все действительно сложно, то у второго все нормально, однако рынок пока не видит в нем перспектив.

Все мои старые облигации погасились — тут никаких сюрпризов не произошло, потому что я выбирал ОФЗ и надежные корпоративные бумаги. Как вы помните, в марте я собирался купить «новые» выпуски, но по ряду причин я решил перенести эту покупку на май-июнь.

Во-первых, как новому клиенту ВТБ мне дали 16% по накопительному счету — до 31 мая мне будут ежемесячно начислять проценты на остаток. Вместе с деньгами от погашенных облигаций (475к) у меня там лежит небольшая заначка (100к), так что в марте мне придут 4959 рублей, а в апреле-мае по 7500+ рублей:

Во-вторых, индекс облигаций RGBI продолжает падать — на этой неделе он упал до минимальных с апреля 2022 года уровней. На облигации давит несколько факторов:

- если раньше рынок верил в скорое снижение ставок, то недавние слова Набиуллиной убедили его в обратном — жесткая ДКП с нами надолго;

- Минфин активно размещает свежие выпуски — из-за этого навеса проседают и остальные облигации;

- расходы бюджета остаются очень высокими, так что правительство будет и дальше занимать;

- есть опасения о снижении курса рубля — это вынудит ЦБ держать ставку высокой еще дольше.

Поэтому я не вижу смысла покупать облигации «на всю котлету» - пока индекс облигаций ищет свое дно, мне будут капать приятные проценты по накопительному счету. А там, глядишь, и новые выпуски ОФЗ подоспеют — спешить мне некуда, зафиксировать хорошую длинную доходность я еще успею.

Если же говорить о рынке акций, то с моего прошлого обзора индекс Мосбиржи вырос на 1,5%. В какой-то момент мы даже вышли из боковика и пробили отметку в 3300 пунктов — однако удержаться на этих уровнях не смогли и откатились назад. И тому есть несколько причин:

- по оценкам ЦБ, средняя ключевая ставка в ближайшие 3 года составит 10% - это серьезный негатив для рынка акций, компаниям с высоким долгом придется непросто;

- введение прогрессивного налога, так что налоговая нагрузка на бизнес станет еще выше;

- нестабильность на рынке нефти — хотя Brent и поднялась выше 85 долларов, рецессия в ЕС и США может обрушить ее котировки.

Добавьте ко всему этому выборы и атаки на наши НПЗ и инфраструктуру — и переживания инвесторов станут вполне понятны. Даже шикарные отчеты лидеров рынка не смогли перебить этот негатив, хотя Лукойл и Сбер отчитались просто шикарно.

Так Лукойл в очередной раз доказал, что не зря считается самой эффективной компанией в секторе. Вот его результаты за 2023 год:

- выручка составила 7,93 трлн. рублей (-15,6% к 2021 г.);

- чистая прибыль выросла до 1,16 трлн. рублей (+84,5% к 2021 г.);

- денежные средства на балансе: 1,18 трлн. рублей;

- чистый долг снизился до минус 784 млрд. рублей.

Лукойл продолжает наращивать обороты — прибыль в 2023 году стала рекордной, а на счетах скопилось более триллиона рублей. Если у руководства все получится, то эти деньги пойдут на выкуп акций у нерезидентов — такой байбэк толкнет акции компании еще выше. В общем, Лукойл не зря занимает второе место в индексе :)

Ну а первое место по праву принадлежит Сберу, который тоже представил крутой отчет:

- процентный доход составил 2564,6 млрд. рублей (+36,8% г/г);

- комиссионный доход составил 763,9 млрд. рублей (+9,4% г/г);

- чистая прибыль выросла до 1508,6 млрд. рублей (рост в 5,2 раза);

- рентабельность капитала составила 25,3% (5,2% в 2022 г.).

Что тут можно добавить? Цифры говорят сами за себя — зеленый банк установил очередной рекорд, а значит и дивиденды будут рекордными. Но в этом году ему будет тяжелее — прибыль банковского сектора снизится, хотя Сбер — это уже не просто банк, а целая экосистема.

Хватит грузить вас отчетами, пора переходить к покупкам. Защитная часть моего портфеля достигла 60%, поэтому сегодня я добавлю в него немного акций:

- Новатэк — 2 акции по 1405,7;

- ММК — 20 акций по 55,3;

- Сегежа — 200 акций по 3,97;

- Самолет — 1 акция по 3622;

- ИНАРКТИКА — 1 акция по 896;

- Белуга — 1 акция по 5772.

Сумма сегодняшних покупок составила 14998 рублей, поэтому на покупку фонда TMOS пойдет 1499 рублей (в 10 раз меньше для удобства сравнения):

Так выглядит состав моего портфеля после этих покупок:

Сбербанк (15%), Лукойл (13%) и Татнефть (9,5%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 1,5% до 8,5%.

Следующая моя плановая покупка будет 19 апреля. Всем удачи и зеленых портфелей! :)

Друзья, приглашаю вас в свой телеграмм Финансовый механизм!

Всем спасибо за внимание!