Инвестиции - это такая штука в которой нет не правых, а есть только разные решения при отличных вводных, горизонтах планирования и задачах. Вот и сейчас я увидела размещение облигаций которые подходят под мои инвестиционные цели и решила, что стоит в них переложиться, то есть продать одни активы, что бы выручить деньги на другие.

Про мои инвестиционные цели

Мои инвестиционные цели не меняются уже давно и те, кто подписан на этот канал уже какое-то время, наверняка, ни раз читал о том, что я хочу нарастить ежемесячный гарантированный денежный поток. А это обозначается, что мне надо покупать облигации или фонды недвижимости выплаты по которым поступают ежемесячно. Сейчас у меня уже много денег вложено в недвижимость через разные активы, поэтому с этим направлением я временно завязала, значит остаются облигации.

У меня в портфеле уже есть набор активов купоны по которым поступают раз в месяц, многие из них флоатеры, чья доходность привязана к ключевой ставке. До конца года ключевую ставку надеюсь все-таки понизят, а значит моя доходность упадет. У меня же цель - 10 000 рублей в месяц - минимальный денежный поток, поэтому надо наращивать объем активов.

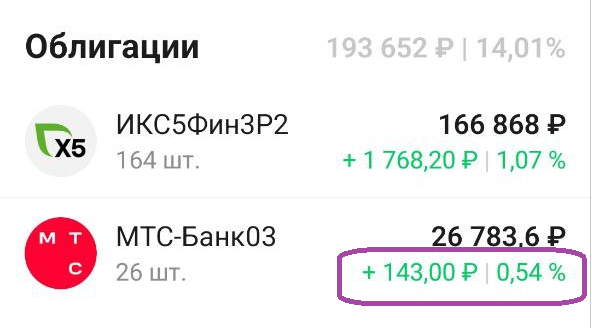

Продаю МТС-Банк03

Я не могу сказать, что продаю этот выпуск потому, что он мне не нравится. Ни в коем случае. Просто я нашла тот актив, который мне подходит больше, кроме этого, цена МТС-Банк03 даже немного выросла после размещения, а значит я хотя бы отобью размер комиссии. Потому, что купил-продал, купил-продал - это конечно хорошо, но до тех пор, пока размер комиссий не перекрыл весь предполагаемый профит.

Облигация МТС-Банк03 - это флоатер по которому купон капает раз в 91 день. Ставка купона равна Ruonia + премия - 2.2%.

Открываю прогноз ЦБ по ключевой ставке на следующие несколько лет и на его основе пытаюсь предположить какой будет доходность облигаций от МТС-Банка:

- 2024 - 14,7 - 16,7%;

- 2025 - 9,2 - 11,2%;

- 2026 - 8,2 - 9,2%.

Далее произойдет погашение облигации.

Покупаю ЕвроТранс 2Р1

Евротранс - это компания с кредитным рейтингом А-. Некоторое время назад она вышла на биржу поэтому теперь вынуждена раскрывать свою отчетность, но нам инвесторам это и надо. В этом плане я куда больше доверяю эмитентам, которые публикуют отчетность по МСФО. ЕвроТранс - это конечно не МТС банк, но и не совсем рога и копыта.

Особенность этой облигации заключается в том, что по ней предусмотрена амортизация и изменение ставки купона четко по графику. Эмитент будет выплачивать купоны ежемесячно! А график тут предусмотрен вот такой:

- 1 год - 17%, то есть 1ый купон будет ниже чем следующий купон у МТС, 2-4 купоны вероятно тоже меньше, а вот дальше вопрос. Если прогноз ЦБ сбудется, но в декабре купон по ЕвроТрансу будет уже больше чем у МТС банка;

- 2 год - 16.5% (первые пол года), а затем 16% (еще пол года). Опять же если прогноз ЦБ реализуется, то ставка по МТС- банк03 будет 9.2-11.2%, то есть намного ниже;

- 3 год - 15.5% - опять же выше чем у той облигации которую я продаю;

- 4 год - 15%. Но выпуск МТС банка к этому моменту уже будет погашен. И вот из-за этого хвоста я и перекладываюсь. Не ясно по какой цене можно будет купить облигацию с купоном 15% и кредитным рейтингом А- через 3 года. Ясно, что если ключевую ставку опустят, то доходность к погашению подобных активов будет на уровне ключевой ставки плюс чуть-чуть. А значит их цена будет выше 100%.

- 5 год - 14,5%;

- 6 год - 14%;

- 7 год - 13.5%.

Что касается амортизации, тут тоже есть свой график:

- Во время выплаты 54, 60, 66, 72ого купона - 12,5% от номинала;

- Во время выплаты 78 и 84ого купона - 25% от номинала.

То есть погашение части стоимости начнется не скоро, а только после 4.5 лет в обращении.

Сравниваю с ОФЗ 26244

Сейчас продолжается падение индекса государственных облигаций, то есть наши ОФЗ продолжают дешеветь. Полагаю, что это такая паника перед выборами и это при том, что данные по инфляции вчера пришли опять хорошие, но о них я напишу сегодня отдельный пост. Мне очень нравится выпуск ОФЗ 26244 с купоном 11.25%, его доходность к погашению сейчас доросла до 13,03%, поэтому предлагаю сравнить ЕвроТранс 2Р1 с ОФЗ 26244 что бы понять что выгоднее покупать. За счет того, что ЕвроТранс амортизацией, сравнение проводить будет сложно, ведь мы не знаем какая ключевая ставка будет действовать через 4.5 года, а значит какие облигации можно будет найти. Но знаете, что интересно! Если я посчитаю доходность без реинвестирования, даже амортизацию не буду вкладывать, доходность 2Р1 окажется все равно больше чем у 26244. Ниже в табличке приведу свои расчеты. Поскольку ОФЗ 26244 сейчас стоит 922 рубля, то учту это следующим образом:

- Получу коэффициент насколько больше можно купить ОФЗ чем 2Р1: 100/922=1,083;

- Домножу полученные купонные выплаты по ОФЗ на этот коэффициент и получу 787,92 х 1,083 = 853 рублей. Но выплаты по Евротранс 2Р1 все равно выше - 911,58 рублей.

Единственное что, по ОФЗ 26244 естественно никто не платит купон раз в месяц, поэтому я написала просто НКД. Не захотелось заморачиваться и высчитывать на какой месяц и когда попадет выплата.

Получается, что купонные выплаты за 7 лет принесут 911,58 рублей или 91,1% или в среднем 13,03% годовых без учета реинвестирования амортизации. 13,03% сейчас кажутся не большой ставкой, но! Я очень надеюсь, что уже через пару лет мы будем только мечтать об облигациях с высоким кредитным рейтингом с такой ставкой. Но я не пророк, к сожалению, это только мое предположение...

Приглашаю вас подписываться на мой телеграмм-канал.