Хотел бы посмотреть в глаза тому, кто скажет, что макропруденциальные коэффициенты, которые с 1 марта ввёл ЦБ, не действуют.

Не просто действуют, вершат правосудие, выносят окончательный приговор ипотечному рынку, который был до сих пор, и тут же его исполняют.

Рассчитывать на снисхождение, мягкий вердикт, общий режим не стоит. С точки зрения Неглинной совершено особо тяжкое преступление:

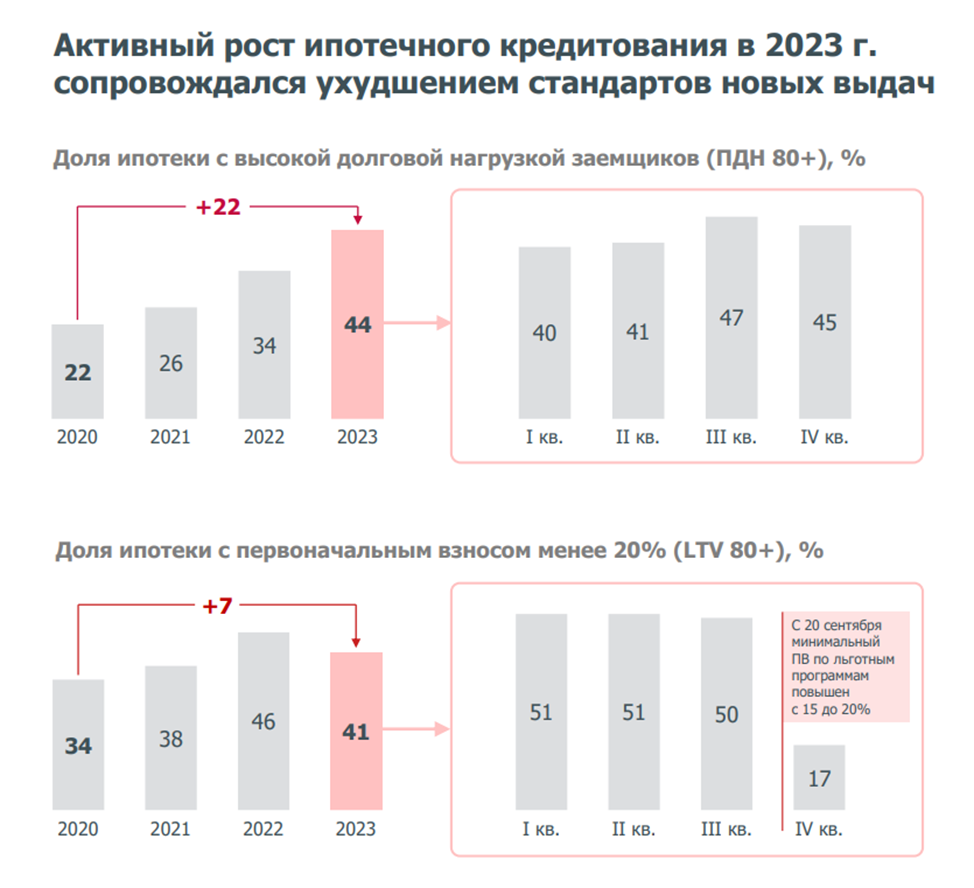

- 44% заёмщиков в прошлом году имели ПДН (показатель долговой нагрузки) 80% и выше. На рынке их быть не должно. Коэффициент на резервы по таким клиентам для банков вырос по максимуму - до 9 раз.

- 41% заемщиков вносили меньше 20% первоначального взноса. Здесь коэффициента риска увеличился вплоть до х7.

Приговор приведён, надбавки заработали. Что банки?

Посмотрим на примере Сбер, он даёт оперативную информацию. Есть ли изменения после 1 марта?

А вы как думаете?

- На 11 марта за последние 30 дней выдано 47,1 тыс. кредитов.

- За февраль 49,8 тыс.

- За короткий январь 43,8 тыс.

- В декабре прошлого года 124,7 тыс. кредитов.

- В ноябре 122,1 тыс.

Далее пропускаем, переходим в начало года.

- В марте 2023 года было выдано 103,2 тыс. ипотек.

- В феврале 77 тыс.

- В январе 53,3 тыс.

Итак. На середину марта имеем цифру в 47 тыс. выдач за последние 30 дней. Падение к прошлому году в 2,2 раза.

Ну что, действуют надбавки к коэффициентам с труднопроизносимым названием?

А, то!

Это ЦБ ещё не разошёлся! Разминается.

Впереди отмена льготных ипотек, макропруденциальные лимиты вдобавок к коэффициентам, ипотечные стандарты за которыми будет следить создаваемый надзор.

Из-за такой тюремной стены, - не выберешься.