Сбер опубликовал финансовые результаты, рассчитанные по внутренней методике банка, за февраль 2024 года, согласно которым:

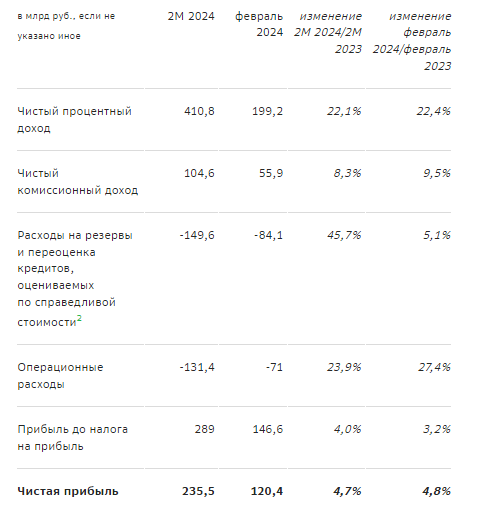

- Процентный доход вырос на 22% относительно февраля 2023 года и составила 199,2 млрд рублей.

- Комиссионный доход вырос на 9,5% до 55,9 млрд рублей.

- Расходы на резервы возросли на 5% до 84,1 млрд рублей.

- Операционные расходы выросли на 27% и составили 71 млрд рублей.

- Чистая прибыль выросла на 5% год к году и составила 120,4 млрд рублей.

- Рентабельность капитала составила 22,8%.

Увеличение прибыли обусловлено ростом кредитного портфеля и увеличением средств на счетах клиентов.

Объем кредитов, выданных физ лицам в феврале вырос на 0,5% до 15,8 трлн рублей, в том числе:

- ипотечные кредиты выросли на 0,4% за февраль.

- потребительские кредиты выросли на 1% до 3,9 трлн рублей.

- кредитные карты выросли на 2,3% до 1,7 трлн рублей.

Кредиты, выданные юр лицам, выросли на 0,3% до 23,1 трлн рублей.

Доля просроченных кредитов составила 2,1%.

Средства физ лиц выросли на 2,7% до 22,8 трлн рублей на фоне привлекательной процентной ставки.

Средства юр лиц выросли на 1,6% до 11,5 трлн рублей.

Количество клиентов физ лиц с начала года выросло на 200 тысяч до 108,7 млн пользователей. Количество корпоративных клиентов сократилось на 1,2% до 3,2 млн.

Сбер продолжает генерировать рекордные показатели прибыли, однако темпы роста ощутимо снижаются. Клиенты стали менее охотно брать кредиты при высокой процентной ставке, что компенсировано ростом вкладов при тех же высоких ставках.

Инвесторы ждут от Сбера решение по дивидендам, которые могут оказаться рекордными для банка.