Читать мелкий шрифт полезно всегда, въедливо напоминает ваш любимый «Финансист». Особенно, если на красивых рекламных плакатах первым делом в глаза бросается заманчивая доходность по вкладу. По доброй пятничной традиции команда портала предлагает свежий детальный разбор очередного «звучного» банковского предложения. На связи «Громкая ставка».

Под нашей лупой сегодня вклад «Пенсионный доход» с обещанием процентной ставки до 15,7% годовых от Уральского банка реконструкции и развития (УБРиР).

Герой нашего разбора – «специальное предложение с фиксированной ставкой до 15,7% для пенсионеров», вроде как, и звОнок, и звучен, и, вроде, не сулит ничего предосудительного, если б не несколько мелких банковских уловок. Так что реально необходимо предпринять для получения максимально заявленной доходности по вкладу и нужно ли в принципе? Наливайте чашку ароматного чая/крепкого свежесваренного кофе и читайте далее, а мы рассказываем.

Итак, есть несколько новостей: так себе, хорошая и снова так себе. Давайте по порядку.

Так себе новость: банк предлагает рассматриваемый вклад с базовой доходностью в размере 14,2% годовых! Отнюдь не 15,7%, как ни крути! упс

Приятная новость: обещанная ставка в 15,7% годовых достижима.

Но вот снова так себе новость: для получения максимального дохода нужно выполнить ряд требований:

1. Необходимо оставлять сумму на вкладе нетронутой на протяжении всего срока вклада, то есть капитализировать проценты = доходность 14,7% годовых.

2. И, конечно, подключить пакет услуг «Все под контролем. Лайт», получив прибавку к ставке +1 п.п.

Выполнив оба условия, получаем ту ставку, что указана в рекламе. Идём дальше.

Пакет услуг «Все под контролем. Лайт», естественно, платный. Стоимость - 249 рублей в месяц. Включает две основные плюшки:

- как было сказано выше, повышенный процент по вкладу;

- возможность снятия средств со вклада без потери начисленных процентов. А именно: разрешены две расходные операции суммой до 50 тысяч рублей (включая сумму капитализированных процентов) за одну операцию.

Также пакет содержит безусловно полезные сервисы:

- SMS-информирование по счёту вклада (как бы в интернет-банке и без пакета можно наблюдать за движением денежных средств и абсолютно бесплатно);

- денежные переводы в рублях: 2 в офисах банка ежемесячно, либо неограниченное количество раз в интернет-банке по реквизитам (про более удобные и бесплатные (до определенного суммового порога) переводы СБП, видимо, тут не слышали или делают вид, что не слышали, без комментариев);

- предоставление одной справки о наличии счёта в течение каждых 30 дней (тут вообще много вопросов. В интернет-банке опять же и без пакета справка выдается в считанные минуты и неограниченное количество раз, не? И, как часто среднестатистический пенсионер заказывает подобную справку? И т.д. и т.п. Вновь - условно полезный сервис);

- банковская карта мгновенного выпуска сроком действия 3 года (не указано, какая именно карта имеется ввиду, но почти уверены, что опять-таки и без пакета выпуск будет бесплатным);

- услуга «Автопополнение»: перевод с карты на вклад по заявлению клиента (в очередной раз без комментариев).

К пакету услуг, на самом деле, больше вопросов, чем вразумительных ответов чего для? А нехитрые денежно-суммовые расчеты реальной выгоды его приобретения делают возгласы еще более недоумевающими.

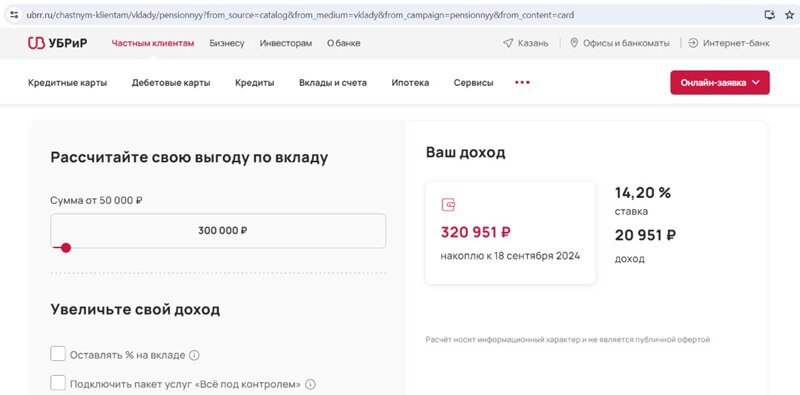

На официальном сайте банка заботливо предложен онлайн-калькулятор вклада. По обычаю, несложные подсчеты дают примечательные цифры:

Подытожим: при сумме вклада в 300 тысяч рублей между прибылью по базовой ставке в 14,2% годовых с возможностью ежемесячного пользования начисленными процентами и максимальной громкой ставкой 15,7% годовых, с платным пакетом услуг и получением доходности по окончании срока вклада, разница равна сумме чуть менее 700 рублей (так смысл всех этих танцев с бубном? ноу комментс).

Из остальных условий депозита: срок программы – 6 месяцев. Предложение предназначено исключительно для новых клиентов-пенсионеров, т.е. физлицам, имеющим удостоверение о назначении пенсии и не имевшим в банке срочных вкладов/вкладов до востребования «Мобильный»/накопительных счетов с остатком более 1 тысячи рублей последние 3 месяца. Вклад можно открыть только в офисе банка. Минимально допустимая сумма размещения составляет 50 тысяч рублей, максимальная – не обозначена. Пополнение вклада разрешено в течение первых 30 дней с момента открытия вклада. Опция частичного расходования денежных средств предусмотрена в сумме начисленных процентов (без подключенного пакета услуг) либо допустимы две расходные операции до суммы в 50 тысяч рублей (с подключенным пакетом услуг «Все под контролем. Лайт»). Выплата процентов каждые 30 дней по выбору клиента: зачислением на счёт вклада (капитализация), либо перечислением на карточный счёт клиента.

И ещё момент: досрочное расторжение по вкладу предлагается по ставке 0,01% годовых - при расторжении в первые 90 дней вклада и по ставке 13,3% годовых - при расторжении в период с 91 по 179 день.

Напомним, внимательное изучение всех нюансов, звездочек и мелких шрифтов условий договора вклада – обязательное условие перед его подписанием и внесением собственных сбережений на счет кредитной организации. Команда портала «Финансист» с удовольствием помогает Вам быть подкованными в тонкостях банковских предложений и не обмануться при получении товаров и услуг, помогает экономить Ваши силы, время и нервы.

Уточним, вся информация носит справочный характер, не является руководством к действиям или призывом к отмене действий. Актуально на дату публикации. Берегите себя и своих близких.

Источник: Портал «Финансист»

Регина Зиганшина, специалист по банковским продуктам портала «Финансист»