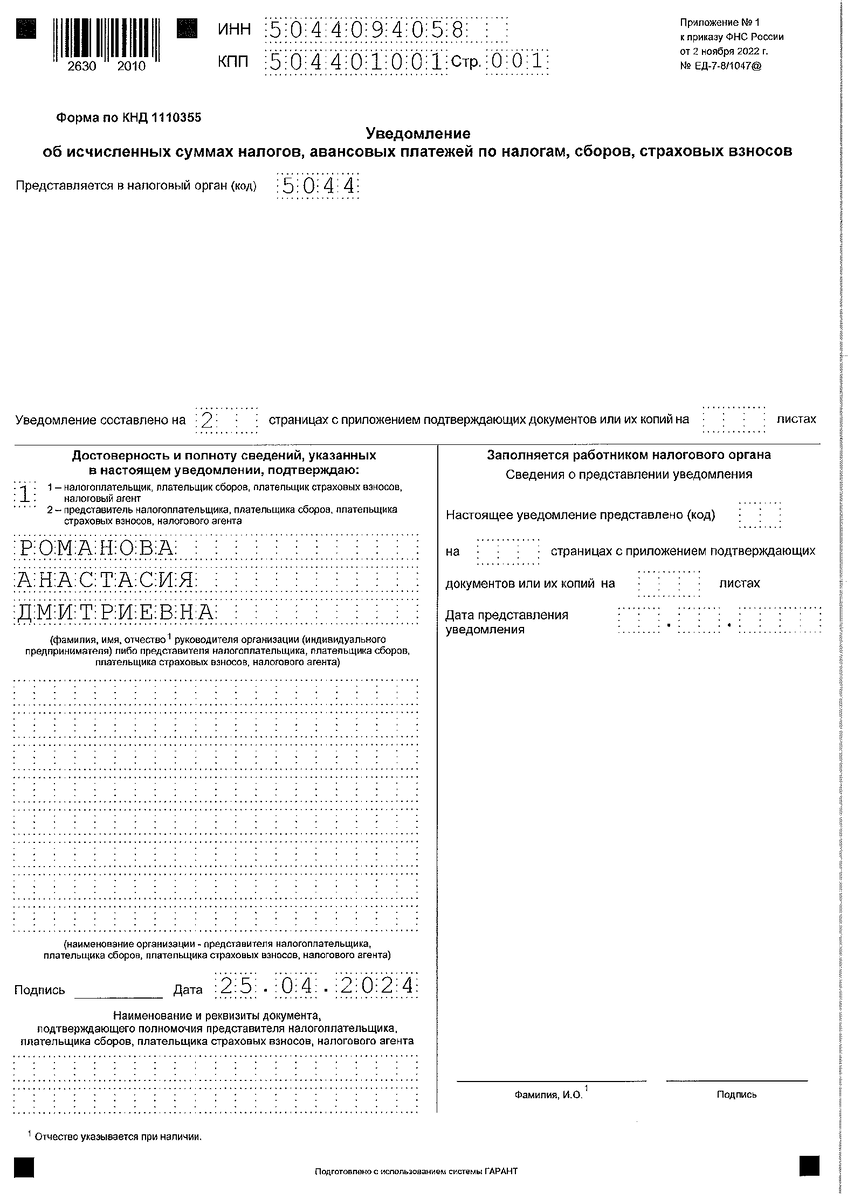

Как оформить уведомление по УСН в 2024 году

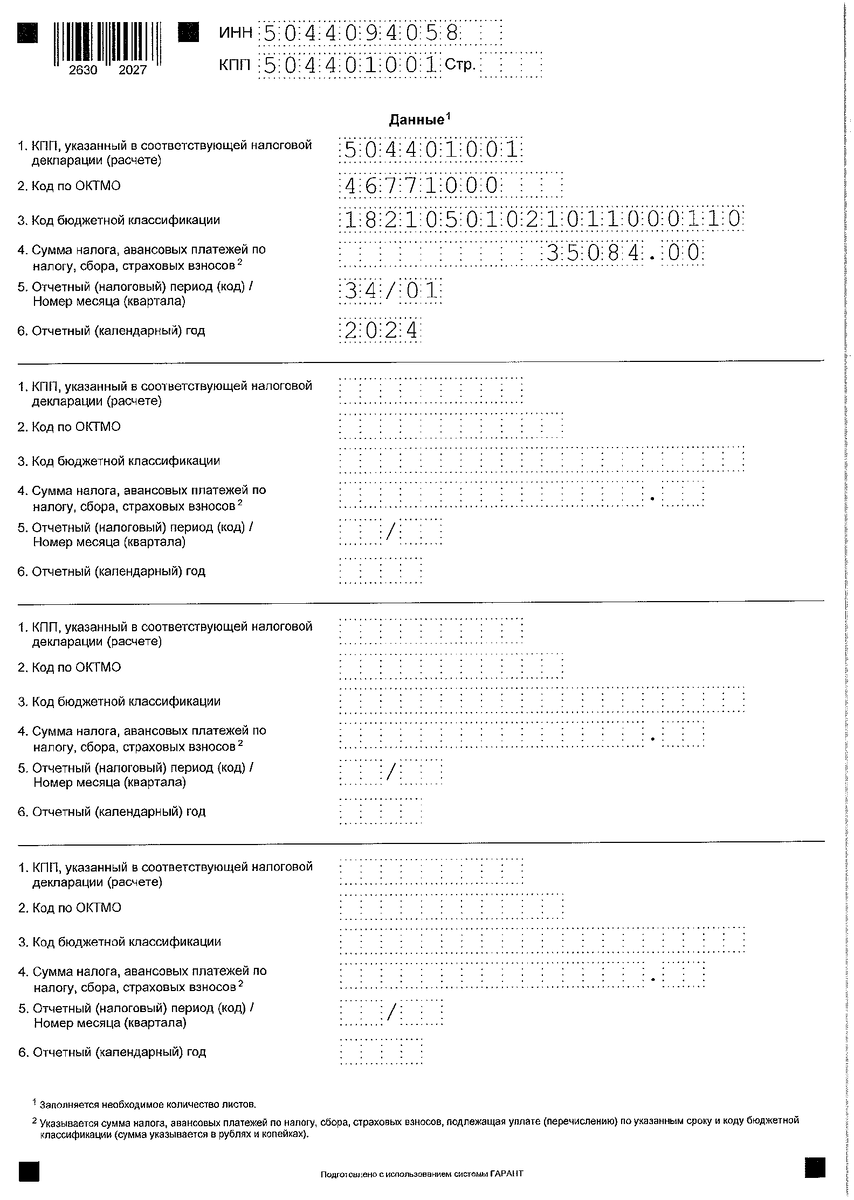

Приказом ФНС от 02.11.2022 №ЕД-7-8/1047@ утверждено уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Посредством этого документа налогоплательщики уведомляют налоговый орган о суммах авансовых платежей упрощенного налога, исчисленных за определенный период. В нашем образце это уведомление по УСН за 1 квартал 2024 года, в котором в разделе «Данные» в строках 5 и 6 период обозначается так: 34/01 2024. В строках 1 и 2 поставьте коды КПП и ОКТМО соответственно. Для УСН «Доходы минус расходы» укажите КБК 18210501021011000110, для УСН «Доходы» - КБК 18210501011011000110 в строке 3 уведомления, в строке 4 - сумму исчисленного аванса. Внимательно заполните титульный лист, указав ИНН и КПП вашей компании, код налоговой, Ф. И. О. руководителя либо представителя, выбрав определенное цифровое обозначение.

В каком порядке платить авансовые платежи и налог на УСН, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Если сумма авансового платежа равна нулю, например при УСН «Доходы минус расходы» за 1 квартал 2024 года расходы произведены в большей сумме, чем полученные доходы, то «нулевое» уведомление по УСН подавать не нужно.

Способы и сроки подачи уведомлений по УСН в 2024 году

Уведомление о начисленных налогах подается в налоговую инспекцию по месту регистрации бизнеса. Если количество работников в вашей компании не превышает 10 человек, уведомление можно предоставить на бумажном носителе. Если у вас подключен электронный документооборот с контролирующими органами или численность работающих более 10 человек, то уведомлять ИФНС об исчисленных авансовых платежах необходимо в электронном виде. Для подачи уведомления об авансовом платеже по УСН по телекоммуникационным каналам связи или через личный кабинет плательщика налогов потребуется квалифицированная электронная подпись.

ИП на УСН уведомление об авансовых платежах направляют также по месту регистрации.

Для всех способов предоставления установлен срок не позднее 25-го числа месяца, следующего за отчетным кварталом. А вот уведомление о начисленном налоге по итогам года подавать не следует, так как срок 25 марта (25 апреля - для ИП) совпадает с подачей декларации по УСН.

Если уведомление направляет доверенное лицо (представитель), накануне дня отправки сформируйте электронную доверенность и предоставьте в ИФНС. Сервис для создания и проверки машиночитаемой доверенности можно найти по ссылке ниже.

Как исправить ошибку в уведомлении, обнаруженную самостоятельно

При обнаружении в уже отправленном уведомлении ошибки действуйте следующим образом.

Если ошиблись в реквизитах (КПП, КБК, ОКТМО и т. п.), то сначала сформируйте в новом уведомлении первую строку с неправильными реквизитами, но с нулевой суммой налога к уплате. Потом во второй строке этого уведомления укажите правильные реквизиты и сумму налога, подлежащую уплате.

Если была неверно указана сумма, сформируйте документ с корректной суммой, другие реквизиты оставьте прежними и направьте повторно (письма ФНС России от 31.01.2023 № БС-3-11/1180@, от 11.04.2023 № ЕА-4-15/4380@).

Повторное направление корректирующих уведомлений требуется не всегда. Если ошибка обнаружена после подачи декларации по УСН, то направлять уведомление не нужно. Для корректировки данных потребуется уточненная декларация (письма ФНС России от 22.03.2023 № БС-4-11/3383@; от 31.01.2023 № БС-3-11/1180@).

Ошибки, выявленные контролерами

При приеме документа налоговый орган проверяет соответствие показателей уведомления контрольным соотношениям. Если обнаружены несоответствия, то уведомление считается непредоставленным, о чем контролеры сообщат компании (п. 9 ст. 58 НК РФ). Например, если указана дата отправки до начала отчетного периода, то контроль не будет пройден. Иными словами, уведомление за отчетный период 34/2 (2 квартал) не может быть направлено ранее 1 апреля. Подробный перечень для контроля показателей приведен в письме ФНС России от 31.01.2024 № ЕА-4-15/971@. В этом письме также приведена таблица соответствия КБК и отчетных периодов установленным законодательством срокам уплаты. А в письме от 27.02.2023 № КЧ-4-8/2202@ и по ссылке www.nalog.gov.ru/rn77/ens/ Федеральная налоговая служба приводит анализ часто допускаемых ошибок при формировании уведомления об исчисленных суммах налогов и рекомендации по их исправлению и недопущению.

Итоги

Уведомление по УСН нужно направлять по итогам 1, 2 и 3 квартала всем спецрежимникам. Уведомление по итогам года подавать в ИФНС не следует, потому что срок 25 марта (25 апреля - для ИП) совпадает с подачей налоговой декларации.