Краткий дайджест по рынкам и инструментам. Замедлили падение ОФЗ, продолжили рост линкеры. Банк России сохранил ключевую ставку на уровне 16%, рынок будет переваривать это решение на следующей неделе. Рубль может оказаться под давлением из-за сделки по продаже Danone, потенциально поддержит налоговая неделя. Слабо выступили криптовалюты и драгметаллы.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

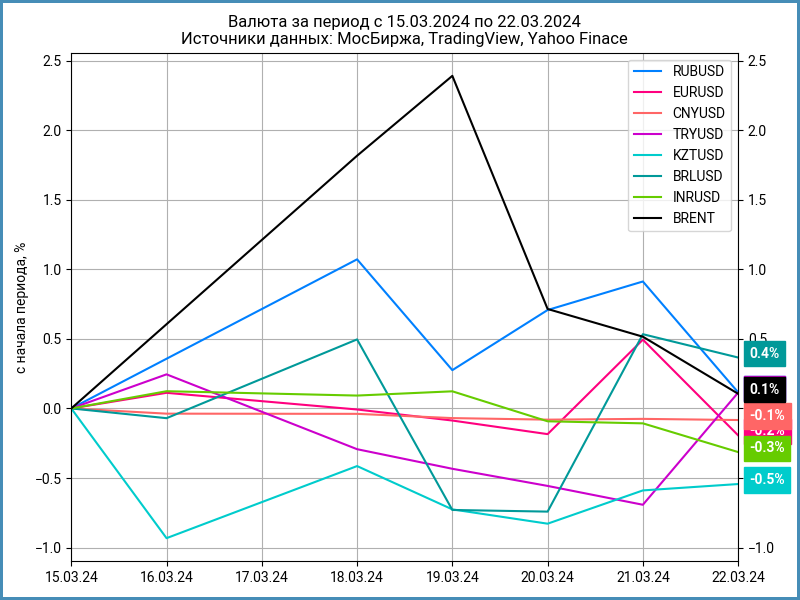

Слабо изменился рубль по итогам недели: +0,1%, закрыл пятницу на отметке 92,795 руб./$, выросли объемы торгов. Двигалась волатильно нефть: котировки приближались к $88 в начале недели, опустились ниже $86 в конце.

Пройдет 28 марта единый налоговый день: компании заплатят НДФЛ, НДС, налог на прибыль, акцизы, НДПИ и НДД, страховые взносы. Посмотрим, вернется ли влияние налогового периода на валютный рынок: снизила эффект обязательная продажа валютной выручки, операции шли равномернее, но компании могли приспособиться к новым условиям.

Не забываем про сделку Danone, которая может увеличить спрос на валюту: Интерфакс сообщил, что компания получила разрешение на продажу российского бизнеса. Оценка размера сделки: 17,7 млрд руб. или $191,5 млн.

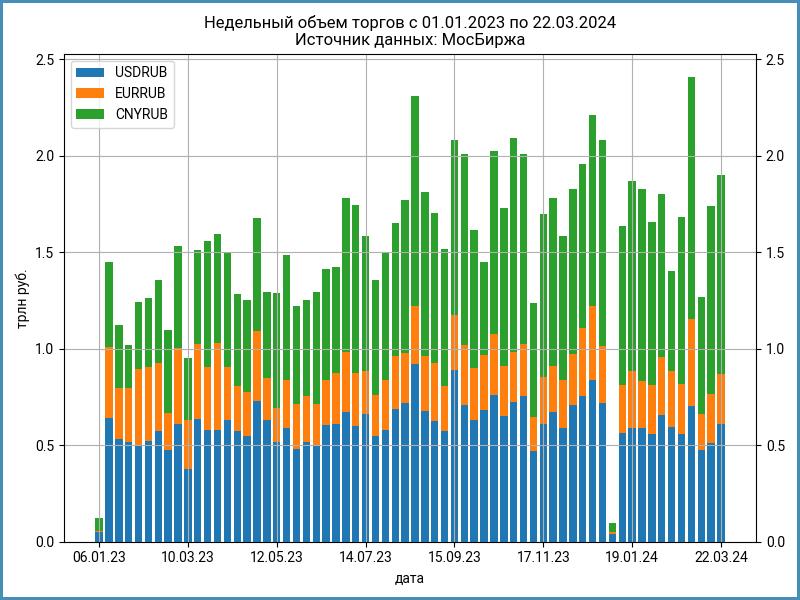

Подрос недельный объем торгов валютой на МосБирже: 1,9 трлн руб. или +9,3% в сравнении с 1,7 трлн руб. на прошлой неделе. Добавил +5,7% юань: 1 трлн руб. в сравнении с 975 млрд руб. неделей ранее. Рост в евро: +4,3%, с 252 млрд руб. до 263 млрд руб. Лидировал доллар: +18,7% или 608 млрд руб. в сравнении с 512 млрд руб. на прошлой неделе. Сократилась до 54,2% доля юаня за счет ускоренного роста объемов торгов по доллару.

Снизился индекс доходности валютных свопов OISFIXUSD: +13,5% годовых в сравнении с +15,6% годовых неделей ранее, что соответствует ставке по долларам 1,8% годовых. Не меняется офшорная ставка по долларам: SOFR остается на уровне 5,3% годовых. Подает признаки роста интереса к доллару РЕПО с КСУ: выросла за неделю до 3,99% годовых с 0,5% годовых ставка по итогам торгов.

Расторговывается рынок РЕПО с КСУ в юане на 1 и 3 месяца, что дает больше ориентиров для других инструментов в китайской валюте: закрылось неделю на отметке 5,1% годовых РЕПО на 1 месяц, на уровне 5,6% годовых – РЕПО сроком 3 месяца.

Облигации

Подрос в пятницу индекс ОФЗ: котировки утром поднялись на +0,6% в первый час торгов и постепенно снижались до конца дня, закрыли день +0,2% выше четверга. Результат по итогам недели: -0,6%. Растут линкеры: +0,5%. Высокодоходные и корпоративные выпуски теряют 0,2-0,3%.

Слабо изменилась кривая ОФЗ на дюрации 1-8 лет. Замедлилось падение котировок отдельных выпусков. Минфин решил не выводить короткий выпуск на аукцион 20 марта, собрал 95,1 млрд руб. по длинному выпуску при спросе 113,8 млрд руб. Не обошлось без дисконта: цена отсечения на 0,33% ниже закрытия предыдущего дня, но рынок готов брать со скидкой.

Держатся ниже ключа индексы RUSFAR и RUONIA: 15,4% годовых и 15,5% годовых. Незначительно изменился профицит ликвидности банковского сектора: 1,2 трлн руб. в сравнении с 1,3 трлн руб. на прошлой неделе.

Вышла без больших сюрпризов недельная инфляция: +3,2% в пересчете на год в сравнении 0% на прошлой неделе. Результат без авиаперелетов и огурцов: +4,1% против +5,3%.

Сохранил на уровне 16% ключевую ставку Банк России. Сигнал выглядел более жестким в части рынка труда и потребительских настроений. Разобрал отдельно итоги пресс-конференции. Рынок будет разбираться с ожиданиями и настроениями на следующей неделе.

Немного расширились спреды по всем рейтинговым категориями. Максимальное движение в ruBBB: +40 бп. Корпоративные бумаги постепенно догоняют ОФЗ.

Снизили ставку купона с 16,25% годовых до 15,85% годовых на этапе сбора заявок Новые технологии, что соответствует доходности к оферте 17,05% годовых и спреду 301 бп к кривой ОФЗ: на уровне рынка, без подарков для инвесторов.

Не отставал ЛСР: установили на уровне 14,75% годовых купон по итогам книги в сравнении с начальным ориентиром 16% годовых. Итоговая доходность к погашению: 15,79% годовых, спред 221 бп к кривой ОФЗ. Очередной выпуск без премии.

Вышла на рынок МТС с флоатерами к RUONIA и ключу, КС. Финальные ориентиры: RUONIA + 140 бп и КС + 130 бп. Первый флоатер к КС для компании. Увеличили суммарный объем по 2 выпускам с 20 млрд руб. до 42 млрд руб.

Не успел разобрать мегавыпуск нового флоатера Норникеля на 100 млрд руб.: сказывается дефицит торгуемых выпусков. Установили купон КС + 130 бп. Тоже первый флоатер к КС для компании.

Капля дегтя в бочку дегтя по КИВИ: КИВИ Финанс готовит общее собрание владельцев облигаций с вопросами об отмене оферты по выпуску КИВИФ 1Р02.

Замещающие облигации

Без существенных изменений в долларовых бумагах, подросли доходности выпусков в евро. Выходит все больше субординированных бессрочных замещающих облигаций: стоит быть внимательнее.

Готовит замещение 3 выпусков 25 марта ВТБ: ЗО-24 в швейцарских франках, ЗО-35 и ЗО-Т1 в долларах США. Разместил замещайки на $160 млн МКБ.

Акции

Индекс МосБиржи потерял 0,8% по итогам недели. Удержались в плюсе ИТ и потребсектор: +4% и +2%. Стройка в аутсайдерах: -2,1%. Лидировали стройка, металлурги и ИТ: +2,3-2,5%.

Выходит на IPO лизинговая компания Европлан. Диапазон: 835-875 руб./акцию, что соответствует капитализации 100-105 млрд руб. Попробую успеть с оценками до закрытия сбора заявок 28 марта. Потенциальный плюс для М.Видео, если группа направит вырученные деньги на поддержку компании.

Выросли американские S&P 500 и NASDAQ: +2,3% и +2,9% по итогам недели. ФРС сохранила диапазон ставки 5,25-5,5% без изменений в среду. Рынок ожидает 3 снижения ставки до конца года. Выросла до 72% оценка вероятности первого снижения в июне.

Лидировал по итогам недели японский NIKKEI с результатом +5,6%. Результат с начала года: +22,2%. Показали небольшую коррекцию китайские акции: -0,2% за неделю.

Драгметаллы

Не смогло закрепиться выше $2,2k и осталось на месте по итогам недели золото. Корректировались серебро, платина и палладий: -2%, -4,8% и -8,4%. Остается высокой волатильность палладия.

Золото показало смешанную динамику: вернулись ожидания по снижению ставок ФРС с лета 2024 года, одновременно вырос индекс доллара DXY на фоне первого за 9 лет снижения ставки Национальным банком Швейцарии.

Криптовалюты

Крипторынок скорректировался по итогам недели: BTC потерял 8,1% и ушел к $64k, ETH снизился на 10,7% до $3,3k.

BlackRock анонсировал токенизированный фонд на сети Ethereum: классические активы оборачивают в токены на блокчейне. Токенизация идет на существующей сети, где работает много других проектов. Потенциально это поддержит популярность Ethereum как технологической платформы.

Американская КЦБ обсуждает реклассификацию токена ETH как ценной бумаги. Это может отразиться на регулировании всей экосистемы Ethereum.

Недвижимость

Корректируется индекс недвижимости: -0,2% за неделю. Результат с начала года: +3,7% в сравнении с инфляцией +1,66%.

Банк России рассчитывает, что закончится летом безадресная льготная программа ипотеки, останется адресная часть. Пока сложно оценить эффект: могут расширить точечные программы и запустить региональные.

При частичном или полном цитировании ссылка на источник обязательна.