Новые технологии собирают заявки на новый выпуск серии БО-03 19 марта. Срок: 3 года с офертой через 2 года. Компания соберет книгу до заседания Банка России 22 марта. Короткий дайджест и детали выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Новые технологии

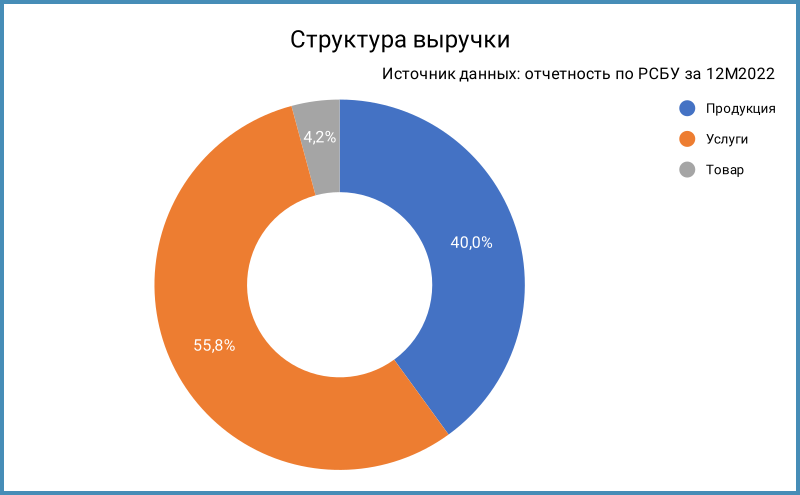

Компания с производством в Чистополе и Альметьевске разрабатывает, изготавливает и продает сервисное погружное оборудование для добычи нефти. Сервис и ремонт проводят в 5 центрах в России, также в Колумбии и Эквадоре. Основные регионы работы в России: Ямало-Ненецкий и Ханты-Мансийский автономный округ - Югра по данным из отчета агентства АКРА. Доля услуг в выручке 2022 года: 55,8%.

Отдельные цифры из отчетности по РСБУ за 9 месяцев 2023 года к аналогичному периоду 2022 года и рейтинговых отчетов Эксперт РА и АКРА:

- Увеличилась на 61,3% выручка при росте себестоимости на 65,8%, что привело к меньшему росту валовой прибыли: +39,4%

- Ниже темпы роста коммерческих и управленческих расходов: +45,6%

- Выросла в 2,3 раза чистая прибыль, повлияли прочие доходы

- Держится на уровне 20% рентабельности по EBITDA. Оценивал процент амортизации по данным отчетности за прошлые годы

- Увеличилась на 30,8% EBITDA LTM. Среднегодовая скорость роста EBITDA LTM с 2020 года: 52,1%

- Растет близкими темпами чистый долг: +48,4% среднегодовые темпы с 2020 года

- Оценка отношения Чистый долг/EBITDA LTM: 1,9 по итогам 9 месяцев 2023 года

- Оставался в отрицательной зоне свободный денежный поток в 2020-2022 годах. АКРА связывает такую ситуацию с активным ростом компании

Кредитные рейтинги: ruA- от Эксперт РА, повысили с ruBBB+ в октябре 2023 года, A-(RU) от АКРА.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Новые технологии

На бирже торгуются 2 выпуска на 1,8 млрд руб. с офертами в 2025 и 2026 году.

Выходит на оферту в 2025 году выпуск НовТехнБ1 на 0,8 млрд руб., НовТехнБ2 в 2026 году на 1 млрд руб. Оферта по новому выпуску через 2 года. Показал сценарий с офертами на графике погашений.

Кредитные спреды: Новые технологии

Средний кредитный спред: 313 бп за 6 месяцев и 309 бп по итогам торгов 11 марта. Выходил в августе 2023 года свежий выпуск НовТехнБ2: бумаги торгуются шире старого НовТехнБ1, спред 370-385 бп к кривой ОФЗ. Бумаги торгуются на уровне групп ruBBB-ruA при рейтинге компании ruA- от Эксперт РА и A-(RU) от АКРА.

Добавил для сравнения облигации компаний с похожим отраслевым профилем и рейтингами: Борец с кредитными рейтингами A+(RU) от АКРА и АА-.ru от НКР, ИСК Петроинжиниринг с кредитным рейтингом ruA от Эксперт РА, ГМС с кредитным рейтингом ruA- от Эксперт РА и A.ru от НКР.

Итоги

Откроют книгу по новому выпуску БО-03 19 марта с ежемесячным купоном. Плановый объем: 1 млрд руб. на срок 3 года с офертой через 2 года. Техническое размещение 22 марта. Использовал данные анонса портала rusbonds.

Начальный ориентир купона: 16,25% годовых, что соответствует доходности к оферте 17,52% годовых, дюрации 1,7 лет и спреду 394 бп к кривой ОФЗ. Спред на ~150 бп уже старого выпуска НовТехнБ1 и на уровне свежего НовТехнБ2. Сложно говорить о премии в таких условиях, особенно если компания снизит купон или увеличит объем.

Эмиссионная документация допускает досрочное полное или частичное погашение облигаций эмитентом: необходимо раскрыть информацию с указанием даты досрочного погашения до начала размещения бумаг. Раскрытия пока не проводилось. Опция для оферты: эмитент может досрочно погасить облигации в дату окончания последнего купонного периода перед офертой. Не придется нести бумагу на оферту при таком сценарии.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: