Всем привет!

Как обычно после получения зарплаты сразу занимаюсь инвестициями - закинул на счет 100 тыс. руб. и инвестировал.

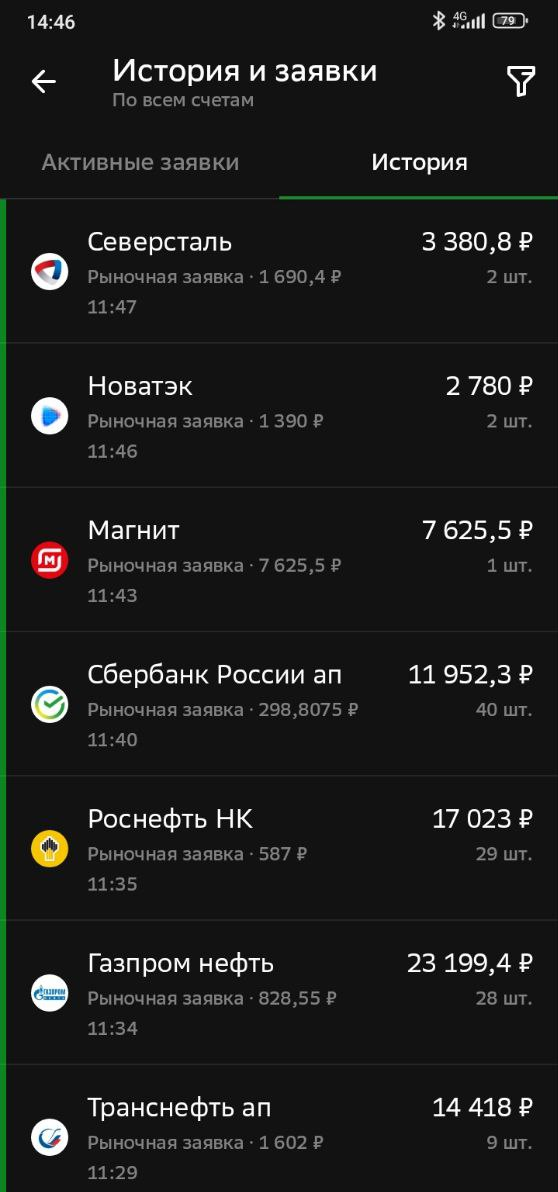

Что было куплено

В портфель из отдельных акций:

Наконец-то добил все оставшиеся компании (Роснефть и Газпромнефть) до планового количества акций (так, чтобы портфель составлял 2 млн. руб.), купил Транснефть после сплита, теперь я могу себе ее позволить купить без серьезных искажений в структуре портфель. Самая дорогая акция в портфеле это Норникель (15 тыс. руб.), но даже у нее теперь максимальное отклонение от плановой доли не больше 0,2%, что меня вполне устраивает, а если бы у Транснефти не провели сплита, то при стоимости в 10 раз больше погрешность была бы 2% - а это весьма серьезно и я бы ее точно не купил.

Подкупил немного Сбера, так как его все равно придется докупать при балансировке портфеля и пополнениях, ну и на сдачу всего по чуть-чуть.

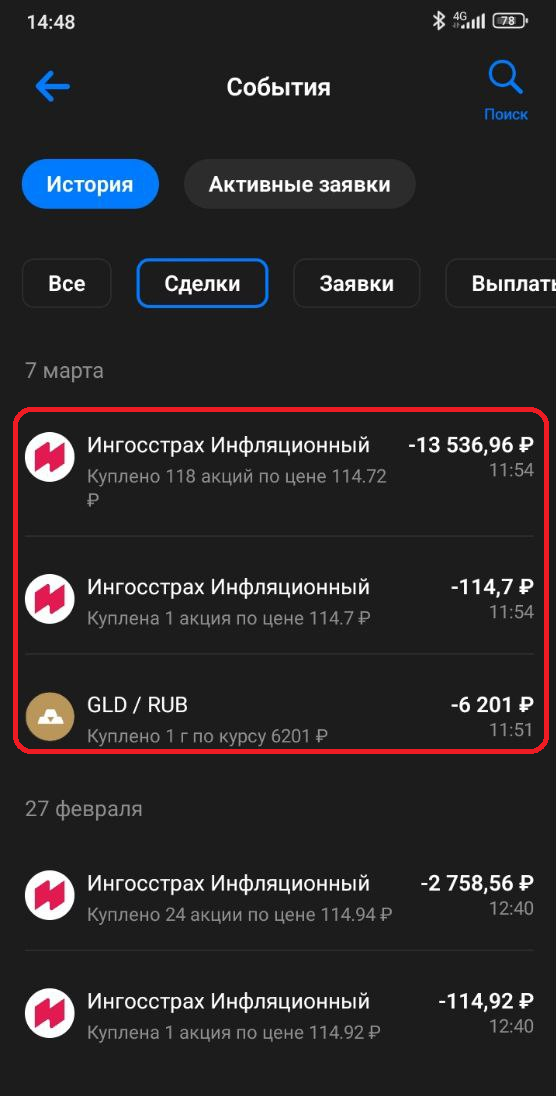

В портфель из фондов и золота тоже докинул немного денег, купил чуток GLD_RUB и фонд на инфляционные облигации ОФЗ-ин (INFL):

Кстати

На рынке облигаций сейчас наблюдается весьма значимый парадокс: инфляционные облигации упали куда сильнее, чем облигации с фиксированным купоном, хотя и те и другие являются ОФЗ и выпущены одним эмитентом, но при сопоставимых сроках погашения разница в изменении цены огромна.

Например ОФЗ 52005 (инфляционная) с момента начала повышения ставки ЦБ потеряла в цене 15,7%, а ОФЗ 26221 с почти таким же сроком погашения, но фиксированным купоном всего около 8.

В итоге сейчас длинные инфляционные ОФЗ дают доходность к погашению 5,3-5,4% годовых сверх официальной инфляции, а обычные ОФЗ 12,5-13% годовых без нее. Будет ли у нас в следующие лет 10 средняя инфляция меньше 7-7,5%? Ну не знаю, не знаю... Даже если она примерно такой и будет, то все равно лучше (на мой взгляд) лучше держать деньги в инфляционных ОФЗ, чем в обычных, ведь в них у вас будет страховка от гиперинфляции, а в обычных - нет. Лично мне так спокойней, пусть даже это стоит мне какой-то доли в доходности (впрочем обычные корпоративные облиги тоже покупаю).

Мораль

Создание капитала - весьма скучное дело, для меня это уже почти превратилось в рутину, просто раз в месяц закидываю себе на счет и все. Главное в таком длительном деле это борьба с самим собой - надо продолжать поддерживать дисциплину, продолжать закидывать на счет несмотря ни на что и не продавать активы не смотря ни на что, суметь не растратить деньги на сякую ерунду. Больше никаких препятствий не вижу))

Писать особо не о чем, сильных эмоций у меня процесс инвестирования уже не вызывает, не то что в начале, когда я постоянно смотрел графики и проверял приложение по 10 раз в день)) Теперь все ровно, редко и скучно, получил доход - закинул на счет - купил активов))

А у вас инвестирование вызывает эмоции?