О юридически безопасных отношениях с командой бизнес-проекта мы с вами уже не раз говорили. Но недавно в инфополе прокатилась волна обсуждений на новость о совместных проверках ФНС и Минтруда, в конце этой статьи будут критерии тех, кто будет подвергаться этим проверкам. При этом реакции на новость - самые разные: от "у нас меньше 10 самозанятых, нас это не касается" до "ой прям испугались... переведём всех не ИП, делов-то". Промежуточные варианты тоже имеются, по типу: "часть переведём на ИП, с остальными будем заключать договоры на 3 месяца", "будем чередовать выплаты с расчётного счёта и с личной карты", и другие варианты...

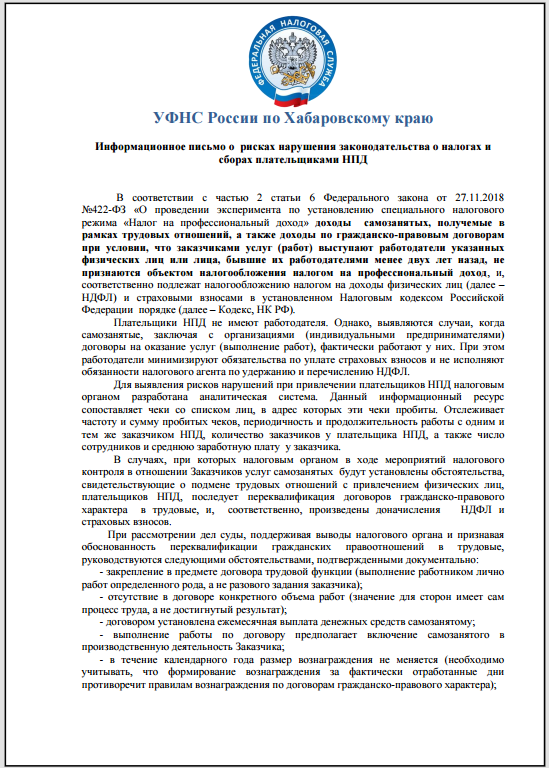

Важно: критерии, определяющие признаки трудовых договоров, известны. ФНС начала обобщать их, когда ещё и самой самозанятости не было как юридического и социального института. 15 апреля 2022 года ФНС обобщила признаки, которые были ранее разбросаны по разным её письмам, в разъяснении, ссылка на него здесь. В этом разъяснении перечислены обстоятельства, свидетельствующие о подмене трудовых отношений с привлечением физического лица, уплачивающего налог на профессиональный доход. И уже в течение некоторого времени эти "обстоятельства" (читай: критерии переквалификации гражданско-правовых договоров в трудовые) региональные налоговые органы направляют информационные письма "о рисках нарушения законодательства о налогах и сборах плательщиками НПД" (причём направляют их ИПшникам, а не самозанятым!). Прикрепляю одно из таких писем, на днях пришло:

Итак, вот критерии, которые говорят о том, что трудовые отношения маскируются гражданско-правовым договором с самозанятым:

✅ закрепление в предмете договора трудовой функции (выполнение работником лично работ определенного рода, а не разового задания заказчика);

✅ отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

✅ договором установлена ежемесячная выплата денежных средств самозанятому;

✅ выполнение работы по договору предполагает включение самозанятого в производственную деятельность Заказчика;

✅ в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

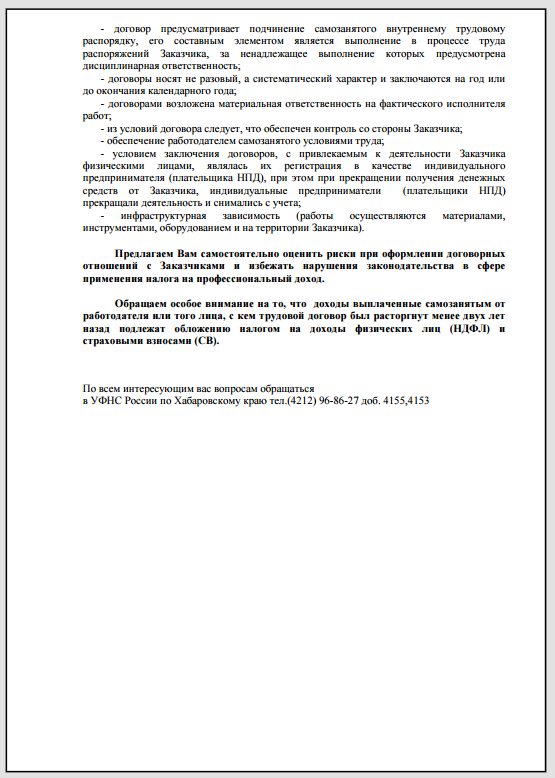

✅ договор предусматривает подчинение самозанятого внутреннему трудовому

распорядку, его составным элементом является выполнение в процессе труда распоряжений Заказчика, за ненадлежащее выполнение которых предусмотрена дисциплинарная ответственность;

✅ договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

✅ договорами возложена материальная ответственность на фактического исполнителя работ;

✅ из условий договора следует, что обеспечен контроль со стороны Заказчика;

✅ обеспечение работодателем самозанятого условиями труда;

✅ условием заключения договоров, с привлекаемым к деятельности Заказчика физическими лицами, являлась их регистрация в качестве индивидуального предпринимателя (плательщика НПД), при этом при прекращении получения денежных средств от Заказчика, индивидуальные предприниматели (плательщики НПД) прекращали деятельность и снимались с учета;

✅ инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории Заказчика).

👉таких условий в договорах с самозанятыми быть не должно!

P.S. Ловите простую и коротенькую памятку по оформлению отношений с командой бизнес-проекта. И читайте далее.

Сегодня продолжаю тему юридического оформления команды, и хочу провести небольшую демистификацию основных заблуждений, связанных с вопросами оформления команды. Давайте в обратном порядке:

3. Почётное третье место занимает история "Приму 1-2 сотрудников в штат по трудовому договору, и налоговая мной не заинтересуется". Главное заблуждение здесь в том, что такое оформление - вообще не гарантия ни отсутствия "заинтересованности" со стороны ФНС, ни успешного прохождения проверки.

Во-первых, возможно, вам вообще не нужно никого брать в штат, так как вы привлекаете исполнителей на разовой основе под конкретные задачи?

К примеру, один из проектов у нас на сопровождении - это студия сайтов, где все подрядчики самозанятые, они работают по конкретным ТЗ над конкретными проектами: у более простых задач - короткие сроки, а масштабные занимают больше времени. И представляете, договоры заключаются на год, или до конца года (о, ужас, это же один из признаков трудовых договоров🤪), но такой порядок - логически обоснован. И даже проверка отношений с этими самозанятыми была прошлым летом, и прекрасно мы её прошли, т.к. договоры и акты в порядке, и главное - фактические отношения соответствуют именно гражданско-правовым, а не трудовым.

Бывает обратная ситуация: в штат нужно брать больше 2 человек, которые выполняют именно трудовые функции. Здесь у нас тоже есть пример: салон красоты, в котором много больше, чем 1-2 мастера работают по трудовому договору. Да, есть те, кто арендует кресло и работает на себя как самозанятые. Но те, кто изо дня в день долгие месяцы (а впоследствии и годы) выходят работать на владелицу салона, - не могут быть оформлены по-разному.

В общем. Вот этот вот совет: сделаем по-правильному с 1-2 сотрудниками, и на остальных ФНС не обратит внимание, т.к. мы и так будем святыми людьми - на самом деле не универсален. Эта история не так работает.

Как на самом деле правильно:

- ориентируемся предметно на особенности производственного цикла / занятость подрядчиков в проекте / наличие совокупности признаков трудовых отношений;

- с теми, кто фактически работает как "трудовик", нужно заключить трудовой договор. Точка.

- не забываем оценить перспективу роста подрядчика. Если он сам хочет работать на себя, ему самому не интересен трудовой договор, и работу у вас он рассматривает как временную (мотивация, кстати, может быть разной: набраться опыта, узнать, как работает ваш проект изнутри, попробовать себя в данной конкретной работе и т.п.), - нет смысла заводить его именно на трудовой договор.

В итоге: всё индивидуально!

2. Серебро в нашей гонке советов-заблуждений занимает "Заключаем все договоры только на месяц (ну в крайнем случае, на 2 или 3 месяца), так мы поддержим иллюзию разовых отношений".

Я не раз говорила, что российская ФНС - самая высокотехнологичная IT-система в мире. И отслеживание в ней происходит не по количеству договоров, а по деньгам - платежам, которые "ходят" между заказчиками и исполнителями.

Посмотрите на налоговое требование на скрине:

Как видите, вопросы задают, подкрепляя их информацией о размерах и датах выплат от конкретного ИП конкретному самозанятому. Такие пришли по каждому самозанятому, с которым сотрудничал ИП (вот именно это, которое прикреплено к посту, - про студию сайтов, о которой уже рассказывала, и по которой проверку успешно прошли; все самозанятые привлечены по гражданско-правовым договорам, долгосрочным).

Что ещё видит налоговая (кроме уже упомянутой продолжительности сотрудничества с одним и тем же самозанятым - она отслеживается по выплатам):

✔️то, что ИП - единственный источник дохода;

✔️массовую регистрацию в качестве самозанятых (согласитесь, странно, когда в течение 1 недели все или большинство ваших "сотрудников" встали на учёт как плательщики НПД);

✔️групповые переходы (определённый "набор" самозанятых перебрасывают от одного ИП / организации к другой с определённой периодичностью - для поддержания видимости получения доходов из разных источников). Это, кстати, тоже частая рекомендация, и она может работать хорошо, НО! Чтобы внедрить её с умом, нужно действовать тонко, а не топорно перегонять один и тот же состав самозанятых от одного ИП к другому: такие пробросы - слишком очевидны!

✔️периодичность выплат (ну, это видно на скрине - помимо денег, видны и даты);

✔️массовые регистрации дохода (чеки выбиваются с устройства с одним и тем же ip-адресом; и по ip секут много чего ещё);

✔️прямые нарушения законодательства: когда выплаты идут бывшему сотруднику, который стал самозанятым менее 2 лет назад после увольнения.

Ещё раз повторю рекомендацию: всё индивидуально!

1. И на первом месте сегодня - лидер заблуждений: "Мы всех самозанятых переведём на ИП, и они перестанут отображаться как рисковые контрагенты-физики".

Выше я уже я обратила ваше внимание на то, что ФНС начала обобщать в своих разъяснениях признаки трудовых договоров ещё до появления самозанятых. Поэтому, если проверяют ваши выплаты контрагентам, то тоже смотрят, чтобы у данного ИП вы не были единственным источником дохода, чтобы выплаты не носили регулярного характера, чтобы предмет договора носил характер разовой задачи, а не постоянной трудовой функции и т.д.

И, кстати, помимо подмены трудовых отношений в выводах денег на ИП есть более неприятный момент: подозрение на искусственное уменьшение налогооблагаемой базы.

Схема стара, как мир, и работает, в основном, у организаций: чтобы не платить больших налогов и не выводить деньги дивидендами, с которых также нужно платить налоги, - заключают договоры с ИП-"упрощенцами" (это которые заплатили 6% налога, вывели деньги с р/с и привезли вам в чемоданчике). Так вот: вскрыть такие махинации не составляет труда у налоговиков!

Ещё напомню вам, что в ВК-донатошной есть:

✅ большой и подробный гайд по актуальным вопросам самозанятости (в нём 2 раздела: 1) для самих самозанятых, и 2) для ИП и юрлиц, которые работают с самозанятыми, и ещё примеры из судебной практики);

✅ пример договора с самозанятым до и после юридической коррекции (на первый взгляд может показаться, что в договоре ничего не поменялось, - так и сказал вначале наш клиент, - но я специально пояснила ему, и разобрала для вас как минимум 6 признаков трудового договора, которые были ранее и затем были скорректированы);

✅ памятка о расторжении договора с фрилансером;

✅ образец соглашения о расторжении договора ИП с самозанятым;

✅ и, наконец, особо ценное: тест "Самозанятость: налоговая проверка", в котором собраны 11 самых частых вопросов, которые задавали в разных инспекциях ФНС самозанятым, с которым сотрудничали наши доверители.

(Это помимо всего остального не менее прекрасного, что есть в моём юридическом сундучке!)

И обещанное и самое обсуждаемое в последние пару недель: совместные комиссии ФНС и Минтруда по проверке сотрудничества бизнеса с самозанятыми. Под это дело даже приняли новую нормативку, действовать новый НПА начал уже с 1 марта 2024 г., и он вводит изъятия из налоговой тайны: сведения будут передаваться налоговыми органами (в порядке межведомственного взаимодействия) - в межведомственные комиссии субъектов РФ по противодействию нелегальной занятости и территориальные органы Федеральной службы по труду и занятости.

Кого проверят: ИП и ООО, которые сотрудничают с 10 и более самозанятыми, и при этом:

- в среднем, сотрудничают 3 и более месяцев с самозанятым,

- и платят этому самозанятому около 20 тыс. руб. в месяц.

Что именно будет интересовать межведомственные комиссии:

✅ почему самозанятых не устраивают в штат как работников по трудовому договору,

✅ какие функции выполняют данные подрядчики;

✅ как оформляют чеки;

✅ и так далее (перечень вопросов неисчерпывающий).

Если у вас остались вопросы - смело задавайте! И не забывайте подписаться на телеграм-канал Елены Федорук: информацию в нём размещаю всегда оперативно!