Кратко: не для всех и каждого. Чаще всего будет использоваться в маркетинговых целях

Расчёты актуальны на начало марта 2024.

В некоторых статьях уже упоминал, что ввиду высокой ключевой ставки банки непременно начнут выдумывать всяческие интересные инструменты, которые, разумеется, будут больше в маркетинг, чем в выгоду. Недавно к нам приходили представители банка-партнёра анонсировать новый продукт ипотеки на вторичное жильё под 0,01% .

На встрече сотрудники банка нам рассказали, что изначально компания Этажи отказалась от такого инструмента, однако сейчас, запоздало поняв весь потенциал "заманухи", работают над тем, чтобы такая программа была и у них. Так как оба агентства ну очень активны в социальных сетях и мессенджерах, в ближайшие месяцы Вы увидите массу публикаций по поводу такой заманухи. Чтобы Вы понимали, о чём идёт речь, надо ли оно конкретно в Вашей ситуации, и есть ли тут вообще хоть какая-то выгода для Вас, и я пишу эту статью.

В ЧЁМ ЗАМАНУХА?

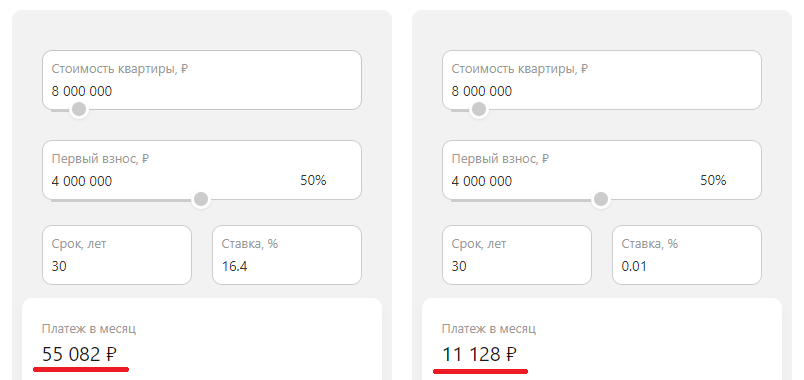

Субсидированная ипотека "взорвала" рынок в 2022-м, первые до неё додумались застройщики, и активно продавали эту тему. Сейчас в контексте высокой средней ставки по ипотечным кредитам на вторичку это тоже будет маркетинговым ходом, который даст агентствам ипотечных клиентов. Просто посмотрите на разницу ежемесячного платежа под 16,4% годовых (так называемая промо-ставка в банке, если подавать через нас сейчас. Да, такое бывает, эта ставка ниже, чем если Вы обратитесь в сам банк напрямую - чтобы привлечь клиентов агентства банки дают такие преференции) и 0,01% в том же банке на первые год/два кредитования. В качестве примера разберём расчёт вымышленного покупателя, который хочет купить что-то за 8 млн, имея первоначального взноса только 4 млн, максимально растягивая срок кредитования на 30 лет ради уменьшения ежемесячного платежа.

Разница в 5 раз. И, разумеется, это было бы ну очень интересным инструментом для тех, кто хочет решить жилищный вопрос уже сейчас, но не может платить по существующим высоким ставкам. В новостных статьях я уже представлял Вам аналитику ЦБ, по которой видно, что в ближайшие 2 года ключевая ставка снизится, а это значит, что и ипотека станет заметно дешеветь уже в следующем году.

Очень многим было бы интересно взять сейчас 0,01% на первые год/два, чтобы потом, когда настанет время платить под 16,4%, просто рефинансироваться под уже вполне себе приемлемую рыночную ставку. Если бы не большущее и жирное "НО" - банки никогда не являлись, и являться не будут, благотворительными организациям, и за такую "красоту" придётся заплатить.

ХАЛЯВЫ НЕ СУЩЕСТВУЕТ

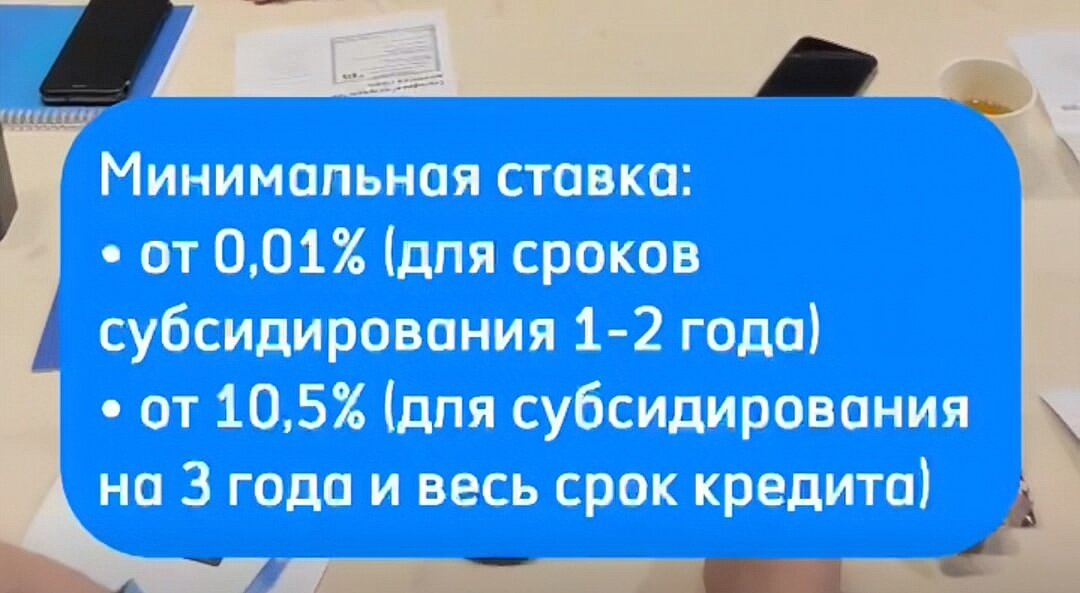

Суть субсидирования состоит в том, чтобы компенсировать банку упущенную выгоду за сниженную ставку на желаемый период. Чтобы получить скиду в 16,39% от обычной ставки в 16,4% на первый год, и платить под 0,01% первые 12 месяцев, покупателю придётся выплатить банку вознаграждение в размере 15,31% от величины кредитного займа. В случае нашего абстрактного покупателя: 15,31% от 4 млн = 612 400 рублей. А если хотим на два года, то 27,91%. То есть 1 116 400 рублей. Эта выплата банковской комиссии может происходить как за счёт собственных средств заёмщика, так и за счёт кредитных средств самого банка.

МЕХАНИЗМ СУБСИДИРОВАНИЯ

Если за свои деньги

За пример возьмём вариант со снижением ставки на год. Если наш абстрактный покупатель хочет компенсировать банку вознаграждение за низкую ставку за свои деньги, то ему придётся найти 612 400 сверху, так как если он возьмёт эти 600 с хвостиком тысяч из своего первоначального взноса, а квартира так и останется стоить 8 млн, то ему придётся брать в кредит не 4 млн, а уже 4 612 400 рублей. И так как сумма кредита вырастет, то вырастет в денежном выражении и вознаграждение банка, привязанное к проценту от величины кредитных средств (15,31% от 4 612 400 уже будет не 612 400, а 706 158,44 рублей).

Неприятная тонкость субсидированной ипотеки, про которую, разумеется, не будут рассказывать в рекламных публикациях, заключается не только в вознаграждении банка, но и в усложнении схемы сделки.

При обычном ипотечном расчёте с продавцом наш покупатель квартиры за 8 млн заложил бы свои 4 млн на аккредитив, после подписания кредитного договора на него же ещё 4 млн недостающих докладывал бы банк. И уже после перехода права собственности в Росреестре продавец спокойно получил бы свои 8 млн на руки.

В случае комиссии перевести то самое вознаграждение в 612 400 придётся тоже через аккредитив, подвязанный к условию регистрации перехода права собственности, в пользу дочернего юр. лица агентства недвижимости, ведь банки физ. лицам не особо доверяют. Тогда получится следующее.

Покупатель в день сделки открывает два аккредитива: один - на перевод 4 млн своих и 4 млн банка по договору купли-продажи продавцу, и ещё один - на юр. лицо агентства, которое после регистрации перехода права сумму комиссии отправит в банк.

Люди, знающие, что такое инфляция, и умеющие считать, скажут: "А смысл отдавать свои деньги, когда за 12 месяцев платежа без субсидирования я выплачу те же самые 600 с лишним тысяч, только не буду расставаться с такой суммой прямо здесь и сейчас? Ведь из-за инфляции деньги сегодня будут стоить дороже, чем через год."

И эти люди будут на 100% правы. Тогда встаёт вопрос, а выгодно ли заплатить эту сумму банку его же кредитными средствами?

Если за банковские же деньги.

Предположим, наш покупатель квартиры за 8 млн решит заплатить вознаграждение банку кредитными средствами. Тогда в кредит он берёт уже не 4 млн, а 4 612 400. Так как сумма, выданная банком в ипотеку, должна быть обязательно отражена в договоре купли-продажи, то по договору квартира будет стоить уже не 8 млн, а 8 612 400 рублей. И здесь придётся столкнуться с со всеми последствиями такого удорожания:

- многие продавцы просто побоятся проводить такое завышение;

- далеко не каждая оценочная компания позволит провести такое;

- при признании сделки недействительной продавец рискует быть обязанным вернуть не 8 млн, а 8 612 400;

- если продавец владеет квартирой меньше положенного срока к освобождению от уплаты налогов, то ему придётся платить 13% налога с суммы завышения;

- если покупателю придётся продавать эту квартиру через полгода, а сможет он её продать только за те же 8 млн, то эти 600 с хвостиком тысяч он просто потеряет.

В общем, рисков масса. Схема сделки, поверьте, проще тоже не станет.

В КАКИХ СИТУАЦИЯХ ЭТО ДЕЙСТВИТЕЛЬНО ПОЛЕЗНО?

Хочется пошутить, что в основном, полезно будет для агентств недвижимости нагнать ипотечных клиентов как маркетинговой заманухой. Но, к сожалению, это будет не шуткой, а просто правдой. Дело в том, что "прародитель" сей схемы - субсидированная ипотека на новострой, был тоже непростым инструментом, но давал более ощутимую выгоду:

- если покупали под 0,01% на весь срок кредита в лет 30, то выгода очевидна хотя бы в том, что рубль девальвируется, и, выбрав квартиру, в которой Вы жили бы лет 15, без краткосрочной перепродажи, можно было урвать ну очень неплохие условия;

- если ставка была 0,01% на период строительства дома - это было прекрасное решение для тех, кто, к примеру, снимал квартиру в аренду, дожидаясь окончания строительства, и не мог тянуть два полных платежа сразу.

В случае же с такой ипотекой на вторичку ничего не мешает Вам просто положить 600 тысяч на счёт, и с них выплачивать этот год, а потом просто рефинансироваться при изменении ставок в лучшую сторону. Однако, будут те, кто найдёт это выгодным:

- те, кто купят что-то, что вырастет в цене выше суммы комиссии банку за этот год;

- те, кто просто не могут тянуть ежемесячный платёж под 17%, а квартира нужна здесь и сейчас;

- и какие-то ещё ситуации, которые пока мне в голову не приходят.

Главное - это знать все условия, не покупаться на маркетинг, и уметь всё просчитывать правильно.

По этой теме у меня пока всё, надеюсь со своей задачей справился. Если же Вам необходимо будет разобраться в ипотечных инструментах для покупки недвижимости в Питере - сообщите мне по контактам в описании канала. Как видите, говорю всё, как оно есть, без "заманух".

Всем добра!