В комментариях после постов, уже не однократно люди писали, что я пропагандирую покупку акций, что мне кто-то платит за это и т.д. Последнее в особенности вызывало улыбку, т.к. на тот период было чуть больше 100 подписчиков :-).

Ответив на комментарии, решил оставить пост про это и мысли по этому поводу.

Когда мне было 18-21 год (примерно 2004-2006г.) свои заработанные деньги я сначала складывал в копилку. Позже, примерно через год, я открыл вклад в банке и стал складывать уже под %. Тогда мне этот процесс нравился, был стимул зарабатывать еще больше. Что такое кредиты я не знал (в том плане, что их не брал и старался копить), соответственно не было кредитных обязательств и было больше возможностей откладывать. На жизнь старался тот минимум, который был необходим.

Процесс мне нравился тем, что заработал 3-4т руб. и пополняешь депозит (если это возможно по условиям), если нет, то собираю определенную сумму и так же открываю новый вклад.

Позже, когда скопилась определенная сумма, стал с недвижимостью работать (это вне рабочего времени было, искал дешевое, выкупал и сдавал или перепродавал, по ситуации), позже на коммерческую недвижимость стал смотреть. НО минус тут в том, что высокий уровень входа, даже у нас.

Ценные бумаги же стал смотреть в пандемийный 2020г., года много людей стали сокращать, оптимизировать, переводить на «удаленку», коммерческая недвижимость тоже много где стала проседать, т.к. вводили запреты на торговлю, обслуживание людей и т.д. По работе у меня не было проблемы, наоборот, стал еще больше загружен, помещения тоже прошли прям по грани. Решил рассматривать дополнительный источник дохода, на всякий случай. Ценные бумаги понравились тем, что есть 3т руб., можешь купить акции, облигации и пусть будут на счете, могут приносить дивиденды, проценты и т.д.

Порог входа низкий, нужны деньги, продал (опять же главное ликвидные бумаги), с недвижимостью сложнее и дольше.

Я не "топлю" за ценные бумаги, там минусов тоже много, но как один из инструментов инвестирования он интересен, так же прививает дополнительно самодисциплину, желание дополнительного заработка, что бы купить и вложить)))

И так, с чем был опыт и мое отношение к ним, + и -:

1. Вклады в банк. Мой первый опыт в инвестициях именно в этом.

К плюсам отнес бы следующие:

· Не требует не какого управления. Вложил и забыл. Если сильно заняты работой, нет особого опыта в инвестирование, этот вариант самый комфортный.

· Деньги защищены. Но тут одно, НО. Деньги застрахованы до 1,4 млн руб. Был кстати не много удивлён, последний раз на памяти 1 млн был, ранее еще меньше. Сейчас рассматривают вариант до увеличения страховой сумм до 2,8 млн.

· Понятная и гарантированная доходность на известном временном периоде.

В период моей молодости, % доходность была порядка 12-15%. Эта доходность меня устраивала, это было лучше, чем просто год я их дома складывал :-), а главное, тогда я не знал других вариантов сохранения и приумножения.

Помню время, когда % доходность была на уровне 6-8%. Посмотрел на сегодня доходность, тоже приятные 14-17%. Даже захотелось сделать вклад под такой % :-).

· Низкий порог входа. Можно 10т. вложить и пусть приносит маленькую, но доходность.

К минусам отнес бы следующие:

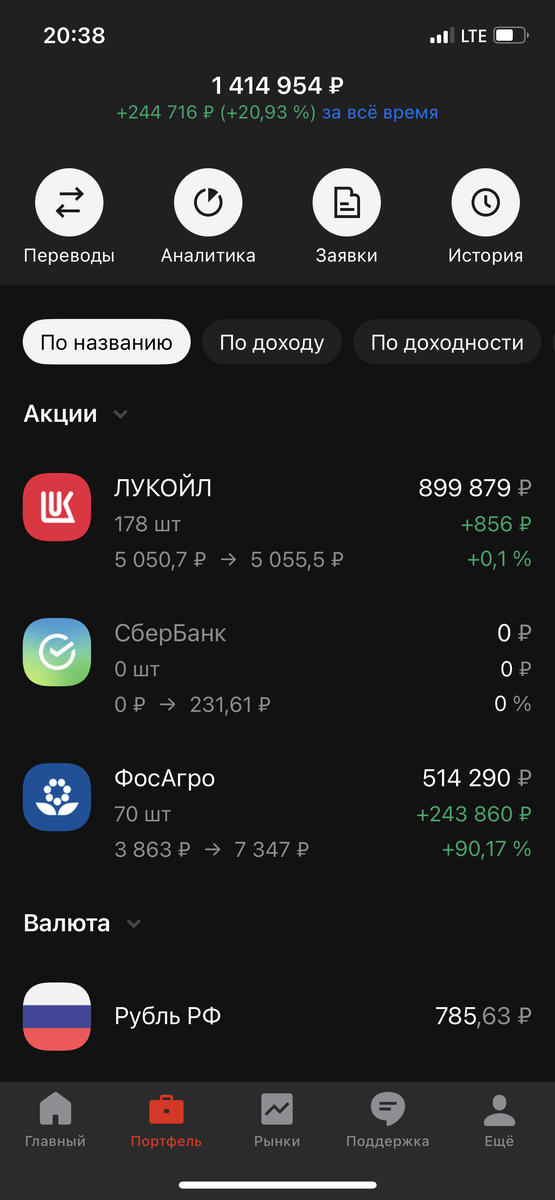

· Опять же ограниченную доходность. По ФосАгро за 2 года акции выросли в цене на 90%. По факту глобальный рост произошел в первый год инвестирования, порядка 70% выросли. Но я не продавал, получал дивы. По Лукойлу не нашел скрин роста акций, там порядка 10-13% было, но также плюсом к этому получал дивы. Во вложение пример, доходность див 8% и плюс еще рост акций был.

· Если большая сумма, пусть 5 млн., придется открывать 3-4 вклада и дробить суммы до 1,4 млн., которые застрахованы.

· % доходность часто меняется: 10 лет назад 15% в среднем, потом 6-8%, сейчас те же 15-16%. Это к тому, что, когда доходность падает, необходимо думать другой источник вложения, т.к. 6-8% это мало, инфляция выше.

· Не всегда можно взять эти деньги, если они срочно понадобятся. Бывает ограничение по срокам, т.е. раньше времени вообще их не получить, либо при обнулении вклада теряешь основную % доходность. Есть где каждый месяц приходят %, тут индивидуально и зависит от условий вклада.

2. Коммерческая недвижимость. Это стало моим стимулом и целью.

К плюсам отнес бы следующие:

· Недвижимость как правило растет в цене и при этом несет доходность.

· Можно закладывать, брать кредит и покупать новое. Тут главное все правильно рассчитывать и ждать «дешевые кредиты». По факту кредит платишь не ты, а тот кто арендует у тебя.

· Это можно «потрогать». Для большинства это реально важно. Да и я сам, когда брал те же акции, скептически к этому относился. По-хорошему, что-то виртуальное, хранится не понятно где и т.д., а помещение вот оно, можно «прийти-потрогать».

К минусам отнес бы следующие:

· Высокий порог входа. Даже где я живу, не говоря о больших городах.

· Риск съезда арендаторов, т.е. нет 100% гарантийного дохода. Но тут многое зависит от локации, объекта, выбора арендатора и условий Вашего взаимодействия, условно комфортно должно быть всем, а не только арендодателю, но и арендатору.

· % доходность одна из самых низких в бизнесе. Не буду стараться даже считать, все зависит от цены покупки, арендных платежей, накладных и прочее.

· Риск непредвиденного ремонта (затопили соседи, небрежные арендаторы и т.д. Это влечет затраты на ремонт и как следствие уменьшение доходности.

· Большая вовлеченность в данную деятельность. Сдать и забыть не получится. Регулярно будут возникать вопросы, плюс к этому на первом этапе необходимо время на поиск арендатора.

3. Акции, ценные бумаги… Это мой последний из опытов, начал в 2020г.

К плюсам отнес бы следующие:

· Низкий порог входа. Мне понравилось, что мог пополнят счет на 5-10т., после покупать то, что нравится/точнее на что хватит)).

· Возможность большой доходности.

· Если брать акции, они растут в цене, плюс я старался брать, акции выплачивающие дивиденды. Если учесть период инвестирования пандемийный 2020г., 2022г. когда началось СВО, то период крайне тяжелый, но даже за эти три года мне понравились и были хорошие выплаты.

· Быстро можно продать при необходимости и вывести деньги. Это я проверял. С той же недвижимостью сроки будут дольше и по рыночной цене быстро не продать.

К минусам отнес бы следующие:

· Доходность. Она может быть маленькой или вообще «уйти в минус». Пандемийный год или начало СВО в 2022г. Посмотрите стоимость акций до и после. Многие не выдерживали и продавали в минус себе. Тут надо иметь определенные нервы или точнее выдержку и философию что ли. Я видел, как мой портфель с более чем 1 млн., превратился в около 800т. руб. я закрыл приложение и пока была вся эта суматоха и не понимание дальнейшего, я не дергался и не переживал. Во-первых, мне интересно было, что будет через не сколько лет, т.е. эта просадка мне была в моменте не интересна, второе- было понимание, что рано или поздно все будет возвращаться на свои места.

· Не защищённость вложений. Если мы говорили про вклады, то там 1,4 млн. застрахованы и люди ими практически не рискуют. Вложив тот же 1,4 в фондовый рынок, нет гарантии их защищенности. Тут все зависит от Вас, Вашей интуиции или знаний и дела случая.

· Все же определенная «виртуальность» вложений. Я много читал, как регистрируются акции, где хранится информация о собственниках и т.д. Все же вызывает много вопросов. Можно вспомнить не добросовестных брокеров, которые «в тихую» торговали акциями своих клиентов, брали «плечи» и как итог ряд банкротств и закрытия, а люди потеряли деньги.

Что выбрать? Тут каждому свое. Зависит от финансовых возможней на изначальном этапе, уровнем погруженности в управление, долгосрочным целям, готовности к разному уровню риска и прочее. Пусть это вклад в банке, покупка золота, недвижимость, ценные бумаги... главное желание обеспечивать свое будущие и максимально постараться не завесить от оного источника дохода.

Для себя решил основной упор все же делать на недвижимость, по остаточному принципу акции и поглядев на % доходность депозитов в банке, рассмотреть варианты и условия.

Акции просто стали интересны и опыта меньше всего и информации было в этом. Когда искал информацию, именно тут больший пробел был.

Желаю всем успехов в начинаниях, как всегда рад общению и обратной связи.