🇷🇺 Совкомфлот - это крупнейшая российская компания, занимающаяся морскими перевозками. Она владеет и управляет большим количеством танкеров, включая танкеры ледового класса. Большинство выручки компании приносят среднесрочные и долгосрочные тайм-чартерные контракты. Основными клиентами Совкомфлота являются крупнейшие нефтегазовые компании. Компания не раскрывает полной информации о своем флоте, однако, по некоторым оценкам , у компании более 120 судов, средний возраст которых составляет около 12 лет.

💵 Финансы

↗️ Финансовые показатели компании показывают стабильный рост выручки и прибыли. Средние темпы роста выручки составляют 8%, а чистой прибыли - 17,22%. Это свидетельствует о том, что компания успешно развивается и генерирует прибыль. Мультипликаторы указывают на то, что компания недооценена. Например, P/E (цена/прибыль) Совкомфлота составляет 4,53, что лучше среднего по индустрии - 10,1. Коэффициент P/BV составляет 0,72, в то время как среднее значение для отрасли составляет 1,3.

🧐 Финансовые показатели и некоторые мультипликаторы указывают на то, что компания недооценена, что является привлекательным.

💸 Дивиденды

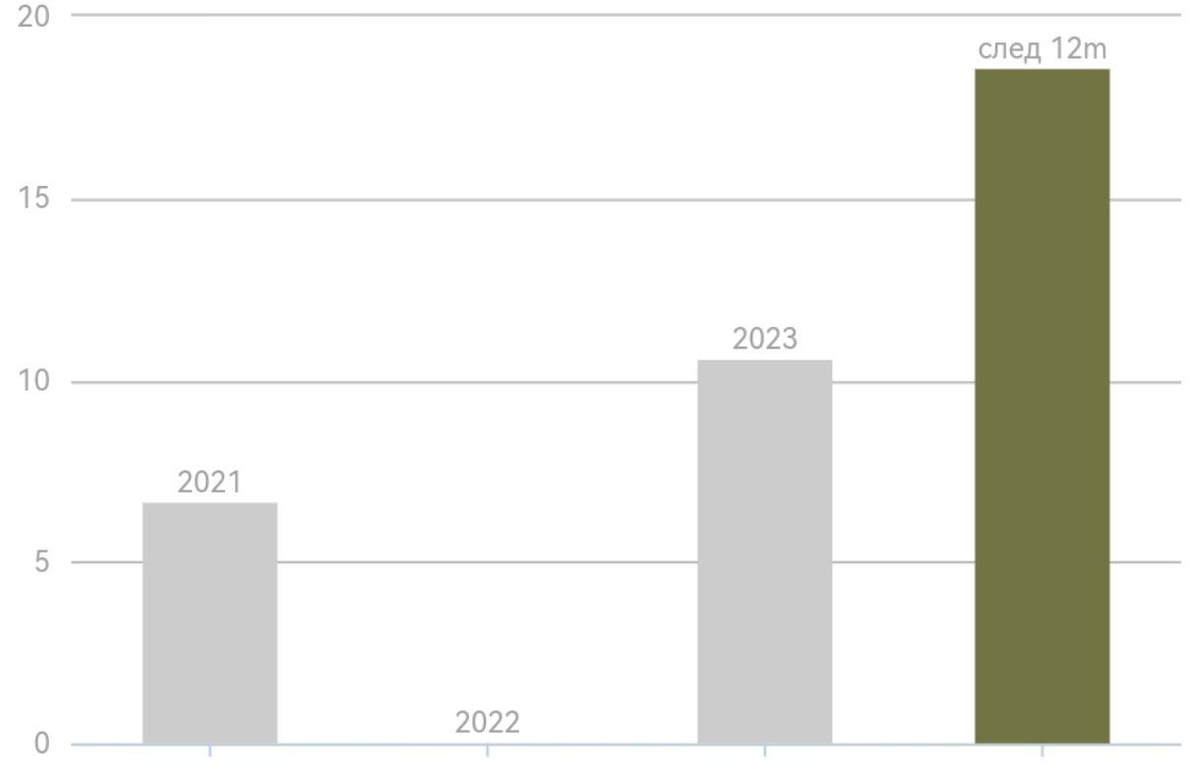

🔥 Ожидается, что дивидендная доходность составит 13-15% от текущих значений. В 2023 году дивиденды составили 10,61 рубля на акцию, что на 100% больше, чем в 2022 году. Прогнозируется, что в 2024 году дивиденды вырастут до 18,64 рубля на акцию, что составит увеличение на 250% по сравнению с 2023 годом. Вероятность выплаты дивидендов оценивается как высокая, а доля от прибыли, направляемая на дивиденды, составляет 50%.

🧐 Совкомфлот является одной из "самых-самых" дивидендных компаний на 2024 год.

💪 Преимущества

•Господдержка: Совкомфлот участвует в стратегических нефтегазовых проектах, таких как Ямал-СПГ. Это означает, что компания получает поддержку от государства, что может включать в себя финансирование, налоговые льготы и другие преимущества.

•Большой, молодой и специализированный танкерный флот: Совкомфлот обладает одним из крупнейших танкерных флотов в мире. Кроме того, флот компании постоянно обновляется, что позволяет ей оставаться конкурентоспособной на рынке.

•Значительная доля на российском рынке: По оценкам, на Совкомфлот приходится до 15% от объема экспортируемых углеводородов морем на российском рынке. Это означает, что компания играет важную роль в транспортировке нефти и газа из России.

🧐 Эти конкурентные преимущества позволяют Совкомфлоту успешно функционировать на рынке и удовлетворять потребности своих клиентов.

⚠️ Риски

•Неопределенность с долгосрочным бизнесом: Совкомфлот нуждается в новых ледовых судах для обслуживания своих долгосрочных проектов. Однако из-за санкций верфи могут столкнуться с трудностями в выполнении заказов для компании. Это может привести к задержкам в поставках и увеличению затрат.

•Рост конкуренции со стороны "теневого флота" и снижение ставок фрахта: Мелкие игроки и нефтяные компании скупают старые суда и создают "теневой флот". Это увеличивает предложение на рынке и приводит к снижению ставок фрахта. Это может снизить доходы Совкомфлота и ограничить его возможности для развития.

•Санкции: США ввели блокирующие санкции против Совкомфлота и 14 танкеров. Это ограничивает платежи, покупку новых судов, ремонт, страхование и заходы в порты, ограничивает ее возможности для развития.

🧐 Эти риски оказывают негативное влияние на финансовые результаты и конкурентоспособность Совкомфлота.

✔️ Итог:

🤔 Совкомфлот демонстрирует стабильный рост финансовых показателей и выплачивает дивиденды. Низкие значения мультипликаторов указывают на недооцененность компании. Санкции, естественно оказывают влияние, но в тот же момент заставляют усиленно работать над развитием

🎯 Цель - 160р на горизонте полугода, при благоприятных обстоятельствах 200р до конца года.

😎 Похоже, что откат уже закончен. В ближайшее время добавим и в свой портфель.