В российском инфопространстве Вы можете встретить множество различных рейтингов коммерческой успешности часовых компаний. Что касается швейцарской часовой промышленности наиболее объективными являются данные крупнейшего финансового конгломерата Morgan Stanley. Свой ежегодный отчет о состоянии рынка роскоши Morgan Stanley формирует на основании финансовых отчетов для фондовых рынков, показателей швейцарского экспорта, частных бесед с брендами и анализа цепочек поставок.

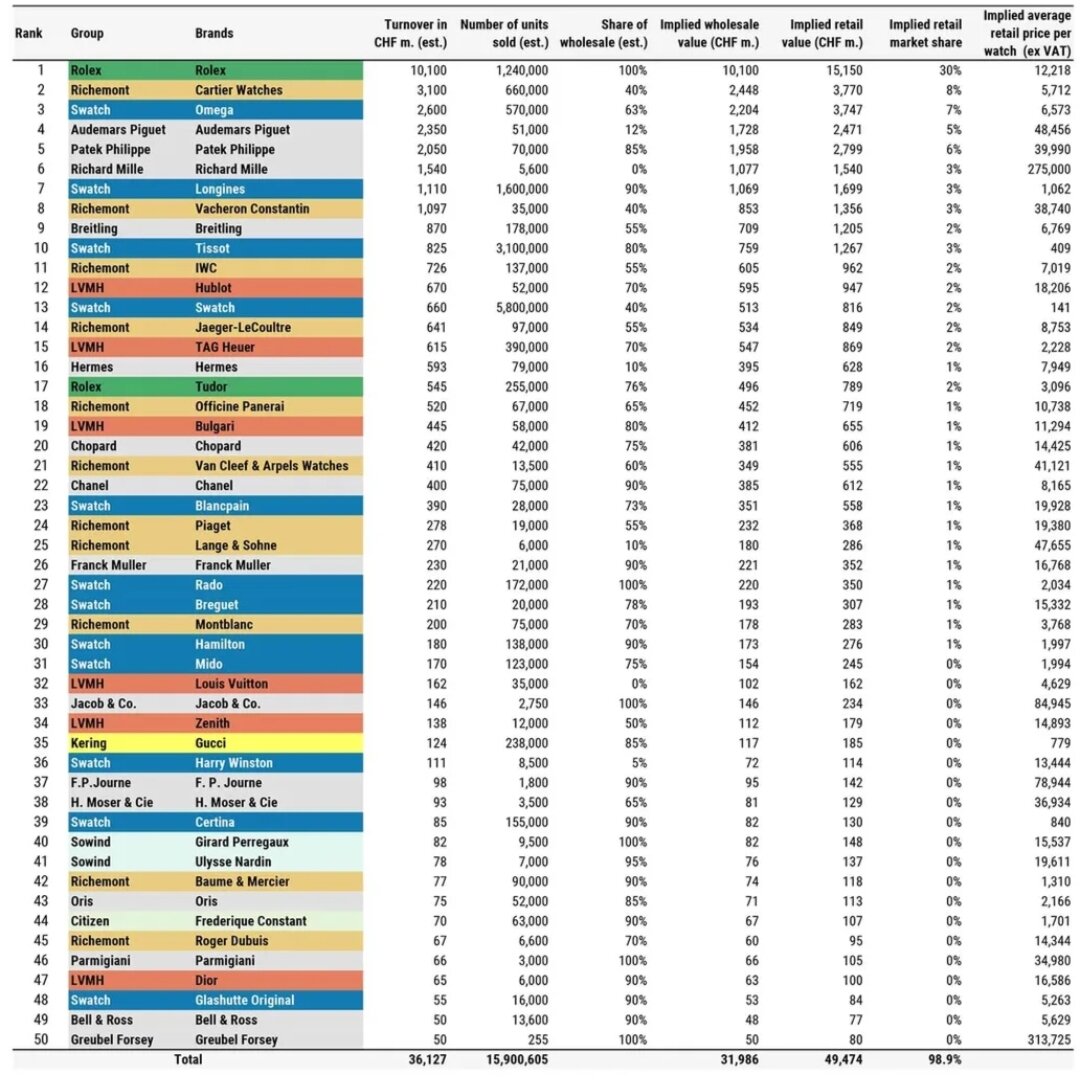

Итак, Morgan Stanley совместно с консалтинговым агентством LuxeConsult предоставили Топ-50 самых продаваемых часовых брендов в 2023 году. Среди безоговорочный лидеров рынка изменений нет. Rolex, Cartier, Omega и Patek Philippe, на долю которых в совокупности приходится 50,2% от общего объема продаж, продолжают возглавлять данный рейтинг.

При этом году Rolex вошел в историю, став первым швейцарским часовым брендом, объем продаж которого превысил отметку в 10 миллиардов швейцарских франков. Кроме того, компания укрепила свое доминирующее положение на рынке, завоевав значительную долю в 30,3% розничного рынка. Ни один другой люксовый бренд не может похвастаться таким доминирующим присутствием в своем продуктовом сегменте.

Кроме того, стоит отметить, что всего тринадцать брендов занимают 75% рынка, в то время как 90% продаж швейцарских часов приходится только на двадцать пять брендов из примерно 350 в общей сложности.

В десятку компаний с наилучшими финансовыми показателями вошли следующие компании:

1. Rolex

2. Cartier

3. Omega

4. Audemars Piguet

5. Patek Philippe

6. Richard Mille

7. Longines

8. Vacheron Constantin

9. Breitling

10. Tissot

«Премиализация» рынка не ослабевает: часы стоимостью более 25 000 швейцарских франков обеспечили 69% роста и составили 44% от общей стоимости экспорта швейцарских часов. Однако, несмотря на значительный вклад в стоимость, этот сегмент составляет всего 2,5% от общего объема в единицах измерения.

Swatch Group является основным поставщиком товаров в ценовом сегменте начального и среднего уровня, на долю которого приходится 72% общего объема. При этом Swatch Group потеряла около 70 базисных пунктов рыночной доли (до 19,4%) в 2023 году, несмотря на высокие показатели Swatch, Tissot и Omega. Она по-прежнему с небольшим отрывом опережает Richemont (18,7%) на втором месте и теряет долю рынка в основном среди своих люксовых брендов, за исключением Harry Winston. По сравнению с 2019 годом, совокупная потеря доли рынка составляет около 670 базисных пунктов, что делает Swatch Group основным донором доли рынка в отрасли. На результаты деятельности группы в прошлом году негативно повлиял ряд циклических (более медленный, чем ожидалось, перезапуск китайского рынка) и структурных факторов (а именно, низкие показатели брендов класса люкс, в основном Breguet, Blancpain и Jaquet Droz). Но также наблюдается тревожный спад у второго по величине бренда группы, Longines, из-за его чрезмерной зависимости от китайского рынка.

Другие перечисленные группы: неоднозначные показатели. По нашим оценкам, рыночная доля LVMH снизилась, потеряв 68 базисных пунктов и составив 5,8%, что на 191 базисный пункт меньше, чем в 2019 году.

Среди компаний, котирующихся на бирже, заслуживают внимания показатели Hermès, Vacheron Constantin (дочерняя компания Richemont) и бренда Swatch (дочерняя компания Swatch Group). Последний вырос на 63% после роста на 90% в годовом исчислении в 2022 году, что делает его самым быстрорастущим швейцарским брендом.

Что касается Hermès, стоит отметить, что бренд показал своим коллегам, какую стратегию необходимо применять, чтобы стать успешным брендом класса люкс в часовой индустрии. Бренду необходимо привести каждую категорию товаров в соответствие с общим позиционированием бренда, если только он не рассматривает некоторые из них как перспективные товары, такие как парфюмерия. Затем Hermès решила сменить тактику и перешла на механические часы, существенно увеличив среднюю цену продажи. Компания Hermès продемонстрировала впечатляющий рост благодаря этой стратегии премиализации, которая также включала в себя перенос продаж с преимущественно оптовой на собственную розничную торговлю (90% в 2023 году).

Также прошлый год ознаменовался впечатляющим ростом независимых брендов. Так, три независимых бренда вошли в топ-50: FP Journe занял 37-е место (98 млн швейцарских франков), H. Moser & Cie - 38-е (93 млн швейцарских франков) и Greubel Forsey - 49-е (объем продаж составил 50 миллионов швейцарских франков).

Ну и об условных «лузерах» первой двадцатки. После ошеломляющего роста выручки с момента поглощения компанией «Private Equity» в 2017 году завоевание Breitling премиального сегмента на данный момент застопорилось. Бренд едва добился роста в 2023 году, показав рост продаж всего на +1% и даже минус по объемам (-4%).

Но у аналогичных компаний (за исключением Omega, показавшей замечательные +4%) год выдался еще хуже: TAG Heuer снизился на 7%, а Tudor - на 4% после нескольких лет неуклонного роста. Longines (Swatch Group) с -6% по-прежнему страдает от слабого китайского рынка, от которого она чрезмерно зависит, а IWC с -13% теряет обороты из-за несогласованного ценового позиционирования.

Отчет за 2022 год мы проанализировали в данном материале.

Благодарим, что дочитали данный материал до конца. Больше интересного контента в нашем телеграм-канале.

Автор статьи: Гаррис