Что выгоднее – монеты, вклады в банках, золото, недвижимость или фондовый рынок? А может наличная валюта? Этот вопрос задают довольно часто. В этой статье мне хотелось бы высказать своё мнение на этот счет.

Для начала, хотелось бы сказать, что любой финансовый инструмент преследует две цели – сохранение капитала от инфляции, и его преумножение. Совершенно любым инструментом можно пользоваться и он будет совмещать эти две функции. Весь вопрос лишь в ваших познаниях и навыках, а так же готовности учится, вкладывая, и возможно теряя свои деньги.

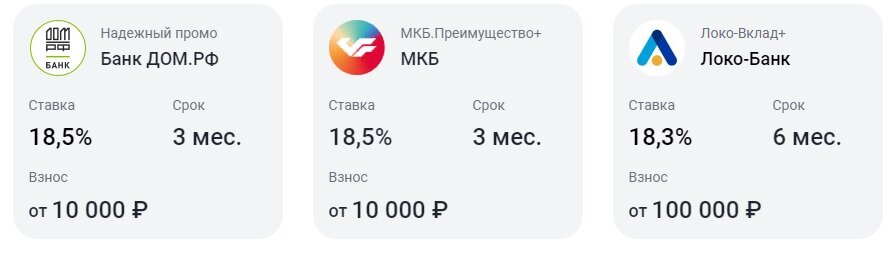

Самый консервативный, простой и понятный всеми инструмент – это банковский вклад. Просто, быстро и надежно. Вклады до 1.4 млн рублей застрахованы государством. Есть налог, но это издержки, с которыми нужно смириться.

Главный минус такого метода – низкая доходность. 10-14% в среднем за год – это хорошие цифры. Сейчас есть вклады под 16-18%, но не думаю, что такая ситуация продержится долговременно.

Главный плюс – простота и обилие предложения. Все что нужно – деньги и паспорт. Не требуется, что-то изучать и вникать. Накопительные счета с ежедневным начислением процентов и возможностью снять сумму до 300-400 тысяч в банкомате буквально за пару минут – тоже можно отнести к плюсам.

Недвижимость – отличный консервативный инструмент, главное выбрать удачную точку входа и купить объект с максимальной выгодой. Это не только квартиры, но и гаражи, кладовки, парковочные места, земельные участки – всё то, что требует регистрации в Росреестре.

Плюсы – хороший способ сохранить деньги от инфляции, и обеспечить себе пенсионную подушку.

Минусы – недвижимость не пассивный доход. Кроме ежемесячных платежей за ЖКУ (а если объект куплен в кредит – еще и банковских платежей), любой объект требует участия человека. Даже в случаи успешной его сдачи. Доходность в среднем 10-15% годовых от вложенной суммы, если мы говорим про сдачу в аренду + рост стоимости вместе с инфляцией.

Фондовый рынок – отличный инструмент, который позволяет вам самим определять стратегию и судьбу ваших денег. Не хотите рисковать – есть ОФЗ, которые надежнее чем вклады. Оплату по ним гарантирует само государство. Хотите рискнуть – добро пожаловать на рынок акций и торговля в течении дня. Вариантов огромное количество.

Плюсы – вы сами выбираете судьбу своих денег. Доходность даже на консервативных инструментах выше банковских вкладов на 2-4%.

Минусы – возможность потерять деньги. Все деньги. Ну и блокировки активов, национализация и отмена приватизации с изъятием у акционеров акций. Увы. А главный минус – это необходимость изучения рынка. Если не хотите/нет времени – лучше вклады. Целее деньги будут.

Золото/серебро. Я говорю про физический металл в слитках. Вес их от 1 грамма. Интересный актив – всегда приятно держать в руках слиток золота, его блеск на солнце завораживает и гипнотизирует.

Вот только с точки зрения доходности все совсем грустно. Спрэды банков (разница между ценой покупки и продажи) - минимум 15%. Металл надо где то хранить, и идея с арендой банковской ячейки может на корню «съесть» всю доходность. Если конечно мы не говорим о большом объеме.

Плюсы – порог вхождения 3-5 тысяч рублей. Слитки, как правило, продаются в герметичной упаковке и не требуют особых «заморочек» с их хранением. В письменном ящике стола или в шкафу среди рубашек – вполне не плохо. Один из вариантов сохранения денег на пенсию.

Минусы металла – негарантированная доходность. Вообще никак. Ну и нужно принять, что вложение в металл – это заморозка денег на долгой срок. Лет 5 как минимум. Ну и вопрос с хранением, от которого никуда не деется.

Наверное именно этот тип вложений можно назвать пассивным доходом. Ну или пассивным расходом, что бывает чаще всего :) С моей точки зрения на нем зарабатывают банки и другие компании по реализации населению драгоценных металлов.

Монеты. В своей статье я довольно подробно описал все нюансы вложения в монеты.

В рамках этого материала, я бы хотел предостеречь Вас от покупки иностранных инвестиционных и юбилейных монет из драгоценных металлов в инвестиционных целях. Простите за каламбур. Продать такие монеты выгодно не получится, любой банк и частная компания по скупке монет, предложит сумму ниже рынка минимум в 30%. МИНИМУМ! А продажа по рыночной цене, или с дисконтом в 10-15% может затянуться на недели, месяцы, а возможно и годы. Слежу на Мешке за некоторыми лотами, которые как бы в рынке, но при этом висят уже больше года. Увы. Только монеты Георгий Победоносец! На них постоянный спрос и их легко довольно быстро продать в любой банк.

Из плюсов – спекуляция и поиск «интересностей» может принести неплохой дополнительный доход. Но это требует изучения мат.части и определенной удачи. Без неё никуда.

Доход как и в случае с физическим металлом предугадать невозможно.

Наличная иностранная валюта – у многих людей старшего поколения ассоциируется с отличным способом сохранения денег. Поспорить с этим, смотря на курс валют довольно тяжело.

Минусы – доходность, особенно если покупалась валюта в панике на пиках, может быть отрицательная, причем долгое время. Ну и политические риски, такие как возможность полного запрета хождения наличной валюты. Покупать на все деньги иностранную валюту, я бы точно не стал. Скажем с начала СВО деньги на рублевых депозитах, с использованием сложного процента, отыграли разницу в курсах. + выкуп банком наличных долларов старого образца с дисконтом. Не знаю, насколько такая практика повсеместна, но слышал, что банки с неохотой покупают "зеленые" доллары.

В подведении итога, мне хотелось бы сказать, что сравнивать между собой любой финансовый инструмент и говорить что один лучше, а другой хуже неправильно. Они разные по своей сути, у каждого из них есть как плюсы, так и минусы. Но эти не значит что, какой либо из них абсолютно превосходит другой. Скорее Вы сами должны определить для себя, что именно Вы хотите получить, и под эту цель подбирать соответствующий ей инструмент. Появилась крупная сумма денег, которая потребуется вам через месяц или раньше – депозит с ежедневным начислением процентов отличный выбор! Но тот же депозит будет не самым лучшим решением, если ваша цель – обеспечение себе достойной пенсии.

Эта статья – не инвестиционная рекомендация, и что любые действия вы делайте на свой риск. Любые инвестиции – это не только возможность заработать, но и шанс потерять деньги. Иногда – все деньги.

Вот такая получилась статья. Хотелось бы в комментариях получить ответ – интересна ли Вам, читателям, тема финансов на канале? Кредиты, вклады, депозиты, криптовалюта и фондовый рынок. Именно ненавязчиво и без спама рассказ исключительно о моей точке зрения и моём опыте работы с этими финансовыми инструментами?