Краткий дайджест по рынкам и инструментам. Отзыв лицензии КИВИ Банка стал событием недели для рынка облигаций: пострадали флоатеры КИВИФ 1Р02. Сохранился дефицит долларов на валютном рынке: ставки по доллару поднимались до 200-300% годовых. США ввели новые санкции в неторговый день на российском рынке, реакцию увидим в понедельник.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

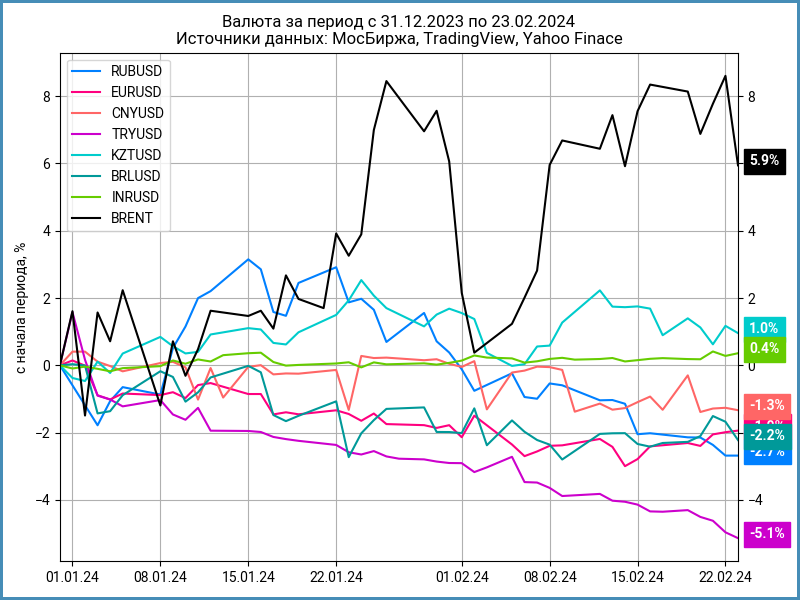

Рубль снизился на 0,7% за неделю, закрыл четверг на отметке 92,85 руб./$. Результат с начала года: -2,7%. Корректировалась нефть Brent: -2,2% недельный результат, котировки удержались выше $81.

Выросли недельные обороты до 1,7 трлн руб. или на 19,7% при том, что рабочая неделя была короче. Вернул лидерство юань после китайских праздников: 861 млрд руб. или +65,9% объемов к прошлой неделе. Евро потерял 9,9%, обороты упали до 260 млрд руб. Незначительно просел доллар: 559 млрд руб. или -6,2%. Вернулась выше 50% доля юаня в недельных объемах.

Индекс доходности валютных свопов OISFIXUSD показал новые рекорды к концу торговой недели: -19,3% годовых против -10,6% годовых на прошлой неделе, что соответствует ставке по долларам 35% годовых при офшорном SOFR на уровне 5,3% годовых.

Бил рекорды отрицательных значений своп доллар-рубль: -2,8 руб. закрытие и -4,39 руб. минимум четверга, что дает долларовую ставку выше 300% годовых. Обратная ситуация с евро: своп закрыл неделю на уровне 0,4 руб., что дает ставку в евро -20,9% годовых.

Не отставало долларовое РЕПО с КСУ: 200% годовых максимум четверга и 100% годовых закрытие. Предполагаю, что причина в новых санкционных пакетах, которые выходили в неторговый день 23 февраля: участники рынка сокращали долларовые остатки на бирже, что привело к дефициту. Часть рублей для компенсации дефицита привлекли через свопы в евро.

Облигации

Госбумаги снова падают: -0,5% за неделю и -1,5% с начала года. Подтянулись корпоративные и высокодоходные облигации: -0,2% и -0,3% по итогам недели.

Неравномерно изменились доходности на кривой ОФЗ за неделю: максимум +0,2-0,3% пришелся на дюрацию 0,5-3 года.

Остаются ниже ключа RUSFAR и RUONIA: 15,57% годовых и 15,75% годовых. Вырос срочный индекс RUONIA 6 месяцев: 14,73% годовых против 14,59% годовых на прошлой неделе. Год начинался с уровня 12,51% годовых. Профицит ликвидности банковского сектора по итогам недели: 1,5 трлн руб.

Меньше привлек Минфин на аукционе ОФЗ 21 февраля: 59 млрд руб. против 77 млрд руб. Вырос до 100 млрд руб. спрос на длинные ОФЗ 26244, но Минфин удовлетворил 53,5% заявок: рынок хотел получить бумаги дешевле.

Инфляция замедлилась до +5,8% в пересчете на год против +11% неделей ранее. Результат без авиаперелетов: +5,7% в сравнении с +4,7%. Динамика стабилизируется без волатильной компоненты.

Спреды торгуются около средних значений за 6 месяцев. Выделяются ruA и ruBB, которые торгуются на 43 бп и 48 бп уже среднего.

Отличился Банк России, который отозвал лицензию КИВИ Банка: обвалился флоатер КИВИФ 1Р02. Бумаги торговались около 100% накануне, падали до 36,98% и закрыли неделю на отметке 50,7%.

Газпромнефть выпустила 2 флоатера с привязкой к RUONIA и ключу. Спред по итогам сбора заявок остался на уровне недавних выпусков: RUONIA + 140 бп и ключ + 130 бп.

Собирается на рынок Газпромбанк: объявили сбор заявок 29 февраля на выпуск объемом от 10 млрд руб. Срок: 10 лет с офертой через 3 года и 3 месяца. Ориентир по доходности: +180 бп к кривой ОФЗ на сроке 3,25 года.

Замещающие облигации

Выросли доходности замещающих облигаций в долларах и евро. ПИК К 1Р5 приближается к 8% годовых, ГазКЗ-26Е ушел выше 7% годовых.

Замещали выпуски в евро и долларах Газпром и ПИК.

Акции

Потерял 3,1% по итогам недели индекс МосБиржи. Все сектора в минусе. Транспорт и потребсектор в аутсайдерах недели: -5,2% и -4,4%. Показали наименьшее падение телекомы: -0,9%.

Новый список американских санкций коснулся компаний ПИК, СУЭК, Мечел, ТМК, ЮГК, Трансконтейнер. Досталось СПБ Банку, который входит в инфраструктуру СПБ Биржи: появилось больше вопросов к возможности разблокировки активов клиентов биржи. Нужно время, чтобы оценить влияние ограничений: можно ожидать сложностей с логистикой и платежами, но компании накопили опыт работы в таких условиях.

Выросли на 1,7% и 1,4% американские S&P 500 и NASDAQ. S&P 500 обновляет исторические максимумы, закрыл неделю выше отметки 5000 пунктов. Отошли на второй план опасения по поводу медленного снижения ставки ФРС. В фокусе Nvidia: выручка компании выросла на 265% за год на фоне увеличения продаж продуктов для ИИ.

Китайские акции прибавили 4,8% за неделю, вышли в положительную зону с начала года: +1%. Замедляется коррекция цен в сегменте новостроек, рынок ожидает большей поддержки экономики со стороны государства.

Драгметаллы

Палладий в лидерах роста по итогам недели: +3,8% за неделю. Результат с начала года: -10,8%. Недельный результат золота: +1,3%, котировки закрылись выше $2000. Сказались очередной рост напряженности на Ближнем Востоке и коррекция индекса доллара DXY.

Криптовалюты

Сбавили темпы криптовалюты: ETH и BNB выросли на 4,2% и 4% за неделю, BTC и XRP потеряли 2,7% и 5,4%. BTC закрыл неделю выше отметки $50k.

Reddit раскрыл в отчете для КЦБ, что держит часть свободных средств в BTC и ETH. Продолжает бурлить сегмент спот-ETF: показал всплеск торговых объемов фонд HODL от VanEck.

Недвижимость

Индекс недвижимости не изменился по итогам недели. Результат с начала года: +1% против инфляции +1,3%.

При частичном или полном использовании ссылка на источник обязательна.