Все кто имел опыт торговли на бирже знает, рынок - это хаос. В азартных играх, таких как рулетка, играх в карты, подбрасывание монетки, с ростом количества опытов вероятность начинает стремиться к определенному числу, это число становится "законом" для данного опыта и любое отклонение от нормы будет считаться аномалией или жульничеством. Так устроен страховой и азартный бизнес, который полагается на накопленный массив данных в расчетах премий за риск. К примеру, у страховой компании есть реальные данные по автомобильным авариям и их типам за многие годы, на этих данных строятся вероятностные модели и высчитывается премия за страховой риск. Залог рентабельности такого бизнеса в разнице платежей за страховой полис и выплаченных страховых премий за подтвержденные страховые случаи. Простой пример: 1 000 человек заплатили за годовой страховой полис по 1 000 рублей, выручка страховой компании составила 1 млн рублей. Представим что страховой полис страхует только от лобового столкновения и согласно данным, вероятность лобового столкновения или статистическая частота такого рода происшествий равна 1%/год. Т.е. 1% от наших 1 000 человек это 10 страховых случаев. В этой статье не будем вдаваться в подробности расчета премий за риск, и для примера возьмем 50 тысяч рублей за страховой случай. В итоге компания за год заработала 1 млн рублей а выплатила 500 тысяч, такая вот бизнес модель основанная на вероятности. В какие то годы или времена года эта вероятность может меняться, но за 10 лет эта цифра становится неизменной. В казино смысл тот же, риск или себестоимость это произведение выигравших игроков с их вероятностями и коэффициентами за выигрыш, а выручка казино это проигравшие ставки игроков.

В торговле на бирже используются опционы в качестве определения вероятности. Опционы - это аналог страховых полисов в биржевой торговле, где в качестве страхового случая берется цена базового актива. Я напишу отдельную статью на тему биржевых опционов, если продолжу тут что то писать.

А где тут теория игр? Она началась, когда я задумался над идеей представить цену актива не как хаотично блуждающую величину, а как схему всех возможных вариантов цены вне зависимости от времени.

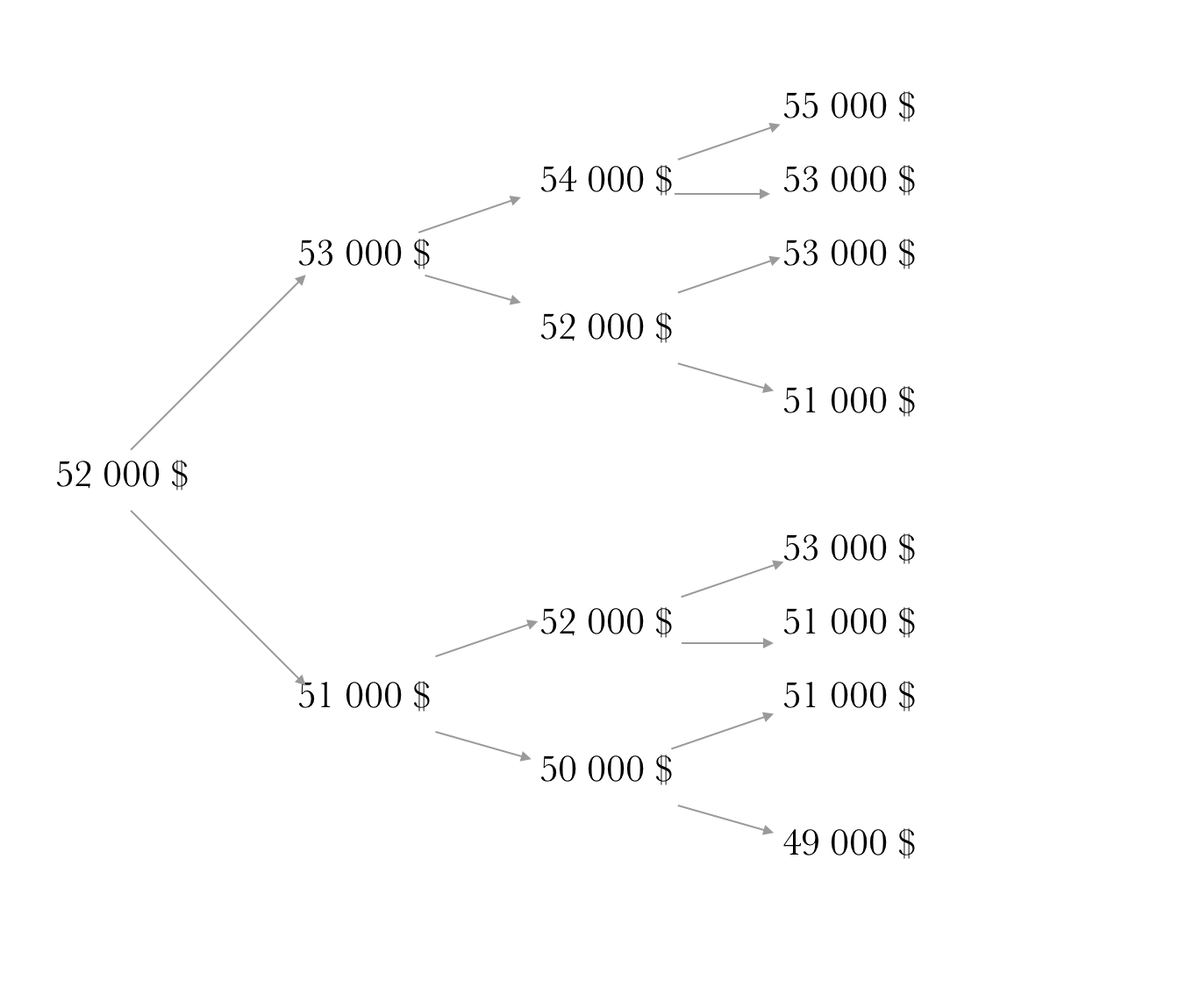

Дерево решений

Возьмем котировки Bitcoin и его цену в 52000$, за шаг возьмем 1000$. На картинке выше микро модель поведения цены в 3 этапах и 8 сценариях. Нам не важна цена между уровнями кратными 1000, кратными любому шагу цены который мы выберем, т е пока цена болтается между 52000 и 53000 мы не совершаем никаких действий, только на момент пересечения этих значений у нас совершаются сделки или расчеты. Что это нам дает? Это нам дает дискретность и убирает хаос. Для нас цена может придти из стартовой точки к конечной 8-ю разними путями, например только в рост (тренд без откатов) 52000 -> 53000 -> 54000 -> 55000. На каждом новом этапе количество сценариев увеличивается в два раза. Если мы на старте купили по 52000 один биткоин, и не продавали до отметки в 55000, то результатом сценария будет +1000$ на каждом этапе, или +3000$ в конце. Ну и что, скажите вы?

В примере выше мы просто купили по 52 тысячи и продали по 55 тысяч, не совершая никаких сделок в промежуточных звеньях, а что если бы мы докупали на каждом этапе? Или продали в самом начале? Что если бы мы покупали и продавали разное количество на каждом этапе? Какой был бы результат? Такая ценовая модель в виде дерева решений, позволяет имитировать любые стратегии и заранее видеть результат при любом возможном сценарии и разных параметрах.

Одна из моих самых любимых и агрессивных стратегий, это докупать на каждом шаге, давая возможность наращивать позиции по тренду, и продавать на откатах большее количество чем при наращивании позиций, попробуйте рассчитать такую стратегию, ее риски и выгоды.