Теория

Общее

CAPE - циклически скорректированное соотношение цены к прибыли.

CAPE аналогичен мультипликатору P/E, оба оценивают компанию относительно прибыли.

Разница состоит в том, что P/E учитывает годовую прибыль компании, а CAPE учитывает среднюю прибыль за 10 лет, скорректированную на уровень инфляции.

Данный показатель также может быть использован в качестве индикатора "рыночных пузырей". Но я бы делал это с настороженностью и учитывал остальные факторы. Среднее значение CAPE исторически изменялось.

Поэтому однозначно нельзя трактовать о наличии "рыночного пузыря". Возможно, мы наблюдаем что-то иное.

Формула

EPS' = EPS - In

EPS - прибыль на акцию.

In - уровень инфляции.

EPS' - прибыль на акцию, скорректированная на уровень инфляции.

EPS'(ср) = (EPS'(1) + ... + EPS'(10))/ 10

EPS'(ср) - средняя прибыль на акцию, скорректированная на уровень инфляции.

CAPE = P/ESP'(ср)

P - текущая цена акции.

Расчёты

Методология

Я решил сделать расчёты для двух индексов MOEXBC (индекс голубых фишек Мосбиржи) и IMOEX (индекс Мосбиржи) за период 2012-2022.

Соответственно, расчёты я делал только для компаний, чьи обыкновенные акции входят в состав вышеуказанных индексов, получилось:

- для MOEXBC - 15 объектов.

- для IMOEX - 45 объектов.

Данные для EPS я брал из ресурса https://smart-lab.ru/. Данные об уровне инфляции - https://уровень-инфляции.рф/таблицы-инфляции. Данные о цене акций брал с https://www.tinkoff.ru/.

Не для всех компаний на smart-lab были данные о EPS за исследуемый период, соответственно я не учитывал их при расчёте среднего. Это исказило методологию расчёта CAPE.

Также при расчётах я столкнулся с эффектом среднего - один очень хороший или очень плохой год значительно оказывали влияние на получившиеся результаты. Когда я собирал информацию, то мне попалась статья, где автор предлагал использовать медиану, чтобы уменьшить эффект "особенного года" на результат. Мне кажется, что это не совсем правильный подход в данном случае, так как мы тем самым отвергаем вероятность редких событий, но это лично моё мнение.

Результаты

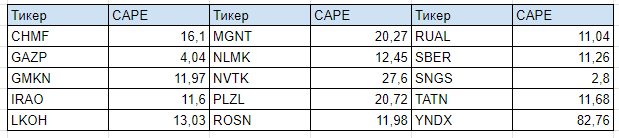

В таблице ниже представлены данные для компаний из индекса MOEXBC.

Самая дорогая компания относительно прибыли в MOEXBC - Яндекс, на втором месте Новатэк. Дешевле всего оцениваются Сургутнефтегаз и Газпром.

Среднее значение CAPE MOEXBC - 17,97.

В следующей таблице представлены данный для компаний из индекса IMOEX.

Самая дорогая компания в IMOEX - ВК, на втором месте Позитив. Самые дешевые компании относительно прибыли - ВТБ и Сургутнефтегаз.

Также наблюдаем отрицательные значения показателя у Мечел и Озон.

Среднее значение CAPE IMOEX - 20,9.

Заключение

В данной статье я вкратце описал значение CAPE и методологию расчёта. Более подробно про CAPE можно почитать в статье https://journal.tinkoff.ru/cape/, из которой я сам брал информацию.

Также оставлю ссылку на ресурс, в котором приведены значения CAPE по странам https://worldpopulationreview.com/country-rankings/cape-ratio-by-country.

Я считаю, что CAPE полезный инструмент при оценки компании, и я однозначно включу его в свой арсенал. Но этот коэффициент, как и многие другие не является универсальным методом, применять его нужно с учётом многих других показателей

Также я в дальнейшем планирую посчитать циклически скорректированный мультипликатор EV/EBITDA, надеюсь у меня хватит данных и времени.