КРИЗИС МАЛЫХ И СРЕДНИХ БАНКОВ ПРИВЕДЁТ К ИХ СЛИЯНИЮ, РЕОРГАНИЗАЦИИ ИЛИ ЗАКРЫТИЮ

В настоящее время китайские власти ускоряют процесс консолидации и слияния мелких и средних финансовых учреждений, пытаясь смягчить последствия потенциального финансового кризиса.

Аналитик отметил, что, если закрытие банков продолжится, под угрозой окажутся интересы большого количества людей, которые потребуют компенсации за свои потери, что, безусловно, повлияет на стабильность, которой добивается компартия Китая.

Среди восьми ключевых задач, поставленных Управлением финансового надзора Китая (FSA) на рабочем совещании 2024 года, так называемая реформа малых и средних финансовых учреждений для устранения рисков выделяется в качестве основной.

«Задача снижения рисков для малых и средних банков часто влечёт за собой слияние, реорганизацию или объединение усилий», — заявил Лю Сяочунь, замдиректора Шанхайского института финансовых исследований, на внутреннем совещании по стратегии в ноябре 2023 года.

На данный момент, по официальным данным, в Китае насчитывается 3912 малых и средних банков — в основном городских коммерческих, сельских кредитных союзов и деревенских банков — с общим объёмом активов 110 трлн юаней, что составляет 28% от общего объёма банковских активов в стране.

По состоянию на конец июня 2023 года количество сельских банков в Китае составляло 1642, что равнялось 40,38% от общего числа банковских учреждений в Китае.

С 2022 года в семи провинциях Китая произошло слияние или консолидация акционерной структуры более 500 мелких банков, затронув 2100 сельских финансовых учреждений с объёмом активов $6,7 трлн.

Банкротство

В апреле 2022 года несколько сельских банков в провинции Хэнань запретили клиентам снимать деньги. С тех пор по всему Китаю много сельских банков обанкротились.

Основным методом решения проблемы власти считают поглощение мелких банков и их консолидацию с крупными банками с прямым или косвенным участием в капитале. По оценкам, только в 2023 году около 100 малых и средних банков прошли через консолидацию и слияние.

Лу Юаньсин, американский политический и экономический аналитик, бывший руководитель корпорации в Китае, считает, что в связи с крахом китайского сектора недвижимости и его продолжающимся падением в этом году всё больше банков будут сталкиваться с банкротством.

В интервью The Epoch Times 11 февраля Лу сказал:

«В 2024 году, когда цены на недвижимость продолжат падать, всё больше банковских кредитов станут невозвратными, и эти банки столкнутся с проблемой банкротства».«После слияния мелких банков с крупными общий долг не уменьшился, но слияние лишь отсрочило время банкротства банка. Хотя у крупных банков относительно больше активов, в условиях краха индустрии недвижимости им трудно защитить себя», — сказал он.

Китайский сектор недвижимости переживает спад с 2021 года, когда такие корпоративные гиганты, как Evergrande и Country Garden, один за другим объявляли дефолт по своим долгам.

По данным China Housing News, в 2023 году около 233 компаний в сфере недвижимости в Китае объявили о банкротстве. Статистика показывает, что за четырёхлетний период с 2020 по 2023 год обанкротилось более 1200 компаний, занимающихся недвижимостью.

Экономист Сюй Чэнган в недавнем интервью отметил, что значительная часть кредитов в финансовом секторе обеспечена активами недвижимости. По мере того как рынок недвижимости снижается, стоимость активов на балансе банков, обеспеченных недвижимостью, уменьшается. Это ставит под угрозу баланс банка, создавая риск неплатёжеспособности. Крах одного банка может вызвать цепную реакцию, которая приведёт к финансовому кризису.

«Такой кризис вызван не отдельными людьми, а коммунистической системой», — пояснил Сюй.

Жертва банковского краха

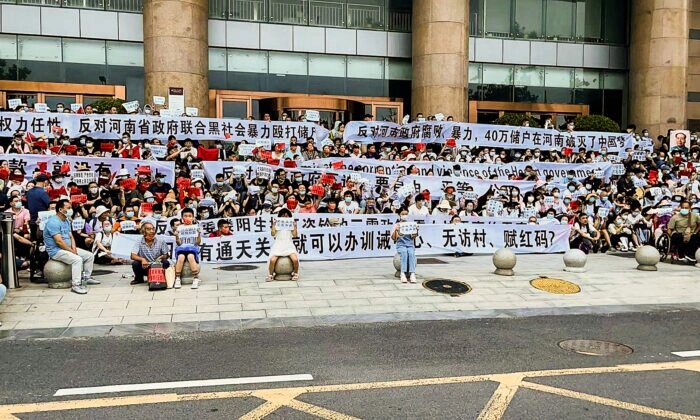

18 апреля 2022 года несколько сельских банков столкнулись с кризисом финансирования и полностью прекратили выдачу средств клиентам. Пострадало около 400 тыс. клиентов, совокупные сбережения которых в этих банках составляли десятки миллиардов юаней (один юань 12,77 руб.).

Эти инциденты вызвали панику среди клиентов, которые продолжали устраивать масштабные демонстрации и протесты, жёстко подавляемые властями.

Ван Ци, клиент из Хэнани, пострадавший от краха небольшого банка, до сих пор имеет на счету почти 3 млн юаней, которые он положил на депозит в своём банке, но не может снять.

Он рассказал китайской газете Epoch Times, что у некоторых клиентов депозиты превышают 100 млн юаней.

«Ни одна страна в истории не лишала людей их вкладов и незаконно не замораживала депозиты на их банковских картах почти на 700 дней», — сказал он.

Ван объяснил, что счета вкладчиков, с которыми возникли проблемы, являются их сберегательными вкладами, а не счетами финансового управления.

«Правительство провинции Хэнань назвало наши банковские депозиты продуктами управления активами и заставило клиентов подписать письмо, в котором они признались, что участвовали в незаконном сборе средств, — сказал Ван. — Мы положили свои деньги в банк, потому что доверяли банку и правительству, но правительство провинции Хэнань ложно обвинило нас в незаконном сборе средств. Откуда люди могли знать, что банковские сбережения и вклады сопряжены с риском? Власти Хэнаня ограбили эти вклады, потому что экономика провинции находится на грани краха, и десятки миллиардов юаней из вкладов могут заполнить множество дыр в государственных финансах».

Ван, хорошо знакомый с банковским бизнесом, отметил, что слияние и консолидация малых и средних банков были предприняты властями для минимизации рисков. В противном случае, когда все в Китае перестанут верить в банки, рухнет и основополагающий столп финансов и доверия.

«Банковские инциденты в Хэнани уже подмочили репутацию небольших банков. Многие люди переводят свои сбережения из мелких банков в более крупные, — сказал он. — Если произойдёт ещё один банковский крах с участием таких мелких банков, как Henan Village Bank, то мелкие банки будут терпеть крах один за другим. Тогда в Китае определённо возникнет системный финансовый риск, потому что репутация всей банковской системы будет подорвана».

По словам Вана, с апреля 2022 года пострадавшие вкладчики пытались защитить свои права в течение почти 700 дней. Власти использовали различные репрессивные средства, такие как арест, пытки, принуждение к признанию, нападения, слежка и содержание под стражей, чтобы принудить и угрожать жертвам, пытаясь заставить их отказаться от своих требований.

Это нанесло огромный ущерб этим людям, их бизнесу и семьям.

Некоторые умерли от серьёзных болезней, вызванных стрессом, а некоторые пожилые люди, у которых в банке лежали их сбережения, зарабатывают себе на жизнь, не имея денег на лечение, говорит о ситуации Ван.

«Мы не намерены идти на компромисс и требуем от властей Хэнани безоговорочного погашения задолженности», — сказал он.

Финансовый кризис пошатнёт компартию Китая

Лу отметил, что в случае с невозвращёнными кредитами в Китае крупные банки ещё могут выжить какое-то время, в то время как у мелких и деревенских банков нет денег для своих клиентов.

Он предупредил, что банковский кризис в Китае может привести к двум последствиям: первое — социальные беспорядки, когда жертвы потребуют справедливости, и второе — армия откажется выступать в роли киллера.

«Клиенты банков, слепо веря в правительство и банки, вкладывали свои сбережения в деревенские банки, чтобы в итоге потерять все свои с трудом заработанные деньги. Если банкротства банков, подобных деревенским банкам в провинции Хэнань, будут происходить в больших масштабах, и если к протестам присоединится ещё больше людей, это определённо повлияет на стабильность власти», — сказал он.«Кроме того, у китайского правительства заканчиваются деньги. После финансового краха не только простые люди, но и большое количество тех, чьи средства к существованию зависят от налогоплательщиков, — в том числе военнослужащие, госслужащие, работники государственных учреждений и так далее — откажутся работать на партию, угнетая народ, если не смогут получать зарплату. В этом случае компартия рухнет, и это самый большой страх её руководства».

Источник: The Epoch Times