Когда начинаешь с кем-либо разговаривать про инвестиции, то часто встречаются 2 возражения против того, чтобы начать инвестировать:

- я еще слишком молод, чтобы инвестировать, нужно встать на ноги,

- я уже слишком взрослый, чтобы инвестировать, не успею накопить значимую сумму.

Есть конечно еще множество возражений, но это тема для отдельной дискуссии.

В моем опыте есть примеры когда люди начинали инвестировать в районе 55 лет и к выходу на пенсию могли себе позволить уровень потребления сопоставимый с тем, который у них был до пенсии, но больше конечно обратных грустных примеров когда приходится кратно сокращать потребление и отказывать себе буквально во всем. Примеров, же когда люди досрочно могли себе позволить выйти на пенсию в моем окружении, нет. И все это лишь по причине того, что большинство склонны "проживать" свои деньги в режиме заработал - потратил. Причем это не зависит от уровня доходов, если конечно эти доходы не чрезмерно низкие.

Здесь поговорим о том, когда же начинать инвестировать.

Попробую с цифрами это показать.

Вводные для оценки

В качестве модели берем среднестатистического работника со средней заработной платой по стране. Представим, что мы бы инвестировали 20% от своего дохода.

Инвестировать будем в индекс Мосбиржи, например, каждый месяц в последний день месяца покупать фонд на этот индекс.

Для оценки нам потребуются данные о средней заработной плате по стране и данные индекса Мосбиржи полной доходности.

Для полноты эксперимента будем вычитать по 1% в год на комисии фондов на индекс Мосбриржи или на НДФЛ (если мы будем инвестировать через покупку акций)

Расчет сделаем за 5, 10, 15 и 20 лет.

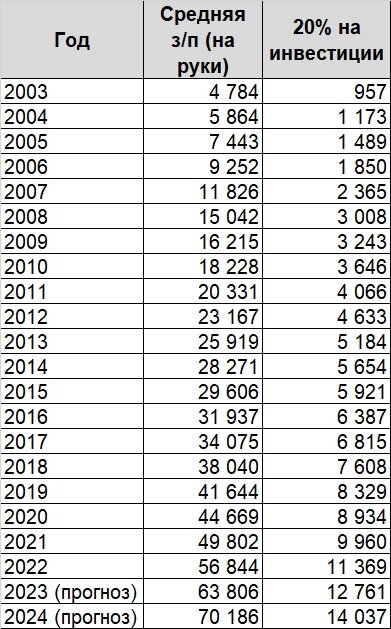

Вот так выглядят исходные значения:

Средняя заработная плата в РФ 2004 - 2023

Прогноз по 2023 году сделан исходя из факта января-ноября и предполагаемой средней заработной платы в декабре. Из данных Росстата вычтен НДФЛ 13% для оценки суммы, получаемой "на руки". К 2024 просто добавил 10% от 2023. Данная сумма нам не сделает существенной погрешности в расчете.

Значения индекса Мосбиржи полной доходности на конец месяца 2004 - 2024 (до 20.02.2024)

Все данные собраны, можно делать расчеты.

Расчет суммы накоплений при инвестировании 20% от средней заработной платы в течение 5, 10, 15 и 20 лет

В самой длинной 20-летней оценке начинаем инвестировать по 20% от средней заработной платы с февраля 2004 года, а в самой короткой 5-летней оценке - с февраля 2019 года.

Полный расчет из 240 строк выкладывать не буду, чтобы не усложнять статью огромными таблицами, а выложу сводные по годам.

Смотрим на расчеты:

И что мы увидели?:

- Если бы мы инвестировали 20% от средней заработной платы по стране в течение 20 лет, то сегодня бы мы имели капитал около 3600 т.р., что эквивалентно пожизненному доходу с капитала 20-23 т.р. с ежегодной его индексацией в уровень инфляции. Это, кстати, чуть выше средней пенсии по стране за 2023 год. Т.е. начав инвестировать в 20 лет, зарабатывая среднюю заработную плату по стране, мы к 40 годам накопили бы на пенсию, которая нам положена от государства. И выйдя на обычную пенсию мы как минимум будем иметь доход уже не 20 т.р., а 40+. Только до выхода на пенсию эта сумма с высокой вероятностью еще пару раз удвоится в реальном выражении даже если мы перестанем пополнять "кубышку". Отметим, что через 5 лет после начала наших накоплений мы пережили бы серьезный кризис, который обнулил бы весь наш доход с инвестиций, но время все равно сделало бы свое дело и воспользовавшись просадкой рынка в 2008, за счет новых вложений капитал бы быстро восстановился. Кроме того, вспомните, какие низкие доходы были в первые годы после начала 2000х. Это тоже внесло свой вклад в ухудшение результата. Сегодня на среднюю заработную плату мы можем позволить себе сильно больше и если бы тогда с доходами было получше, то капитал был бы выше.

- Начав инвестировать 15 лет назад по 20% в месяц от средней заработной платы, сегодня мы накопили бы 2,9 млн.руб, что эквивалентно 16-18 т.р. в месяц пожизненного дохода. По-моему, неплохая прибавка потенциального пассивного дохода в четверть средней зарплаты. Отметим, что в период с 2010 до 2014 года рынок рос очень слабыми темпами.

- Не начав инвестировать 10 лет назад мы не накопили 1,9 млн руб. Для человека со средней заработной платой это достаточно серьезная сумма.

- И за 5 лет мы бы могли накопить чуть больше 800 т.р. А это уже неплохой задел в счет будущего накопления капитала.

Много ли это или нет, каждый решит для себя сам. Сумма потенциальных инвестиций может быть у каждого своя и результат будет сильно меняться исходя из этой суммы. Если вы высококвалифицированный специалист в большом городе, то вполне можете зарабатывать сильно больше средней заработной платы и норма сбережений у вас может быть выше. Это значительно улучшит результат.

Какие еще выводы можно сделать?

1. Зарабатывая на уровне "средняя зарплата по стране" вряд ли получится выйти на досрочную пенсию даже в 40 лет. Но мы сможем добавить себе ощутимую прибавку к доходу за это время. Для это требуется зарабатывать сильно больше или чрезмерно ограничивать себя в потреблении.

2. Даже если начать инвестировать за 10 лет до пенсии, то в дополнение к государственной пенсии можно получить ежегодно индексируемый пассивный доход в размере 10-12 т.р., что уже неплохо, если учесть, что средняя пенсия у нас чуть больше 20 т.р. А накопления, начатые за 5 лет до выхода на пенсию прибавят нам около 5 т.р. в месяц. Пусть сегодня эта сумма покажется вам незначительной, но представьте, что например, с 50 т.р., ваш доход резко упал до 20 т.р. Здесь дополнительные 5 т.р. будет уже очень ощутимым подспорьем.

Мораль данной публикации: чем раньше мы задумаемся о нашем финансовом будущем, тем более благоприятным оно у нас будет в тот момент, когда мы уже не сможем зарабатывать деньги и нет лучшего времени чтобы начать инвестировать, чем сейчас, нет.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен