Прогноз по стоимости акций Полиметалл:

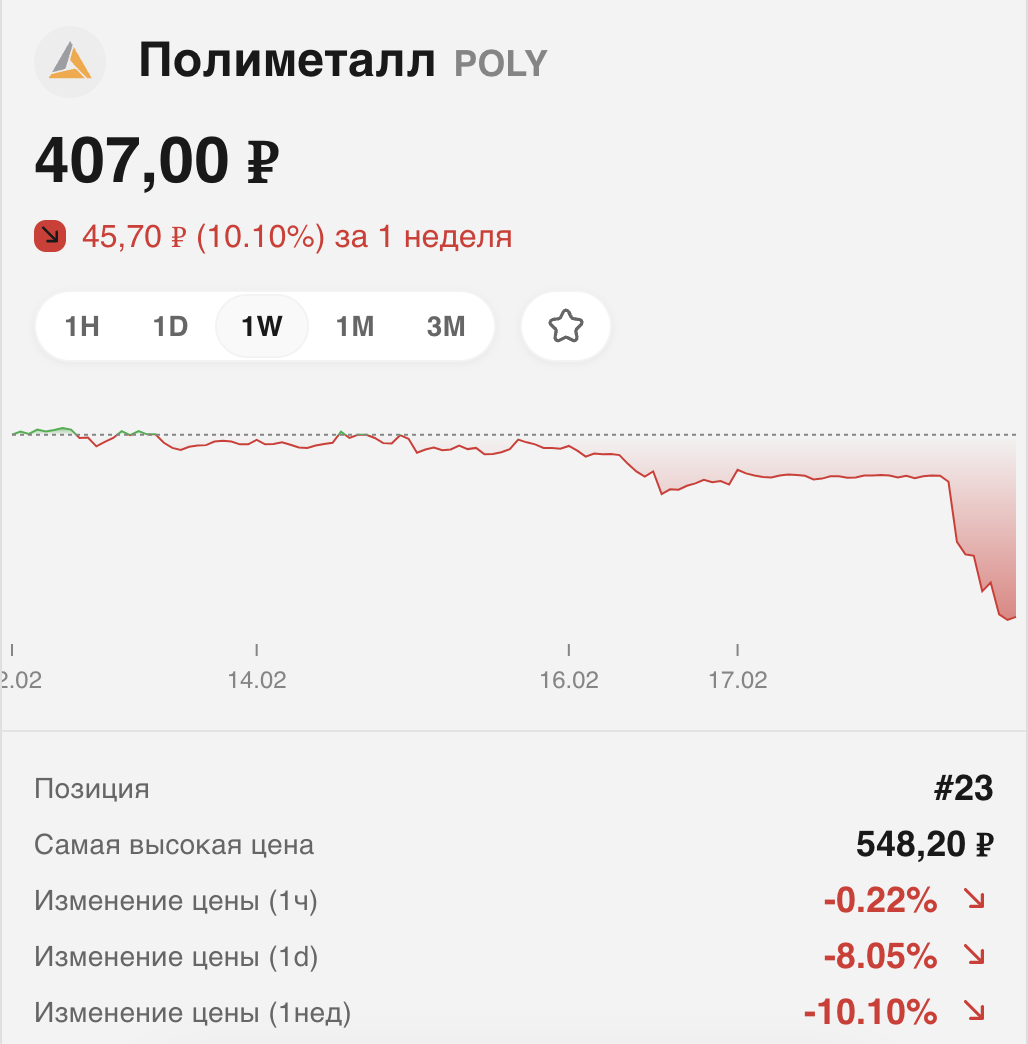

19 февраля было объявлено о том, что “Полиметалл” продает свой российский бизнес группе компаний “Мангазея”, причем за довольно внушительную сумму - 3.69 млрд дол., что значительно выше, чем ожидалось ранее. В этой сделке есть множество нюансов, о которых мы еще поговорим, но в данный момент важно оценить еще и само состояние “Полиметалл”, которое менялось в первой половине 2023 года.

В отчетности за первое полугодие 2023 года “Полиметалл” указал, что получил 1.3 млрд дол. выручки. Вроде бы показатель увеличился на 25%, но сильно позитивных новостей компании это не прибавляет, потому что уже другие финансовые показатели находятся в плохом состоянии. Так, например, EBITDA продолжает падать, за первую половину года она была равна 559 млн дол., а чистая прибыль - 261 млн дол. Свободный денежный поток сейчас и вовсе в минусе на 341 млн дол., это слишком много для целого полугодия, практически исторический минимум для компании. В общем, на фоне такого отчета, акции продолжили свое стабильно падение.

Проблем “Полиметалл” добавляет еще и то, что возможно произойдет делистинг с Мосбиржи, хотя пока он и не планируется, но основной бизнес будет вестись в Казахстане и именно на AIX, а не на MOEX планируется делать существенный упор, туда будут привлекаться инвесторы и именно по этим бумагам будут выплачиваться дивиденды. На российской бирже “Полиметалл” останется крайне неперспективной и рискованной бумагой, которая может вырасти только в краткосрочном периоде, но особого потенциала иметь не будет.

Подробнее о компании Polymetal и прогнозируемую будущую цену на акции можешь узнать на нашем портале – https://xvestor.ru/assets/poly