Я для себя веду статистику своих инвестиций. И в определенный момент решил, что для меня самым главным показателем эффективности моих инвестиций будет доходность в процентах годовых. Это по аналогии с банками. Я имею ввиду, что когда несешь деньги в банк, то там ты как раз и получаешь доход в процентах годовых. Например, сейчас в приложении Альфа-Банка мне предлагают самый выгодный вариант под 13,04% (на 6 месяцев, с пополнением, без снятия, проценты выводим). Вот я и решил для себя, что буду сравнивать свои инвестиции с вкладами в банках. Потому что для многих это вполне понятный инструмент. Для этого я завел себе таблички в экселе, где и считаю доходность, которую я поделил на дивидендную и общую (дивиденды + стоимость акций).

Так же ради интереса я веду табличку доходности по отдельным акциям. Эту табличку я завел, если не ошибаюсь, осенью, просто так, ради любопытства. Хотелось видеть какие компании хорошо платят дивиденды, а какие не очень. Нашел в истории все покупки по отдельным акциям и составил табличку. И потом каждый раз при покупке акций или выплате дивидендов я соответственно все вносил в нее.

И вот этой зимой я заметил кое-что интересное. В декабре и январе я купил новые для себя акции Норникеля и Магнита. А 16 и17 января получил по этим бумагам дивиденды. Ну и полез в свою табличку вносить суммы выплат. И с удивлением посмотрел на получившийся результат по доходностям. Эксель мне выдал такие данные:

· Магнит – 232% годовых

· Норникель – 71% годовых.

Я, конечно, понимал, что такой показатель как проценты годовых складывается из трех моментов:

· сумма вложенных средств

· срок, через который выплатят проценты

· сумма самих процентов.

Я понимал, что чем быстрее и чем больше мне выплатят дивиденды, тем больше будет этот показатель. Но увидеть такие цифры я не ожидал :)

В тот момент я не понял, что мне делать с этим «знанием». Но вот прошёл месяц. Я закинул деньги на свой ИИС. И встал вопрос что же мне купить на эти деньги. И тут я понял, что моя покупка должна быть максимально эффективной. Я должен вложить деньги так, чтобы получить максимальные дивиденды в короткие сроки. И потом на полученные дивиденды снова купить акции, которые снова мне заплатят дивиденды. Это ведь и есть тот самый сложный процент!

Тут я вспомнил Ильшата Юмагулова. Ведь он это делал постоянно (до тех пор, пока не продал всё перед началом СВО). Перед покупкой он смотрел утвержденные дивиденды и выбирал из них тех, кто платит максимальные. За 15 лет эти действия дали приличный результат.

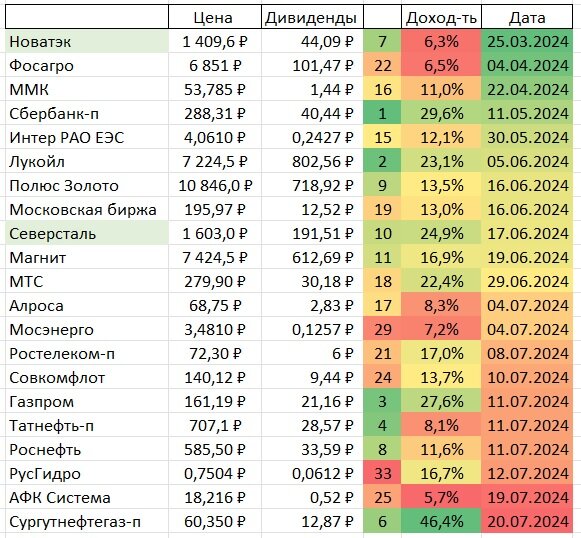

Таким образом я составил еще одну табличку. Внес туда следующие данные о компаниях из моего индекса:

· даты отсечки

· прогнозы по суммам ближайших дивидендов

· текущие цены компаний.

Снова использовал формулу для вычисления доходности в процентах годовых. И в результате эксель мне выдал вот такие данные.

Единственное «слабое звено» в этой идеи – это прогнозы дивидендов. Никто не знает будущего, в том числе размер выплат и будут ли их платить. Тут нужно либо верить прогнозам, либо ждать, когда их утвердят. Но если ждать, когда их утвердят, то нужно придумать что делать с деньгами. Ведь не хочется, чтобы они лежали просто так. Так же к моменту, когда дивиденды утвердят, цена может улететь выше.

Прошло примерно 4,5 года с тех пор, как я купил свои первые акции. И только сейчас у меня начинает складываться целостная картина того, как мне нужно инвестировать. Долго же до меня доходило!